КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Планування виробництва – визначний принцип управління організацією

|

|

|

|

Управління будівельною організацією: цілі, функції, принципи, методи господарського керівництва.

Основна мета управління – це вирішення певних завдань: створення та реалізація будівельної продукції і послуг, виробництво та розробка технологій.

Єдиним загальним критерієм діяльності будівельної організації є її економічні результати у формі доходів, витрат та інвестицій. Тому вирішальним в управлінні будівельною організацією є економічне управління.

Основний зміст економічного управління:

- прийняття рішень;

- складання бюджету;

- здійснення господарської діяльності;

- складання звітів;

- бюджетний контроль.

Складання бюджету – це планування передбачуваної господарської діяльності будівельною організацією у вартісному виді.

Бюджет – це опис очікуваних економічних результатів господарської діяльності, що буде проводитися у плановий період часу.

Реєструються фактичні економічні результати господарської діяльності у звіті. Після чого виконується бюджетний контроль – це порівняння показників за звітом за відповідний період часу. Господарсько-організаційна функція управління базується на адміністративній формі управління виробництвом.

Принципи управління такі:

- економічність – досягається максимальний доход при мінімальних затратах;

- пропорційність – постановка завдань та визначення засобів і способів здійснення розробляються таким чином, щоб виробнича діяльність не викликала диспропорцій у розвитку будівельної організації;

- системність – кожна ланка у виробництві розглядається як частина більшої системи, в яку вона входить;

- особиста матеріальна зацікавленість – постійне матеріальне і моральне заохочення робітників;

|

|

|

- директивність (плановість), єдиноначальність, самоврядування (діє у колективі, акціонерному товаристві).

На практиці керівництво застосовує методи управління:

- економічний метод – складання прогнозів виробництва будівельної продукції, розробка основ матеріального стимулювання;

- організаційний метод – визначення чіткої структури управління апарату, встановлення прав і обов’язків кожного працівника;

- виховний метод – це підвищення ділової кваліфікації, моральне заохочення.

Планування – це наукове передбачення перспектив розвитку будівельної організації, засноване на знанні дії економічних законів і одночасно є засобом впровадження науково розроблених перспектив.

При соціалістичній економіці планування було директивним, головним було виконання обсягів БМР і введення в дію об’єкта.

Зараз в ринкових умовах будівельні організації почали здійснювати самостійну підприємницьку діяльність, яка визначає сама що буде отримано при виконанні розробленого плану.

Всі плани класифікуються за тривалістю планування:

- довгострокові плани – понад 3 роки;

- середньострокові – 3 роки;

- короткострокові – річні;

- оперативні.

У довгострокових – перспективи розвитку будівельної організації – вказуються шляхи вдосконалення виробництва, перспективи розвитку суміжників-постачальників, замовників.

Середньострокові розробляються конкретніше.

Основні розділи плану розвитку будівельної організації:

1) проведення БМР, введення об’єктів будівництва в експлуатацію;

2) технічний розвиток та організація будівельного виробництва;

3) матеріально технічне постачання;

4) праця і кадри;

5) інвестування;

6) норми та нормативи, що застосовуються у розділах плану;

7) фінансовий план;

8) охорона природи.

Основні показники розділів будфінплану будівельної організації:

|

|

|

1. по плану будівельного виробництва:

- введення в дію виробничих потужностей, об’єктів;

- обсяги підрядних БМР;

2. по плану метаріально-технічного постачання та комплектації:

- потреба у матеріальних ресурсах;

- джерела та обсяги надходження матеріальних ресурсів;

- потреба у паливі, електроенергії;

3. по плану по праці та заробітній платі:

- фонд оплати праці персоналу будівельної організації;

- кількість персоналу;

- зростання продуктивності праці;

4. по плану власного капітального будівництва:

- введення в дію основних виробничих фондів;

- обсяг капітальних вкладень;

5. по плану впровадження нових науково-технічних рішень:

- основні показники технічного рівня виробництва для забезпечення введення в дію об’єктів будівництва;

- економічний ефект від впровадження науково-технічних заходів;

- джерела фінансування розробок і впровадження науково-технічних рішень;

6. по фінансовому плану:

- фінансові ресурси будівельної організації;

- загальна сума доходів;

- загальна сума прибутку;

- нормативи розподілу прибутку;

- платежі в бюджет і асигнування з бюджету;

- передбачуваний або розрахунковий обсяг кредитування;

- питання, пов’язані із ціноутворенням.

Узагальнюючим розділом плану є розділ підвищення економічної ефективності будівельної організації за рахунок мінімізації витрат при максимальному прибутку.

Узагальнюючі показники економічної ефективності:

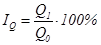

1. Темп зростання виробництва БМР:

де Q1 – обсяг виконаних і зданих замовнику БМР за плановий рік,

Q0 – обсяг виконаних і зданих замовнику БМР за базовий рік.

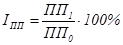

2. Темп зростання продуктивності праці ІПП:

де ПП1 – продуктивність праці планового року;

ПП0 – продуктивність парці базового року.

3. Ефективність використання основних виробничих фондів:

а) фондовіддача:

де Q – обсяг БМР;

Ф – середня вартість основних виробничих фондів;

б) темпи зростання фондовіддачі:

де φ1, φ0 – відповідно фондовіддача планового та базового періодів;

в) фондомісткість:

г) темп зростання фондомісткості:

де γ1, γ0 – фондомісткість планового та базового періодів відповідно.

4. Темп зростання ЗП – ІЗП:

де ЗП1, ЗП0 – сума (середня) ЗП всіх підрозділів будівельної організації у плановому та базовому періодах.

|

|

|

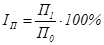

5. Темп зростання прибутку ІП:

де П1, П0 – відповідно прибуток планового та базового періодів;

6. Рентабельність виробництва – Rв:

де ПБ – балансовий прибуток;

Ф – середньорічна вартість основних виробничих фондів;

ОЗ – середньорічний залишок оборотних коштів будівельної організації.

> 1 – рентабельність виробництва;

< 1 – нерентабельність.

|

|

|

|

|

Дата добавления: 2014-01-11; Просмотров: 381; Нарушение авторских прав?; Мы поможем в написании вашей работы!