КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сегменты расходов. Кредит и кредитная система

|

|

|

|

Кредит – это система экономических отношений, связанных с аккумуляцией временно свободных экономических ресурсов и предоставлением их во временное пользование на условиях возвратности, срочности и платности.

Функции кредита:

1. сокращение издержек обращения

2. ускорение концентрации капитала

3. перераспределенная ф-ия

4. контрольная ф-ия

Виды кредита:

1. по срокам: 1) краткосроч (до года) 2) среднесроч 3) долгосроч (б-е 3 лет)

2. по учетной политике: 1) краткосроч 2) долгосроч.

Принципы кредитования:

1. целевой характер использования кредитных ресурсов

2. материальная обеспеченность кредита

3. платность

4. срочность

5. возвратность

Формы кредита:

1. банковский – это кредит, выдаваемый в ден форме спец кредитным учреждением

2. коммерческий – это кредит в товарной форме, выдаваемый в виде отсрочки платежа; оформляется векселем

3. потребительский – это кредит населению в виде покупки товаров в розничной сети с отсрочкой платежа, либо в виде выдачи ссуды населению в банке

4. государственный – это кредит, где заемщиком всегда выступает гос-во, а кредитором любое ЮЛ или ФЛ или иное гос-во

5. ипотечный – это кредит на покупку жилья или земли, где предметом покупки является долг

6. ростовщический – это кредит, выдаваемый небанковскими учреждениями под большой процент (30-200%) без обеспечения.

Разновидности банковского кредита:

Кредитование по простому ссудному счету:

После заключения кредитного договора производителю открывается простой ссудный счет (вся сумма – на р/с орг-ции). кредит выдается не сразу всей суммой, а по мере востребования, в договоре – предел кредитования.

Кантакорентный кредит:

При заключении организацией закрываются все счета в банке и открывается единый активно-пассивный контакорентный счет. На него поступают все средства в пользу организации и с него производятся все выплаты по поручению организации заемщика. В договоре указывается % по кредиту и дебетовое сальдо счета, причем % по кредитной стороне всегда ниже, чем по дебетовой.

|

|

|

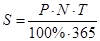

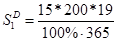

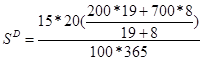

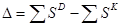

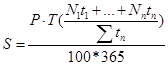

Здесь используются 4 способа расчета процента:

1. прогрессивный метод – с момента фактического извещения об открытии кредита до закрытия счета

2. регрессивный метод – все записи дисконтируются к определенному начальному моменту и % начисляется на сумму сальдо с указанием начального момента до момента закрытия счета.

3. штафельный метод - % начисляется в отдельности от момента внесения записи до момента след записи

4. метод расчета процента по средневзвешенной

Примеры:

| Дата | Дебет – 15% | Кредит – 10% |

| 2.01 | ||

| 6.01 | ||

| 12.01 | ||

| 18.01 |

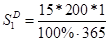

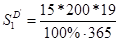

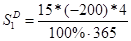

Срок с 1 по 20 января

1. прогресс.

S – плата за кредит

Р – годовая ставка

N – вел-на кредита

Т – срок

…

значит, клиент должен банку

значит, клиент должен банку

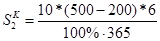

2. регресс.

это вел-на выплаты банком клиенту или клиентом.

Применяется, когда неизвестен срок окончания договора.

3. Штафельный

4 – кол-во дней до след.записи

4 – кол-во дней до след.записи

4. По ср.взвеш.

Кредитование по специальному ссудному счету:

При этом кредитовании р/с не закрывается. Все средства - на кредит спец ссудного счета. Дебетовое сальдо – это величина кредита, выданного заемщику.

Овердрафт:

Законодательства нет. Никакой доп счет не открывается, все операции производятся на р/с. Деб сальдо, возникшее на р/с к концу операционного дня, является величиной кредита. Процент по овердрафту выше, чем по простому кредиту. В отличии от кантокарента, овердрафт может быть закрыт в любой момент, как только банк узнает об ухудшении фин положения заемщика.

|

|

|

Возобновляемый кредит:

Это среднесроч и долгосроч кредиты. Предоставляются с плавными %-ми ставками. Цель плавающих ставок уменьшить кредит риск. Они перемещаются в зависимости от условий договора. Весь период кредитования делится на короткие временные отрезки, для каждого из которых устанавливается своя % ставка.

Синдицированный кредит:

Цель – умерить кредит риск. Характеризуется большими суммами займа.

Этот кредит оформляется 2 способами:

1. Банки, выдавая кредит, объединяют свои средства на опр срок, образуя синдикат. Кредит предоставляется 1 заемщику. Банк рискует только своей долей.

2. Кредит выдается 1 банком, но этот банк после заключения кредит договора привлекает другие банки, выдавая им сертификаты участия.

|

|

|

|

|

Дата добавления: 2014-01-14; Просмотров: 389; Нарушение авторских прав?; Мы поможем в написании вашей работы!