КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Скоростные линии сопротивления

РАСЧЕТ

ПРИМЕР

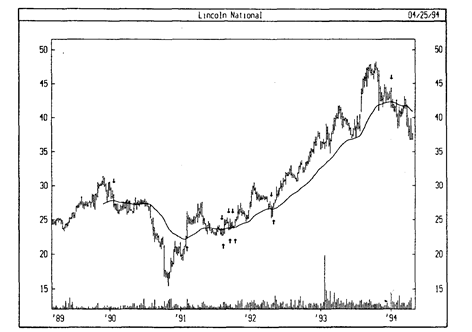

На следующем рисунке представлены графики курса акций Lincoln National и 39недельного экспоненциального скользящего среднего. Хотя скользящее среднее не улавливает непосредственно моменты разворота, оно очень хорошо показывает общее направление ценовой тенденции.

Ниже объясняются различные методы расчета скользящих средних.

ПРОСТОЕ СКОЛЬЗЯЩЕЕ СРЕДНЕЕ (Simple moving average)

Простое, или арифметическое, скользящее среднее рассчитывается путем суммирования цен закрытия бумаги за определенное число единичных периодов (напр., 12 дней) с последующим делением суммы на число периодов. В результате получается средняя цена бумаги за данный временной интервал. Простое скользящее среднее присваивает равный вес ценам каждого из дней.

Например, чтобы рассчитать 21 дневное скользящее среднее курса акций 1ВМ, следует сначала суммировать цены закрытия 1ВМ за последний 21 день, а затем разделить полученную сумму на 21 — это и будет средней ценой 1ВМ за последний 21 день. Нанесите полученное среднее значение на график. На следующий день повторите операцию: сложите цены закрытия за предыдущий 21 день, разделите полученную сумму на 21 и нанесите полученное значение на график.

где п— число единичных периодов.

ЭКСПОНЕНЦИАЛЬНОЕ СКОЛЬЗЯЩЕЕ СРЕДНЕЕ (Exponential moving average)

Экспоненциальное, или экспоненциально сглаженное, скользящее среднее определяется путем добавления к вчерашнему значению скользящего среднего определенной доли сегодняшней цены закрытия. В случае экспоненциальных скользящих средних больший вес имеют последние цены закрытия.

Так, чтобы вычислить 9%ное экспоненциальное скользящее среднее курса акций IВМ, сегодняшнюю цену закрытия умножают на 9% и прибавляют полученную величину к вчерашнему значению скользящего среднего, умноженному на 91% (100% — 9% = 91%):

(Сегодняшняя цена закрытия х 0,09) +(вчерашнее скользящее среднее х 0.91).

Поскольку для большинства инвесторов привычнее оперировать периодами, а не процентами, процентные значения можно преобразовать в соответствующее число дней. Например, 9%ное скользящее среди соответствует 21,2периодному (округляемому до 21) экспоненциальному скользящему среднему.

Преобразование процентов в периоды производится по формуле:

С ее помощью легко проверить, что 9%ное скользящее среднее эквивалентно 21дневному экспоненциальному скользящему среднему:

Формула для обратного преобразования такова:

С ее помощью также легко определить, что 21 дневное экспоненциальное скользящее среднее эквивалентно 9%ному скользящему среднему:

ТРЕУГОЛЬНОЕ СКОЛЬЗЯЩЕЕ СРЕДНЕЕ (Triangular moving average)

В треугольных скользящих средних основной вес приходится на среднюю часть ценового ряда. Фактически, они представляют собой дважды сглаженные простые скользящие средние. Длина простых скользящих средних зависит от четности или нечетности выбранного числа периодов.

Ниже описаны операции для расчета 12периодного треугольного скользящего среднего.

1. К числу периодов скользящего среднего добавьте 1 (т.е. 12плюс 1 равно13).

2. Сумму, полученную по п. 1, разделите на 2 (т.е. 13 разделить на 2 равно 6,5).

3. Если результат по п.2 — число дробное, округлите его до целого (т.е. 6,5 округляется до 7).

4. Рассчитайте простое скользящее среднее цен закрытия с числом периодов, полученным по п.З (т.е. 7периодное простое скользящее среднее).

5. Вновь используя значение, полученное по п.З (т. е. 7), рассчитайте простое скользящее среднее скользящего среднего, рассчитанного по п. 4.

ПЕРЕМЕННОЕ СКОЛЬЗЯЩЕЕ СРЕДНЕЕ (Variable moving average)

Переменное скользящее среднее — это экспоненциальное скользящеe среднее, в котором параметр сглаживания, определяемый в процентах регулируется автоматически, в зависимости от волатильности ценовых данных. Чем она выше, тем чувствительнее постоянная сглаживания используемая для расчета скользящего среднего. Чувствительность повышается за счет присваивания большего веса текущим данным.

Большинство методов расчета скользящих средних не в состоянии сделать их в равной степени эффективными для торговли как на рынке с ярко выраженной тенденцией, так и в условиях торгового коридора. Когда цены находятся в торговом коридоре (колеблются в узком горизонтальном диапазоне), короткие скользящие средние обычно дают множество ложных сигналов. Если же рынок движется направленно (цены растут или падают в течение длительного времени) длинные скользящие средние с запозданием реагируют на развороты тенденции. Путем автоматической подстройки постоянной сглаживания переменное скользящее среднее корректирует сбо! чувствительность, что повышает его эффективность для обоих этапов рынка.

Переменное скользящее среднее рассчитывается следующим образом

(0,078(VR) х цена закрытия) + (1 — 0,078(VR) х вчерашнее скользяща среднее),

где VR— коэффициент волатильности (Volatility Ratio).

Для выведения коэффициента волатильности используются различные индикаторы. Я беру отношение индикатора VHF (см. стр. 51) к его величине 12 периодов назад. Чем это отношение выше, тем ярче выражена тенденция и тем выше чувствительность скользящего среднего.

Понятие переменного скользящего среднего ввел Тушар Чанд (Tushar Chande) в мартовском номере журнала Technical Analysis of Stocks and Commodities от 1992 г.

ВЗВЕШЕННОЕ СКОЛЬЗЯЩЕЕ СРЕДНЕЕ (Weighted moving average)

Во взвешенном скользящем среднем последним данным присваивается больший вес, а более ранним — меньший. Взвешенное скользящее среднее рассчитывается путем умножения каждой из цен закрытия в рассматриваемом ряду на определенный весовой коэффициент. В таблице 14 показан расчет 5дневного взвешенного скользящего среднего.

ТАБЛИЦА 14

Значение весового коэффициента определяется количеством дней в периоде расчета скользящего среднего. В приведенном выше примере вес первого дня равен 1,0, а вес последнего дня — 5,0. Таким образом, сегодняшняя цена закрытия в 5 раз весомее цены закрытия 5 дней назад.

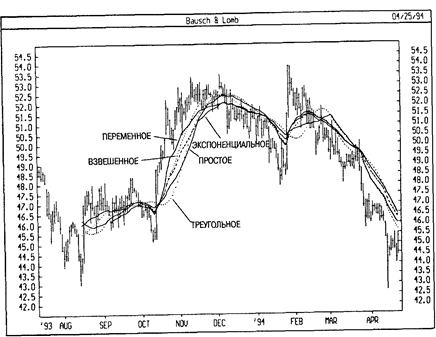

На следующем рисунке представлены 25дневные скользящие средние различных типов: простое, экспоненциальное, взвешенное, треугольное и переменное.

(SPEED RESISTANCE LINES)

|

|

Дата добавления: 2014-11-06; Просмотров: 318; Нарушение авторских прав?; Мы поможем в написании вашей работы!