КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Инвестиционные риски на рынке ценных бумаг

|

|

|

|

Тема 13. Основы инвестиционного анализа на рынке ценных бумаг

В рыночной экономике существуют различные возможности инвестиционных вложений. При выборе юридическим или юридическим лицом направления вложения капитала одним из основных критериев служит оценка инвестиционного риска. В целом риск в деловых операциях – это экономическая категория, отражающая степень успеха (неудачи) фирмы в достижении своих целей с учетом влияния контролируемых и неконтролируемых факторов. Операции с ценными бумагами всегда сопряжены с риском. Различают следующие основные виды риска:

Систематический риск, т.е. риск кризиса рынка ценных бумаг. Он связан с общей экономической и политической ситуацией в стране и мире, ростом цен на ресурсы, общерыночным падением цен на финансовые активы. К категории систематических относятся: риск изменения процентной ставки, риск падения общерыночных цен и риск инфляции.

Несистематический риск представляет собой сочетания всех видов риска, связанных с конкретной ценной бумагой. Он связан с финансовым положением конкретного эмитента ценных бумаг. Оценка его требует определенных усилий как со стороны посредников рынка финансовых активов, таки и со стороны инвесторов. К категории несистематических относятся риск ликвидности, отраслевой, коммерческий и финансовый риски. Риск ликвидности связан с возможной задержкой реализации ценной бумаги на рынке. Отраслевой риск связан с изменением состояния дел в отдельной отрасти экономики. Каждая отрасль переживает подъемы и спады.

Коммерческий риск связан с возможностью получения прибыли или убытков в результате конкретной деятельности отдельного участника ценных бумаг. К основным факторам коммерческого риска относятся: 1) уровень платежеспособности, финансовой устойчивости эмитента; 2) наличие достаточной, достоверной информации у инвестора; 3) степень информированности, коммутативности посредника.

|

|

|

Финансовый риск – риск убытков в связи с нерентабельностью или банкротством эмитента ценных бумаг. Финансовое положение предприятия в существенной степени определяется соотношением собственных и заемных средств. В целом финансовый риск как меру экономической и социальной неопределенности можно охарактеризовать:

§ По величине – высокий, средний и низкий;

§ По степени допустимости – допустимый риск, когда теряется часть дохода, прибыли; критический риск, при котором полностью утрачиваются доходы и возникает необходимость возмещать затраты; катастрофический риск полной потери имущества;

§ По объектам – риск предпринимателя, предприятия, банка, страховой компании, т.е. отдельных юридических и физических лиц;

§ По виду деятельности – риск производственной, посреднической, торговой, транспортной, страховой и иной деятельности;

§ По экономическому содержанию – чистый риск как объективная возможность несения убытков (нулевого результата и спекулятивный риск как субъективная возможность получения положительного или отрицательного результата определенной деятельности.

§ По характеру – операционный, инфляционный, кредитный, процентный, валютный. Операционный риск связан с ошибкой или неверной организацией, неправильным выбором метода проведения той или иной финансовой операции. Инфляционный риск определяется степенью точности прогнозирования инфляции и ее влияния на результат финансово-хозяйственной деятельности. Кредитный риск рассматривается как риск непогашения кредита и неуплаты процентов по нему. Процентный риск появляется в случае изменения процентных ставок по предоставляемым кредитным ресурсам. Валютные риски возможны в случае изменения курсов валют, а также политической ситуации, когда курсы валют неизменны, а возможности свободного обращения валют ограничены;

|

|

|

§ По отраслевому и территориальному признаку – общеэкономический, отраслевой, страновый, региональный и др.

Инвестиционный риск на корпоративном рынке ценных бумаг является разновидностью финансового риска. Инвестиционный риск – это мера неопределенности получения конечного результата, прибыли от конкретных инвестиций. Он имеет две разновидности: диверсифицированный и недиверсифицированный риск. К инвестиционным рискам принято относить и риски вложений в ценные бумаги.

По мере развития рынка изменяется отношение инвесторов к различным ценным бумагам. В России ценные бумаги стали относительно новым финансовым инструментом, который характеризуется повышенным инвестиционным риском. Интересы инвесторов на рынке корпоративных ценных бумаг в основном сводятся к следующему: 1) сохранность и приращение капитала; 2) приобретение ценных бумаг, которые по условиям обращения могут заменять денежные средства; 3) доступ к дефицитным видам продукции, услуг, имущественным и неимущественным правам; 4) расширение сферы влияния и перераспреджеление собственности. В условиях рыночных отношений возникает необходимость соизмерения прибыли и риска. Оптимальное сочетание этих категорий будет гарантировать эффективность вложения капитала. Если эффективность достаточно высока, то риск считается обоснованным.

Риски корпоративного рынка ценных бумаг можно классифицировать по следующим критериям:

§ По масштабам и размерам – глобальный и локальный;

§ По аспектам – психологический, социальный, экономический, юридический, политический и комбинированный;

§ По степени рискованности решений – минимальный, средний, оптимальный и максимальный;

§ По типам – рациональный (обоснованный), нерациональный (необоснованный) и авантюрный (азартный);

§ По численности лиц, принимающих решение – индивидуальный и групповой;

§ По ситуации – детерминированный (в условиях определенности), стохастический (в условиях неопределенности) и конкурирующий (в условиях конфликта).

|

|

|

Технический и фундаментальный анализ на рынке ценных бумаг

Основными критериями инвестиционных качеств объектов инвестирования являются доходность, риск и ликвидность.

Доходность финансовых инструментов определяется прибылью и ростом курсовой стоимости по сравнению с вложенными средствами. Риск при вложениях в финансовые инструменты означает возможность недополучения дохода или утраты вложенных средств, доходность и риск находятся в обратной взаимосвязи. Ликвидность финансовых инструментов выступает как их способность быстро и без потерь Превращаться в деньги.

При оценке инвестиционных качеств ценных бумаг кроме расчета общих для всех объектов инвестирования показателей эффективности проводят исследование методами фундаментального и технического анализа, принятыми в финансовой практике.

Фундаментальный анализ используется для прогнозирования рыночной (биржевой) стоимости компании, и основан на анализе финансовых и производственных показателей её деятельности.

Фундаментальный анализ используется инвесторами для оценки стоимости компании (или её акций), которая отражает состояние дел в компании, ее доходность.

«Внутренняя стоимость» в большинстве случаев не совпадает с ценой акций компании, которая определяется отношением спроса и предложения на фондовом рынке. Инвесторов, использующих в своей деятельности фундаментальный анализ, интересуют в первую очередь ситуации, когда «внутренняя стоимость» акций компании превышает цену акций на бирже. Такие акции считаются недооцененными и являются потенциальными объектами инвестиций. Покупая недооцененные акции, инвесторы рассчитывают, что в условиях эффективности рынка цена акций на фондовом рынке будет стремиться к «внутренней стоимости», т.е. в случае недооцененных акций будет расти.

В основе американской школы фундаментального анализа лежит классический труд Бенджамина Грэхема (англ. Benjamin Graham) и Дэвида Додда (англ. David Dodd) «Анализ ценных бумаг» (англ. «Security Analysis»), опубликованный ими в 1934 году. Сам Грэхем пользовался фундаментальным анализом на практике и был успешным инвестором. Один из наиболее известных последователей Грэхема, использующих фундаментальный анализ — Уорен Баффет (англ. Warren Buffett).

|

|

|

Технический анализ — пpoгнoзиpoваниe изменений цен в будущем на основе анализа изменений цен в прошлом. В его основе лежит анализ временны́х рядов цен и их графиков. Помимо ценовых рядов, в техническом анализе используется информация об объёмах торгов и другие статистические данные. Наиболее часто методы технического анализа используются для анализа цен, изменяющихся свободно, например, на биржах.

Технический анализ основывается на наличии трех аксиом:

1) Движения рынка учитывают все. Суть данной аксиомы в том, что любой фактор, влияющий на цену акции (экономический, политический, психологически), заранее учтен и отражен в ее графике.

2) Цены двигаются направленно. Эта аксиома стала основой для всех методик технического анализа. Определенное направление движения цен носит название тренд. То есть тренд — это ряд последовательных изменений цены, которые в совокупности движутся в одном направлении. Например, повышательный тренд — это серия повышений и падений цен, в котором в целом прослеживается повышение. Главной задачей технического анализа является именно определение трендов для использования в торговле ценными бумагами.

3) История повторяется. Эта аксиома базируется на неизменности основ "человеческой психики, а отсюда и применимости анализа, работавшего в прошлом, к событиям настоящего.

Таким образом, технический анализ предполагает выявление закономерностей движения курсов ценных бумаг на каждый данный период времени, определение тенденций на рынке и их устойчивости с целью увидеть изменение тренда на самой ранней стадии и вовремя принять решение о покупке или продаже ценной бумаги.

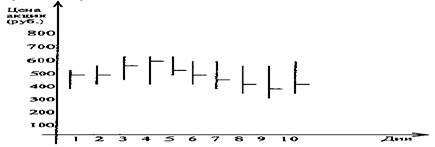

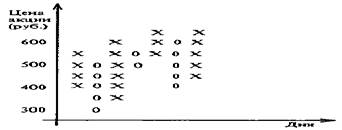

Рассмотрим инструменты технического анализа:

1) Столбиковая диаграмма (бары). Каждый столбик на диаграмме показывает разброс цены акции за прошедший день. Верхняя точка столбика говорит о самом высоком значении цены, нижняя — о самом низком ее значении за день. На уровне цены закрытия к столбику проводится перпендикулярная черточка.

2) Крестики-нолики

3) линии поддержки-сопротивления

В техническом анализе считается, что если цена акции преодолевает линию сопротивления, то это служит сигналом для ее покупки. В таком случае ожидается дальнейший рост курсовой стоимости бумаги, поскольку она перешагнула через определенный психологический барьер инвесторов.

Линия поддержки — это линия, ниже которой цена акции не должна опуститься. Если курсовая стоимость бумаги падает ниже данного уровня, считается, что она будет падать и дальше, поскольку преодолен психологический рубеж восприятия ситуации инвесторами. Это сигнал к продаже акций.

Линии поддержки и сопротивления строят, соответственно, по нескольким нижним и верхним точкам перелома краткосрочных трендов.

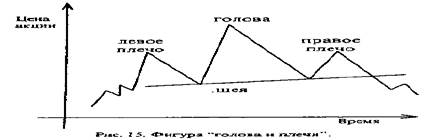

4) «голова и плечи». Данная фигура имеет три пика, два более низких по краям (левое и правое плечи) и один более высокий — по середине (голова). По нижним точкам, расположенным между пиками плечей строится шея. Она является линией сопротивления. Если цена бумаги опускается ниже линии шеи, это сигнал о смене тренда на противоположный. Аналогичным образом, но в обратной динамике будет представлена фигура «перевернутая голова и плечи». Она говорит о смене понижающегося тренда на повышающийся.

5) Один из приемов технического анализа — построение графиков на основе скользящей средней. Она рассчитывается как средняя арифметическая цен акции за определенное количество дней, которое выбирает аналитик. Данная техника называется ''скользящая средняя», так как при определении ее значения на следующий день из» расчета исключается самая старая цена акции и включается последняя.

Такой прием позволяет получить более сглаженный тренд и отчасти абстрагироваться от ежедневных колебаний цены акции. Сглаженность тренда зависит от количества дней, которые принимаются в качестве базы для расчета. Сопоставление графиков, построенных на основе скользящей средней и ежедневных значений цены, позволяет аналитикам делать прогнозы относительно моментов перелома тренда.

6) Помимо изучения графиков цен акций технический аналитик обращает внимание и на объем торговли. Многие инвесторы полагают, что рост объема торговли, сопровождаемый ростом цен — это ситуация, говорящая о сохранении существующего повышающегося тренда. Когда и цена, и объем торговли растут медленно и после этого происходит резкое падение цены, то можно ожидать начала понижающегося тренда.

Если существовал повышающийся тренд, и после этого наблюдается увеличение объема торговли при слабом росте цен, можно ожидать смены тренда.

Если существовал понижающийся тренд и после этого наблюдается увеличение объема торговли при незначительном изменении цены, можно ожидать смены тренда.

В целом рост объемов торговли говорит о появлении интереса инвесторов к рынку и о том, что у них произошла переоценка мнений в отношении конъюнктуры рынка.

7) японские свечи

Котировка акций в «японских свечах»

Одна «японская свеча» содержит следующую информацию:

максимальная цена максимальная цена

максимальная цена максимальная цена

цена закрытия

цена закрытия

цена открытия

|  |

цена открытия цена закрытия

минимальная цена минимальная цена

Структура «Японской свечи»

Таким образом, черное тело японской свечи говорит о том, по итогам торгового дня цена на данную ценную бумагу снизилась, то есть имел место рынок «медведей». Полое тело свечи говорит о рынке «быков». Преимущественный цвет японских свечей на ценную бумагу в биржевом графике говорит в целом о том, кто лидирует на рынке: спекулянты, играющие на повышение («быки») или играющие на понижение («медведи»).

Данный метод технического анализа основан на учете соотношения цен при открытии и закрытии одного и того же торгового дня, а также цен закрытия предыдущего дня и открытия следующего. Для построения свечи требуются те же данные, что и для элемента гистограммы. Свеча отличается от гистофаммы формой.

В промежутке между ценами открытия и закрытия рисуется прямоугольник, именуемый телом свечи. Вертикальные палочки сверху и снизу тела называются тенями, которые показывают максимальную и минимальную цены в этом интервале времени соответственно. Тело свечи закрашивается по-разному в зависимости от взаимного расположения цен открытия и закрытия. В мировой практике принята следующая методика — если торговый день закрылся на более высоком уровне, чем открывался, то используется белый цвет (т. е. свеча пустая), если торговый день закрылся ниже, чем открывался, то тело свечи закрашивается черным. В течение торгового дня свеча пульсирует — тело меняет длину и цвет, а тени — появляются и пропадают. Из этого можно сделать вывод о преобладании понижательных или повышательных тенденций на рынке. В анализе на основании свечей ключевую (но не исключительную) роль играет тело свечи, а не тени и цвет. По размеру тела свечи делятся на полноценные свечи и доджи (кресты). У последних цены открытия и закрытия равны или очень близки (рис.26 презентации).

Прогнозирование с помощью свечей чаще всего ведется на основании комбинации из трех свечей, где две собственно составляют фигуру, а третья подтверждает сигнал. Но немаловажным является и характер каждой свечи, определяющий ее роль в анализе.

Сигналы об изменении рыночной ситуации — наиболее сильная часть анализа с помощью свечей, и здесь особую роль приобретают доджи, которые сами по себе говорят о неясности, сложившейся на рынке, и примерном равенстве медведей и быков. Почти всегда они встречаются как часть фигуры, сигнализирующей о развороте рыночного тренда, и гораздо реже появляются при явно выраженных бычьих или медвежьих настроениях.

Наиболее характерные фигуры, предупреждающие о возможном изменении рыночного тренда, приведены на рис. 27 презентации: Молот, Перевернутый молот и Волчок бычий сигнализируют об изменении понижающегося тренда на повышающийся, а Падающая звезда, Висельник и Волчок медвежий — об изменении повышающегося тренда на понижающийся. Для правильной интерпретации сигнала японских свечей необходимо

после его появления дождаться подтверждения справедливости. сигнала на рынке, проанализировав рыночную ситуацию в последующие несколько дней.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 697; Нарушение авторских прав?; Мы поможем в написании вашей работы!