КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Коефіцієнти обігу акціонерного капіталу

|

Оцінка дивідендної політики та її результатів методом коефіцієнтів

Програми реінвестування дивідендів

З початку 70-х років корпорації складають програми реінвестування дивідендів (dividend reinvestment plans) для своїх акціонерів. Такі програми дають інвесторам можливість купити додатково акції з дивідендами, які виплачує корпорація. Слід зазначити, що деякі корпорації використовують для цього свої казначейські акції, як, наприклад, Америкен Телефон енд Телеграф Корп[120]. Крім казначейських акцій, корпорації використовують також неемітовані акції зі статутного капіталу. Відповідно до таких програм корпорація є бенефіціаром, тобто одержувачем зрослих грошових потоків, оскільки виплачені дивіденди повертаються корпорації для реінвестування в звичайні акції. Плани користуються популярністю під час операцій із короткостроковими цінними паперами, які випускаються комунальними підприємствами, що продають цінні папери з п’ятипроцентним дисконтом від ринкової ціни.

Популярним реінвестиційним планом є укладена угода акціонера з трансфертним агентом корпорації, звичайно банком, котрий купує для нього акції. Корпорація при цьому не одержує коштів, але надає фінансові послуги для акціонера за нижчою ставкою. Крім того, він отримує право придбавати дрібні акції (fractional shares) і велику гнучкість у виборі методів одержання дивідендів у вигляді акцій або в грошовій формі. Акції звичайно перебувають у банку і можуть бути відіслані акціонеру або продані на його вимогу. При цьому комісійні послуги оплачуються акціонерам за нижчою ставкою, ніж у брокера.

Дивідендна політика, яку розробляють фінансові менеджери корпорацій, визначається на основі поточних і стратегічних планів. З цією метою вивчається вплив дивідендної політики на економічне і фінансове становище корпорації. Особлива увага приділяється питанням обігу акціонерного капіталу на фінансовому ринку. Слід зазначити, що акціонери (як діючі, так і потенційні) розглядаючи фінансову звітність емітента цікавляться, насамперед, показниками, пов’язаними з доходами, дивідендами на одну акцію, поточною ціною (курсом) акції на ринку капіталів, тобто узагальнюючими, підсумковими даними фінансової ефективності корпорації.

|

|

|

Можна виділити дві групи показників які характеризують дивідендну політику:

коефіцієнти обігу акціонерного капіталу;

коефіцієнти оцінки ринком капіталу дохідності акцій.

У першій групі базовим, фундаментальним показником є коефіцієнт чистого прибутку на одну акцію, визначений за формулою:

Чистий прибуток / Кількість звичайних акцій в обігу.

.

.

Для корпорації Кока-Кола наприкінці 2000 р. коефіцієнт становив:

2,177 млн дол. / 2,487 млн акцій = 0,875» 88 центів.

Важливість коефіцієнта полягає в тому, що в остаточному підсумку він визначає інвестиційні можливості корпорації.

З 1990 р. до 1997 р. базовий показник “чистий прибуток” корпорації “Кока-Кола” на одну акцію систематично зростав, проте з 1997 р. спостерігається його істотне зниження. При цьому слід зазначити, що для поліпшення показника корпорація здійснювала викуп акцій з обігу, у результаті чого число акцій в обігу постійно скорочувалося (рис. 6.1).

З погляду акціонера більш важливим є сума виплачених дивідендів на одну акцію. З цією метою обчислюється показник дивідендних виплат на одну звичайну акцію за формулою:

Дивіденди в грошовій формі за звичайними акціями / Число акцій в обігу.

.

.

Для корпорації Кока-Кола він склав наприкінці 2000 р.:

1,685 млн дол. / 2,487 млн акцій = 0,677» 68 центів.

Як зазначено в аналітичному огляді корпорації, протягом чотирьох десятиліть корпорація щорічно збільшувала дивіденди, виплачувані на одну акцію, тобто проводила незмінну політику, яка забезпечувала високий попит.

|

|

|

На підставі розглянутих вище коефіцієнтів розраховуються два взаємозалежні і взаємодоповнюючі показники:

коефіцієнт дивідендних виплат (payout ratio);

коефіцієнт кратності покриття дивідендів прибутком.

Фінансові аналітики уважно вивчають рух цих показників і будують стратегічні платежі економічного розвитку корпорації.

Коефіцієнт дивідендних виплат визначається за формулою:

.

.

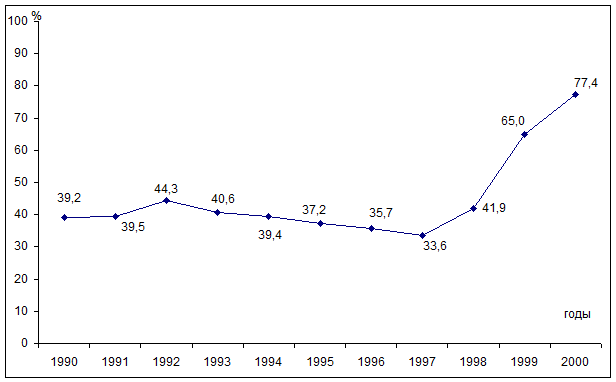

Це означає, що корпорація Кока-Кола в 2000 р. 77 % чистого прибутку розподіляла у вигляді дивідендних виплат.

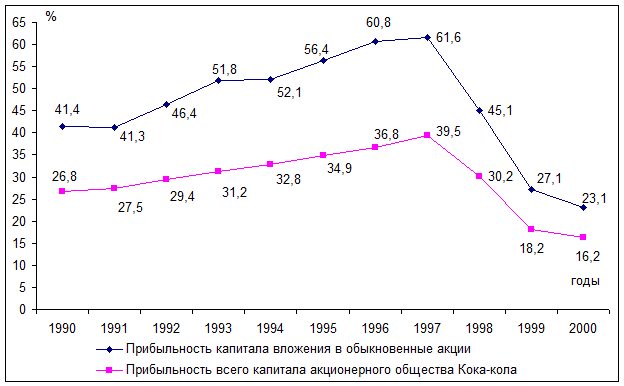

У 2000 р. у корпорації Кока-Кола спостерігався найвищий показник за останні десятиліття (рис. 8.1). Варто звернути увагу на ту обставину, що прибутковість усього капіталу корпорації, як і прибутковість акціонерного капіталу, була за останні 10 років найнижчою (рис. 8.2). Внутрішні резерви корпорації, акумульовані за рахунок боргових інструментів, давали змогу менеджерам корпорації підтримувати високий рівень дивідендних виплат.

Рис. 8.1. Динаміка коефіцієнтів прибутковості К° Кока-Кола

Коефіцієнт кратності покриття дивідендів прибутком є оберненим коефіцієнту дивідендних виплат. Він визначається за формулою:

.

.

У корпорації Кока-Кола на кінець 2000 р. він становив:

0,88 / 0,68 = 1,29 раза.

Рис. 8.2. Коефіцієнт дивідендних виплат корпорації Кока-Кола

Показник визначає стратегічну можливість виплат дивідендів. Висока кратність покриття показує, що дивіденди захищені від ризику їх невиплати навіть у тих випадках, коли прибуток скорочується. Коефіцієнт кратності покриття дивідендів корпорації Кока-Кола за 10 років (1990—2000 р.) погіршився: у 1990 р. він становив 2,5, у 2000 р. — 1,29 раза. Однак при погіршенні показника прибутковості корпорація забезпечує виплату високих дивідендів за рахунок залучення позикового капіталу.

У фінансовій літературі зазначається, що нормальним є показник кратності 2,4 раза, що еквівалентно 42 % коефіцієнта виплати дивідендів. Наведена в літературі інформація показує, середнє значення коефіцієнта по країнах із розвиненою ринковою економікою в межах 3 разів, по галузях економіки в цих країнах від 2 до 4[121]. Стабільно працюючі корпорації, які мають великі ринки збуту в багатьох країнах світу, значну частину чистого прибутку виплачують у вигляді дивідендів, що ми і спостерігаємо в К° Кока-Кола. Цінні папери таких корпорацій звичайно користуються високим попитом. Корпорації, які випускають принципово нову продукцію і швидко розвиваються, основну частину чистого прибутку спрямовують на економічне зростання. Коефіцієнт дивідендних виплат у них звичайно низький.

|

|

|

Для оцінки потенційного зростання корпорації використовується коефіцієнт реінвестування [122], що розраховується за формулою:

.

.

Коефіцієнт відрахування є дуже важливим показником впливу дивідендної політики на перспективний економічний розвиток корпорації. Він розраховується за формулою:

Коефіцієнт утримання = (Прибуток на одну акцію –

– Дивіденд на одну акцію) / Прибуток на одну акцію

.

.

Для корпорації Кока-Кола такий коефіцієнт становитиме:

.

.

Розрахунки показують, що коефіцієнт відрахування прибутку, який можна було б використовувати для економічного розвитку, дуже низький.

Розраховуємо потенційний темп внутрішнього зростання корпорації Кока-Кола:

Це означає, що компанія може забезпечити темпи зростання за рахунок внутрішніх джерел тільки на 5,3 %. Високий коефіцієнт дохідності акціонерного капіталу “з’їдається” високими дивідендами. Звідси відбувається небезпечна залежність економічного розвитку від зовнішніх джерел. Борги корпорації наблизилися до критичного рубежу. Очевидно, фінансові менеджери найближчим часом переглядатимуть дивідендну політику і структуру капіталу.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 480; Нарушение авторских прав?; Мы поможем в написании вашей работы!