КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Зниження податків із прибутку

|

|

|

|

Зростання корпораційного прибутку випереджає зростання ВВП і національного доходу

Розподіл прибутку в корпораціях США і дивідендна політика

У попередніх розділах ми ознайомилися з теоретичними питаннями дивідендної політики і практичними рішеннями дивідендних проблем в одній з американських корпорацій. Перейдемо до вивчення розподілу прибутку в корпораціях США і дивідендної політики з нею пов’язаною в усіх корпораціях США разом узятих, тобто піднімемося в нашому дослідженні до макрорівня.

Розподіл прибутку в корпораціях США являє собою таку картину (див. табл. 8...). На підставі офіційних даних за 1989—2000 рр. можна зробити ряд висновків.

Перший висновок полягає в тому, що протягом аналізованого періоду спостерігається чітка тенденція зростання частки корпораційного прибутку у ВВП і національному доході.

За 1989—2000 р. корпораційний прибуток зріс у 2,76 раза, тоді як ВВП і національний дохід відповідно в 1,9 і 1,88 раза, що призвело до зростання частки прибутку у ВВП із 6,9 до 9,5 %, у національному доході — з 8,5 до 11,8 %. Слід зазначити, що абсолютні і відносні показники доходів некорпоративних одноособових власників також систематично зростають. Якщо в 1990 р. вони становили 367 млрд дол., або 8,2 % у національному доході, то до 2000 р. відповідно 710 млрд, або 8,9 %. У структурі національного доходу США переважають заробітна плата, жалування і прирівняні до них доходи працівників найманої праці, наприклад внески роботодавців у фонд соціального страхування. У 1990 р. вони становили 73,7 %, до 2000 р. їх частка скоротилася до 70,5 %.

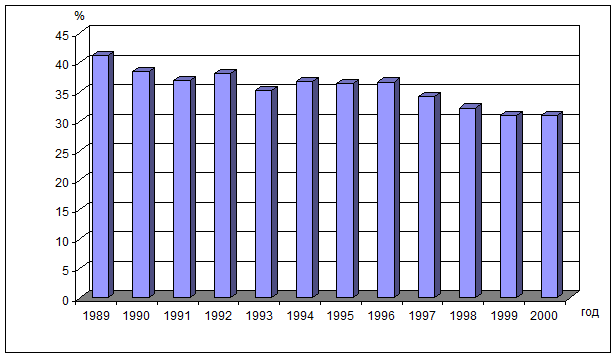

Другий висновок стосується оподатковування прибутку. За аналізований період податкове навантаження на прибуток поступово скорочувалося (див. рис. 8.5). Позначилися результати податкової реформи 1986 р. Як зазначалося раніше, у звітності корпорацій виділяється стаття прибуток до сплати податків, який визначається відрахуванням з прибутку процентних платежів, унаслідок чого податкова база скорочується. У літературі таке явище називається “податковий щит”. Податки, стягнуті з оподатковуваної частини прибутку, у 1989 р. становили 41,2 %, до 2000 р. вони знизилися до 31,0 %, у результаті чого зріс основний показник, що прямо стосується дивідендів і дивідендної політики — чистий прибуток корпорації або прибуток до сплати податків. Зростання чистого прибутку в 3,2 раза створило можливість не тільки збільшувати суми дивідендів, а й накопичувати щорічно нерозподілений прибуток.

|

|

|

Рис. 8.5. Оподатковування прибутку корпорацій у США[124]

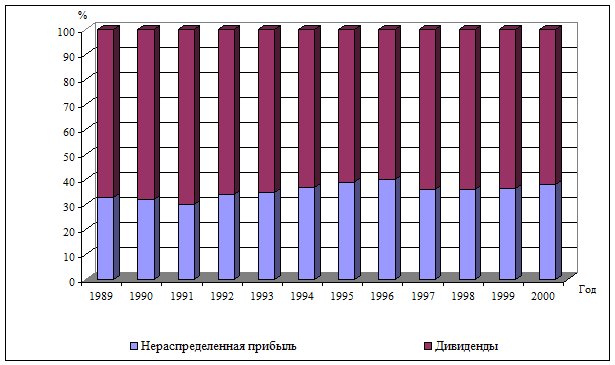

Рис. 8.6. Розподіл чистого прибутку в корпораціях США[125]

Таблиця 8….

Розподіл прибутку в корпораціях США1, млн дол.

| Показник | ||||||||||||

| 1. Прибуток2 | 362,8 | 361,7 | 346,3 | 4405,1 | 405,1 | 542,7 | 603,9 | 655,8 | 735,4 | 815,0 | 856,0 | 946,2 |

| 2. Прибуток до сплати податків | 342,9 | 355,4 | 334,7 | 395,9 | 464,3 | 531,2 | 598,9 | 644,6 | 701,4 | 758,2 | 823,0 | 925,6 |

| 3. Податок із прибутку | 141,3 | 136,7 | 124,0 | 139,7 | 163,8 | 195,3 | 218,7 | 236,4 | 240,5 | 244,6 | 255,9 | 286,2 |

| 4. Прибуток після сплати податків | 201,6 | 218,7 | 210,7 | 56,2 | 300,5 | 335,9 | 380,2 | 408,1 | 460,9 | 513,6 | 567,1 | 641,4 |

| 5. Дивіденди | 134,6 | 149,3 | 146,5 | 171,1 | 197,3 | 211,0 | 227,4 | 243,1 | 297,3 | 351,5 | 370,7 | 397,0 |

| 6. Нерозподілений прибуток | 67,1 | 69,4 | 64,2 | 85,0 | 108,2 | 124,8 | 152,8 | 165,1 | 163,6 | 162,1 | 196,4 | 244,4 |

| 7. Прибуток до ВВП, % | 6,9 | 6,5 | 6,1 | 6,7 | 6,4 | 7,2 | 8,3 | 8,7 | 9,0 | 9,3 | 9,2 | 9,5 |

| 8. Прибуток до національного доходу, % | 8,5 | 8,1 | 7,6 | 8,4 | 8,9 | 9,6 | 10,1 | 10,4 | 11,0 | 11,6 | 11,5 | 11,8 |

Таблиця 8…

Дивіденди і проценти, отримані фізичними особами в США3, %

| Показник | ||||||||||||

| 1. Дивіденди фізичних осіб у загальній сумі дивідендів | 94,0 | 94,0 | 93,5 | 91,3 | 96,5 | 94,6 | 94,5 | 94,3 | 99,3 | 99,9 | 99,8 | 99,9 |

| 2. Дивіденди в загальній сумі доходів фізичних осіб | 2,9 | 3,0 | 2,8 | 2,7 | 3,4 | 3,5 | 3,5 | 3,6 | 4,3 | 4,7 | 4,7 | 4,7 |

| 3. Проценти, отримані фізичними особами в загальній сумі доходів фізичних осіб | 15,5 | 14,9 | 14,5 | 13,9 | 11,8 | 11,5 | 11,7 | 12,1 | 12,5 | 12,7 | 12,4 | 12,7 |

|

|

|

1 Таблиця складена за даними в Federal Reserve Bulletin. Board of Governors of the Federal Reserve System. Wash. D.C. за відповідні роки.

2 Скоригована на знос основних фондів і переоцінку запасів.

3 Таблиця складена за даними в Federal Reserve Bulletin. Board of Governors of the Federal Reserve System. Wash. D.C. за відповідні роки.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 311; Нарушение авторских прав?; Мы поможем в написании вашей работы!