КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Система розробки та продажу страхових послуг

|

|

|

|

Маркетингова політика традиційно поділяється на такі основні види (хоча на практиці вони можуть бути взаємопоєднаними):

Ø орієнтована на вибір потенційного страхувальника, тобто на пошук окремих категорій громадян, умовно дібраних за певними ознаками — за видом трудової діяльності; відношенням до майна; регіоном проживання (наприклад, орендарі, власники автотранспортних засобів, вантажоперевізники, працівники ри- зикових професій тощо);

Ø орієнтована на окремі види страхування чи групи страхових продуктів — медичне, від нещасних випадків, надання пакета страхових послуг тим, хто від'їжджає за кордон, і т. ін., або за порівняльною вартістю страхових продуктів, сервісним обслуговуванням при їх реалізації, розслідуванні страхової події та виплаті страхових відшкодувсть, забезпеченні асистансом, супроводженням ризику (наприклад, при страхуванні вантажоперевезень залізницею);

Ø орієнтована відносно конкретних каналів реалізації - наприклад, поширення страхових полісів на підприємствах, дібраних за певними груповими ознаками (транспортно-експедиційні, туристичні тощо).

За будь-яких умов маркетингова політика передбачає проведення маркетингових досліджень. Об'єктом таких досліджень виступає страхове поле. Під цим узагальненим терміном у практичній роботі пропонується розглядати такі два головні поняття:

Ø клієнти як фактичні чи потенційні споживачі страхових послуг. їх поділ (його ще називають "сегментуванням ринку споживачів")для подальшого визначення або формування споживчихзапитів, реалізації страхових продуктів тощо виконується занаявністю характерних ризиків, які потребують страхового захисту; місцем проживання, роботи чи іншим (наприклад, дачний кооператив, підприємство), де передбачається укладання договорів страхування; за купівельною спроможністю і т. ін.

|

|

|

Ø об'єкти страхування, які також доцільно класифікувати дляподальшої обробки інформації, що буде здобута відносно них, а саме: майно юридичних чи фізичних осіб, які визнані потенційними страхувальниками, вантажі, цивільна відповідальність тощо.

Виконавці маркетингового дослідження в роботі обов'язково миютькеруватись такими принципами, як об'єктивність, повноти, лаконічність та своєчасність.

Так, в процесі маркетингових досліджень маркетинговий відділ проводитьдослідження в таких напрямках:

Ø визначення потреб потенційних страхувальників;

Ø дослідження ситуації на ринку, дій конкурентів;

Ø аналіз стану і тенденцій економічної ситуації серед потенційних страхувальників;

Ø оцінка потенціалу конкурентів за тим чи іншим напрямком страхової діяльності;

Ø проведення оцінки і встановлення можливостей роботи компанії в даному регіоні, в сегменті ринку, за видом страхування тощо;

Ø проведення соціально-демографічних оцінок і прогнозів та екстраполяція результатів на потенційні можливості компанії.

На основі маркетингових досліджень проводиться аналіз і прогнозування кон'юнктури страхового ринку, під якою слід розуміти сукупність факторів і умов, що визначають сьогоднішній його стан і перспективи розвитку на майбутнє.

Одним з найбільш важливих завдань страхового маркетингу є розробка та просування нових видів страхових послуг. При цьому нові страхові послуги можуть бути двох типів:

Ø перший тип - (найчастіший варіант) послуга, яка не реалізувалася компанією, але вже реалізувалася на ринку іншими страховими компаніями;

Ø другий тип - послуга, яка взагалі реалізується на ринку вперше, немає аналогів і відповідно відсутні конкуренти щодо її реалізації з боку інших страховиків.

|

|

|

В першому випадку менеджмент страхової компанії повинен шляхом проведення маркетингових досліджень з'ясувати - чи є реальна можливість виходу на ринок з тим чи іншим видом страхових послуг. При цьому встановлюються:

Ø компанії-конкуренти, їх кількість, фінансова потужність, потенціал у випадку гострої конкурентної боротьби;

Ø кількість потенційних страхувальників (наприклад, якщо очікується їх зменшення, то рішення про вихід на ринок з даною страховою послугою взагалі може бути скасоване);

Ø сумісно з фінансовим відділом обраховується необхідний для розробки і просу вант нової страхової послуги обсяг інвестицій.

Політика компанії щодо виведення на ринок нових страхових послуг має базуватися як на дослідженні окремих сегментів ринку, так і на ретельному дослідженні і прогнозуванні ситуації в країні. Так, сприятливим моментом для впровадження нових страхових послуг виступає ситуація, коли відбувається зростання економіки в цілому, або зростання окремого сегменту ринку (наприклад, зростання кількості операцій з нерухомістю впродовж 2003 - 2007 рр. обумовили впровадження страховиками різноманітних страхових послуг в цій сфері). Позитивною є ситуація, за якої менеджмент або власники володіють інформацією про впровадження нових видів обов'язкового страхування. В такому випадку компанія може заздалегідь підготовити умови обслуговування клієнтів і випередити своїх конкурентів за рахунок цього.

Достатньо ефективним інструментом збільшення клієнтської бази може бути впровадження додаткових умов або додаткового сервісу до вже існуючих страхових послуг, в тому числі і в обов'язкових видах страхування. Так, маючи в основі Закон України "Про обов'язкове страхування цивільно-правової відповідальності власників наземних транспортних засобів", компанія НАСК "Оранта" першою впровадила страхування без франши- зи і додаткові 10 тис. грн. до страхової суми, за рахунок чого суттєво обігнала багатьох конкурентів. Компанія "АХА" за цим же видом страхування пропонує в якості додаткової безкоштовної послуги транспортування пошкодженого автомобілю евакуатором.

|

|

|

Після того як завершився процес розробки страхової послуги, складені і відповідно до діючих нормативів затверджені Правила страхування, починається одне з найбільш важких завдань страхового маркетингу - реалізація страхової послуги. Завдання вирішується шляхом розбудови ефективної системи продажу. Продаж може здійснюватися безпосередньо в компанії (прямий продаж) та за допомогою страхових посередників. Прямий продаж є більш дешевим каналом, але значно зменшує коло потенційних клієнтів. Продаж через посередників збільшує можливості страхової компанії щодо пошуку клієнтів і реалізації страхових полісів, але водночас високий рівень комісійних винагород посередників значно зменшує прибуток від страхової діяльності.

Система продажу страхових послуг має формуватися з врахуванням специфіки того чи іншого виду страхування. Так, окремі послуги не можуть бути реалізовані без страхових посередників (наприклад, звичайний поліс обов'язкового страхування від нещасних випадків на транспорті не може бути реалізований без участі посередника - каси автотранспортного підприємства).

В процесі формування каналів реалізації страхових послуг компанія обов'язково має враховувати чинник витрат. Витрати на формування каналу реалізації страхових послуг поділяються на початкові та постійні. Початкові витрати - це витрати на організацію каналу продаж, а постійні - витрати, пов'язані з утриманням каналу. Відповідно до цього, початкові витрати є завжди більшими, ніж витрати на утримання. У зв'язку з цим існує дві стратегії:

ü перша - передбачає, що для формування ефективного каналу просування страхових послуг компанія свідомо йде на збиткову діяльність впродовж певного періоду часу;

ü друга - передбачає врахування усіх витрат компанії, в тому числі і початкових витрат на формування каналу реалізації при визначенні страхового тарифу.

Перша стратегія частіше застосовується на висококонкурен- тних страхових ринках. Для того, щоб працювати певний час в збитковому режимі, компанії необхідно мати значні фінансові резерви. Друга стратегія більше притаманна для ринку, що розвивається, оскільки часто компанії просто не можуть собі дозволити конкурувати за ціною, оскільки не мають коштів для покриття запланованих збитків. Друга стратегія також може застосовуватися якщо послуга, яка продається, є достатньо новою для ринку і у компанії немає явних конкурентів (в такому випадку цінової конкуренції просто немає).

|

|

|

Зараз компанії активно використовують сучасні інформаційні технології для реклами, інформування клієнтів і продажу страхових послуг. Зокрема, через мережу Інтернет можна ознайомитися з пропозиціями послуг, які надаються страховиками, часто можна визначити вартість страхової послуги (на сайтах багатьох компаній є так звані "Страхові калькулятори"), вершиною використання інформаційних технологій є придбання страхової послуги через мережу. Даний канал реалізації страхових послуг з часом буде використовуватися усе частіше, оскільки за критерієм витрат, пов'язаних з реалізацією страхових послуг, цей канал, безумовно, є найбільш економічним.

Важливим чинником, що має враховуватися при виборі каналів реалізації страхових послуг, є ситуація в зовнішньому макро- економічному середовищі. Так, в умовах прогнозованого зростання і швидкого розвитку фінансового ринку достатньо ефективним каналом реалізації страхових і інших фінансових послуг може бути так званий "фінансовий супермаркет". Фінансовий супермаркет представляє собою продаж страхових, банківських, інших фінансових послуг на одній торгівельній площадці.

В практичній діяльності "фінансовий супермаркет" - це офіс, що створений переважно на базі банківських відділень, страхових компаній, в якому клієнт може отримати повний спектр фінансово-кредитних послуг.

Головна складова концепції "фінансового супермаркету безумовно, маркетингова. Її мета - максимальне задоволення потреб роздрібного клієнта. В значній мірі ця мета досягається правильним обранням формату "фінансового супермаркету». Під форматом розуміють:

Ø вибір цільової аудиторії;

Ø місцерозташування установи;

Ø внутрішню логістику (зручність проходження інформаційних і документарних потоків, розташування робочих зон менеджерів);

Ø стилістика зовнішнього оформлення та інтер'єру.

Правильний формат передбачає як наявність простих, максимально необхідних фінансових послуг, так і професійних продавців (висококваліфікованих менеджерів-фінансових експертів).

Модель "фінансового супермаркету" в принципі забезпечує усім учасникам конкуренті переваги.

В першу чергу використання моделі дозволяє збільшити реалізацію фінансових послуг усіма учасниками. Тісна співпраця надає і інші переваги. Так, банки укладають зі страховиками угоди щодо зберігання отриманих ними коштів на банківських депозитах, а страховики отримують доступ до страхування ризиків банків. З подальшим розвитком фінансового ринку страхові компанії в рамках "фінансового супермаркету" активно співпрацюють з лізинговими компаніями, компаніями з управління активами. З'являються нові комбіновані послуги, які містять в собі ознаки як страхових, так і інших фінансових послуг. Типовим прикладом може бути так зване інвестиційне страхування (unit-linked). Таке страхування містить в собі елемент накопичувального страхування життя та інвестування.

3. Управління рекламною діяльністю страхової компанії

Достатньо велика кількість страхових послуг забезпечує увагу страхувальників, але ускладнює їх вибір. На допомогу приходить страхова реклама - стисла інформація, спрямована на певну категорію споживачів страхових послуг, що здійснюється через засоби масової інформації чи будь-яким іншим способом публічного звертання. Метою реклами є сприяння укладенню нових і поновленню вже діючих договорів страхування.

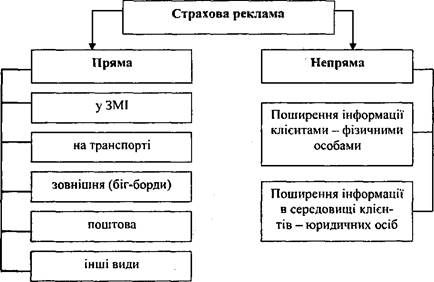

Основними засобами поширення реклами є: реклама у пресі; друкована реклама; реклама засобами мовлення; поштова реклама; зовнішня реклама; кіно- і відеореклама; реклама на транспорті; реклама на місці продажу; інші види реклами. Всі наведені способи поширення реклами можна назвати прямими. Достатньо важливим є непрямий спосіб реклами, який здійснюється клієнтами компанії, які отримали страхове відшкодування. Такий спосіб реклами формує імідж компанії і в значній мірі сприяє надходженню до компанії нових клієнтів. Все вище зазначене унаочнює наступна сйема (рис. 4.2).

Рис. 4.2. Види страхової реклами

До інших видів прямої реклами належить реклама компанії, яки надається її працівниками і страховими посередниками (страховими агентами і страховими брокерами). Також страхові компанії укладають договори з професійними установами (рекламними агенціями), які можуть на власний розсуд визначати рекламні заходи.

Існують загальні і специфічні вимоги до реклами страхових послуг.

До загальних вимог належать правдивість, конкретність, адресність, плановість.

* Правдивість - реклама повинна мати діловий характер, відповідати об'єктивній реальності, нести інформацію, яка відповідає дійсності.

* Конкретність - виражається в простому і аргументованому тексті.

* Адресність - полягає в тому, наскільки рекламні засоби звернені до конкретних груп населення та суб'єктів підприємництва.

* Плановість - реклама є складовою частиною плану організаційно-масових заходів в будь-якій страховій компанії.

Специфічні вимоги до проведення реклами регламентуються діючим законодавством. Базовим законодавчим актом при цьому виступає Закон України "Яро рекламу". Зокрема, страхова компанія при здійснені реклами своїх страхових послуг не може вказувати на те, що вони є кращими за аналогічні послуги її конкурентів, якщо на це дійсно не має підстав. Компанії, які здійснюють страхування життя не можуть вказувати в рекламних повідомленнях про розміри очікуваних бонусів, які виплачуються за підсумками інвестиційної діяльності (може мати місце лише повідомлення про бонуси виплачені в минулому за підсумками не менш, ніж одного року).

Непряма реклама, про яку вже згадувалося, тісно пов'язана з формуванням іміджу страхової компанії. Чутки про невиконання страховою компанією своїх зобов'язань, про фінансові труднощі компанії поширюються серед діючих і потенційних клієнтів дуже швидко і довіра до страховика зменшується. Спростувати такі чутки достатньо важко і це потребує певного часу. Натомість клієнти, які отримали страхове відшкодування і повністю задоволені надаваним компанією сервісом, часто стають безкоштовними рекламними агентами для компанії.

На рекламні послуги компанія може витрачати достатньо значні суми грошових коштів. Тому витрати на рекламу регламентуються окремим рекламним бюджетом. Якщо страхова компанія самостійно формує свою рекламну політику (тобто цим займається її маркетинговий підрозділ)/то бюджет складається фахівцями компанії у результаті узгоджених рішень щодо засобів поширення рекламної інформації.'Якщо рекламну політику компанії реалізує рекламне агентство, то бюджет складається його фахівцями за узгодженням з менеджментом компанії.

Реклама може бути спрямована на формування позитивного Іміджу страхової компанії в цілому, а може бути спрямована на доведення інформації про конкретну страхову послугу.

Обов'язковим є проведення оцінки ефективності рекламних іиходів. Зокрема, нормальною буде вважатися ситуація, за якої Збільшення витрат на рекламу призводитиме до збільшення кількості клієнтів компанії, укладених договорів страхування і відповідно збільшення надходження страхових премій. Для поглиблення аналізу доцільно періодично проводити опитування клієнтів (в який спосіб вони довідалися про компанію і про надавані нею страхові послуги). Якщо витрати на рекламу зростають, а надходження страхових премій зменшується, то варто переглянути підходи до проведення рекламних заходів.

4. Управління відносинами страховина зі страховими посередниками

Основними страховими посередниками в Україні є страхові агенти та страхові брокери.

Страхові агенти - юридичні або фізичні особи, які здійснюють посередницьку діяльність на страховому ринку від імені страховика за відповідну комісійну винагороду.

Страхові брокери - юридичні або фізичні особи, які зареєстровані як суб'єкти підприємництва та здійснюють посередницьку діяльність на страховому ринку від свого імені на користь страхувальника. Відповідно до діючого законодавства, страхові брокери можуть отримувати комісійну винагороду лише від страхувальника.

Як правило, праця страхових брокерів використовується при реалізації складних, специфічних страхових послуг, продаж яких окрім знань в сфері страхування потребує спеціальних знань в інших сферах (наприклад, вантажоперевезення різними видами транспорту, зовнішньоекономічна діяльність, медицина тощо). Окремою ланкою є перестрахові посередники, які здійснюють посередницьку діяльність в сфері перестрахування (як правило, з компаніями-нерезидентами).

Якщо політика компанії передбачає активне використання праці страхових посередників для реалізації страхових послуг, то має бути сформована система управління відносинами страховика зі страховими посередниками. Така система має включати:

Ø планування роботи зі страховими посередниками (бажано, щоб в маркетингових планах компанії відображалося, скільки компанія має отримати страхових премій за участю страхових агентів і страхових брокерів);

Ø мотивація діяльності посередників (грошова і негрошова). Мають бути встановлені конкретні відсотки, або граничні значення комісійної винагороди;

Ø договірні відносини (особливо це стосується договорів зі страховими брокерами, які є більш складними, ніж договори з агентами);

Ø система навчання (зараз страхові компанії усе більше переваг віддають формуванню підходів до навчання страхових агентів відповідно до змісту страхових послуг, які надаються).

Планування роботи зі страховими посередниками починається з аналізу надходження страхових премій в попередньому періоді. Оцінюється, яка питома вага страхових премій, що надійшли від страхових посередників в загальній сумі надходження страхових премій, та за окремими напрямками страхування. Такий же аналіз робиться і відповідно до типу страхових посередників (страхові агенти, страхові брокери, перестрахові брокери). На основі вивчення відповідних даних попереднього періоду, прогнозування ситуації на ринку та проведення переговорів з посередниками формуються планові завдання на наступний рік.

Важливим є проведення перманентного аналізу в системі мотивації діяльності страхових посередників. В основу такої мотивації покладено грошовий чинник, але ряд компаній застосовують і негрошові способи мотивації (отримання штатної посади, безкоштовне навчання, відпочинок за рахунок компанії, відрядження в інші країни для обміну досвідом та підвищення кваліфікації тощо). Достатньо часто додаткова негрошова мотивація застосовується компаніями, які здійснюють страхування життя. Чи підсумками кожного з періодів визначається обґрунтованість ставок комісійної винагороди, діючі ставки порівнюються зі ставками, які виплачуються посередникам конкурентами.

Більш складним завданням є формування мотивації у відносинах зі страховими брокерами. Норма, за якою страхові брокери можуть отримувати комісійну винагороду лише від страху- Ііальника. є дискримінаційною і суттєво ускладнює відносини між страховиком і страховим посередником (брокером), оскільки страховик усе рівно в більшості випадків має забезпечити брокеру винагороду (і часто така винагорода обминає офіційні канали і не оподатковується). Окрім цього страхова компанія має постійно доводити страховим брокерам якість своїх страхових послуг і наявність конкурентних переваг в наданні страхового сервісу.

Співпраця зі страховими брокерами може відбуватися як в індивідуальному порядку, так і на тендерній основі. Так, нещодавно страхові брокери вивели на ринок послугу, яка раніше була доступною лише для юридичних осіб - проведення тендеру на відбір страховика для страхування ризиків фізичних осіб. Зокрема, на умовах тендеру страхові брокери пропонують відбирати страховиків для страхування майна і автотранспорту фізичних осіб.

Процедура співпраці між страховиком і страховим посередником виглядає так. Брокер оголошує тендер на страхування того чи іншого об'єкту. Страхові компанії, які бажають прийняти участь у тендері спрямовують до брокера свої програми страхування відповідних ризиків. Брокер оцінює заявки і обирає переможця, який потім і сплачує комісійну винагороду.

Існує дві моделі проведення тендерів. За першою моделлю страховий посередник створює віртуальну тендерну площадку в Інтернеті і пропонує страховикам та їх клієнтам зареєструватися для проведення тендеру. Клієнт заповнює анкету, в якій подається інформація про вид страхування, що його цікавить та інформацію, яка дозволяє розрахувати страховий тариф. Водночас страховий брокер обирає страхову компанію, яка на його погляд надає найкращу пропозицію. При цьому враховується досвід роботи з цією компанією в попередніх періодах. Якщо цей досвід є негативним, то компанія виключається з участі у тендері.

За другою моделлю зміст процесу не змінюється, але спілкування проходить не в режимі "он-лайн", а за допомогою безпосередньо переговорів між страховиком і посередником. З клієнтами брокер спілкується за допомогою листів. При цьому на вимогу клієнта страховий посередник надає можливість ознайомитися з повними умовами договору або правилами страхування.

Тема 5. УПРАВЛІННЯ ПЕРСОНАЛОМ СТРАХОВОЇ КОМПАНІЇ

|

|

|

|

|

Дата добавления: 2014-11-07; Просмотров: 1442; Нарушение авторских прав?; Мы поможем в написании вашей работы!