КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Леонтьев Д.А. 2 страница

|

|

|

|

2.2. Врегулювання страхових претензій за договорами, які передбачають асистанс-допомогу

В 50 - 60-х рр. минулого сторіччя виникла ідея організувати для страхувальників (застрахованих) при страхуванні (автомобільному, медичному, туристичному тощо) сервісну частину, де усі видатки за надання відповідної допомоги відшкодовувала б страхова компанія. В першу чергу це стосувалося подорожуючих (у відрядженнях і туристів). Ідея виявилася продуктивною, кількість виїжджаючих у світі постійно зростала і сформувався попит на нову послугу, яка стала називатися "асистанс" - вид підприємницької діяльності щодо надання технічної, медичної, сервісної, правової та фінансової допомоги фізичним і юридичним особам.

В європейських країнах асистанс виділено в окремий напрямок страхування. В Україні цей вид страхування окремо не виділено, проте здійснюється як комбінований в рамках різних видів (медичного, автомобільного, страхування туристів тощо).

Врегулювання претензій в рамках асистанс-послуги відрізняється від інших видів страхування тим, що надання послуги передує проведенню розслідування та компенсації збитків. Отже, в даному випадку за якість розслідування і правомірність страхової виплати відповідають в першу чергу ті компанії, які надають послуги. Потім страхова претензія врегульовується між ними та страховиками, які виписували страховий поліс. Специфіка послуги обумовила особливості бізнес-процесу.

Бізнес-процес врегулювання збитків за участі асистанс-ком- панії можна представити так:

1- етап - при настанні страхового випадку страхувальник (застрахований) або уповноважена ним особа телефонує в службу асистанс-компанії, номер якої прописаний в полісі страхування. При цьому повідомляється інформація: номер договору, строк, термін дії, програма, страхова сума, інші дані.

|

|

|

2- етап - одержавши повідомлення, оператор асистанс-центру повинен упевнитися в наявності у заявника страхового захисту, а в окремих випадках одержати додаткове повідомлення від страховика, який видавав поліс. Після підтвердження проводиться подальший комплекс дій.

3- етап - залежно від характеру страхового випадку, на місце події спрямовується допомога.

4- етап - за надані послуги виставляється рахунок, який оброблюється і фіксується асистанс-компанією.

5- етап - оператор асистанс-центру складає страховий акт, в даному випадку документ, що підтверджує проведену роботу, який затверджується страховиком. У ньому зазначається сума, що підлягає оплаті установам, які надали послуги та асистанс компанії. В цьому документі надається уся інформація про страховий випадок і надану допомогу, а саме: рахунки установ, які надавали послуги; інформація про використані матеріали; експертна оцінка отриманих пошкоджень та/або завданих збитків. При необхідності до страхового акту асистанс-центр може до давати експертний висновок у рамках своєї компетенції на запитання страховика по окремих питаннях врегулювання страхового випадку.

6- етая - представник асистанс-центру підписує акт про надані послуги в страхувальника, а в деяких випадках у постачальника послуг.

7- етап - усі документи передаються страховику.

8- етап - оператором асистанс-центру проводиться архівація документів про страховий випадок і надані послуги.

9- етап - страховик здійснює оплату рахунку за послуги асистанс-центру. Дуже часто страховики вносять заздалегідь певну передоплату (депозит) за послуги асистуючої компанії. Сума такого депозиту може залежати від кількості проданих страховиком полісів або суми отриманих страхових премій. При необхідності страховик може здійснювати контроль за ціною послуг. Якщо за результатами контролю виникають спірні питання, то вона виносяться на розгляд суду.

|

|

|

В перспективі асистанс-послуги можуть набирати поширення - наприклад, зараз і закордоном, і в Україні набирає поширення так званий "домашній асистанс'", коли страхова компанія оплачує за договором послуги установ, які здійснюють терміновий ремонт житлових приміщень, які були пошкоджені внаслідок раптових несприятливих подій, обумовлених в договорі страхування.

ТЕМА 7. УПРАВЛІННЯ ФІНАНСОВИМИ РЕЗУЛЬТАТАМИ СТРАХОВИХ КОМПАНІЙ

1. Склад доходів і витрат страхової компанії

2. Управління формуванням прибутку страхової компанії

1. Склад доходів і витрат страхової компанії

Головною особливістю діяльності страхової компанії є те, що на відміну від сфери виробництва, страховик спочатку акумулює кошти, що надходять від страхувальника, створюючи необхідний страховий фонд, а лише після цього несе витрати, які пов'язані з компенсацією збитків за укладеними страховими угодами, Двоїстий характер фінансової діяльності страховика полягає у об'єднанні страхової та інвестиційної діяльності.

Доходи страховика можна поділити на три великі групи:

1. Доходи від страхової діяльності (страхові премії зі страхування та перестрахування).

2. Доходи від інвестування і розміщення тимчасово вільних коштів (як власних, так і коштів страхових резервів).

3. Інші доходи, тобто ті, які не належать ні до страхових, ні до інвестиційних доходів, але з'являються у страховика у процесі його звичайної господарської діяльності (наприклад, надання власних потужностей в оренду)

Розглянемо кожну групу окремо.

Доходи від страхової діяльності є первинними доходами страхової компанії. На залучення цих доходів розраховує страховик, коли з'являється на страховому ринку і пропонує страхові послуги за певну плату. Платою за страхування є страхова премія, яку страхувальник зобов'язаний внести страховикові згідно з договором страхування. Плата за страхування може надходити у готівковій і безготівковій формі здебільшого у національній валюті (виняток становлять страхові платежі від нерезидентів).

|

|

|

Страхова премія визначається залежно від суми, на яку укладається договір страхування (страхової суми і страхового тарифу). Ціна страхової послуги (страхова премія) обчислюється за формулою:

Страхова премія = Страхова сума х Страховий тариф.

Страхова сума за добровільного страхування визначається за згодою сторін. У обов'язкових видах страхування страхова сума встановлюється, як правило, відповідними законодавчими або нормативними актами.

Страховий тариф - це друга складова страхової премії. Це ставка страхової премії з одиниці страхової суми або з вартості об'єкта страхування за визначений період страхування.

З обов'язкових видів страхування страхові тарифи встановлюються законодавчими актами, з добровільних видів - розробляються страховиками і затверджуються Уповноваженим органом нагляду за страховою діяльністю при розгляді на видачу ліцензії. Страхові тарифи розраховуються виключно з того, щоб страхових премій, обчислених на основі цих тарифів, вистачило для того щоб:

Ø Страховик міг виконати зобов 'язання перед страхувальниками (провести виплати).

Ø Покрити витрати на утримання страхової компанії і дістати прибуток.

Страховий тариф складається з нетто-тарифу, який забезпечує кошти для страхових виплат, і навантаження, яке забезпечує страховику покриття витрат на ведення справи і отримання прибутку. Співвідношення між нетто-тарифом та навантаженням різне, в залежності від " дешевого " та " дорожчого " виду страхування. Нетто-тариф може розраховуватись з використанням математичних методів на базі теорії ймовірності, і в цьому разі навантаження визначається емпіричним шляхом з фактичним урахуванням витрат на ведення справи. Останні можливо вважати " у мовно-постійними" витратами. В українських страхових компаніях є схильність до завищення страхових тарифів, у західних компаніях - навпаки. В умовах конкурентної боротьби страхові компанії занижують нетто-премії і зовсім не планують прибуток, витрати на ведення справи покривають за рахунок інвестиційних надходжень. Занижені страхові премії використовують з метою залучення клієнтів. Цей засіб дуже небезпечний, оскільки в несприятливих умовах під загрозою опиняється платоспроможність компанії.

|

|

|

До другої групи доходів відносять доходи від інвестиційної діяльності (доходи від інвестування і розміщення тимчасово вільних власних коштів і тимчасово вільних коштів страхових резервів). Ці доходи є похідними від первинних доходів страховика. Збираючи страхові премії, нагромаджуючи доходи від страхової діяльності, страховик має змогу протягом певного періоду розпоряджатися коштами, отриманими від страхувальників, інвестувати їх у різноманітні сфери.

У країнах з розвинутим страховим ринком страховики виступають одним із найзначніших інвесторів. Інвестиційна діяльність пов'язана із характером коштів, які поділені на групи:

1. Власні кошти у вигляді статутного фонду (капіталу), спеціальних і резервних фондів, вільних резервів, нерозподіленого прибутку.

2. Залучені кошти у вигляді страхових резервів.

Згідно діючого законодавства, страховики України можуть інвестувати кошти страхових резервів в акції, облігації, депозити банків, інвестиції в економіку України за переліком, який визначається урядом, банківські метали, нерухомість, компанії, які здійснюють страхування життя, можуть кредитувати своїх страхувальників або будівництво житла для фізичних осіб.

До третьої групи доходів страховика належать інші доходи. Ці доходи не мають відношення до страхування. До них треба віднести: оперативний та фінансовий лізинг (доходи від здавання майна в оренду), доходи щодо перерахунку іноземної валюти, порівняно із її балансовою вартістю на кінець звітного періоду: доходи у вигляді безповоротної фінансової допомоги, доходи від надання консультаційних послуг, штрафів, пені та інші доходи. Ця група доходів страховика об'єктивно є найменшою.

В Україні, відповідно до діючого законодавства, окрім доходів від страхування, страхова компанія може одержати:

Ø винагороди (комісійні) від передачі ризиків на перестрахування;

Ø частку від страхових сум і страхових відшкодувапь, сплачену перестраховиками;

Ø повернуті суми із централізованих страхових резервних фондів;

Ø повернуті суми технічних резервів, інших, ніж резерв неза- роблених премій, які розраховуються, як різниця між зарезервованою сумою і сумою, фактично сплаченою страхувальникові.

Витрата страхової компанії поділяють наступним чином:

ü Витрати на проведення страхових операцій (формують собівартість страхової послуги);

ü Витрати на проведення інших операцій (супроводжують одержання доходів від інвестування й розміщення тимчасово вільних коштів страховика).

Понад 90 % загальної суми витрат страхової компанії припадає на витрати по проведенню страхових операцій. За економічним змістом, витрати поділяються на три групи:

Ø Виплати страхових сум та страхових відшкодувань за договорами страхування та перестрахування;

Ø Витрати на обслуговування процесу страхування та перестрахування;

Ø Витрати на утримання СК.

Дві останні групи витрат можна об'єднати поняттям " витрати на ведення справи ".

Найвагомішою є перша група - виплати страхових сум та страхових відшкодувань.

Витрати на обслуговування процесу страхування і перестрахування у практиці страховиків розвинутих країн мають розподіл на аквізиційні, інкасаційні. ліквідаційні.

* Активізаційні витрати — це витрати, пов'язані із залученням нових страхувальників, укладенням нових договорів страхування. Ці витрати можуть включати оплату послуг із розробки умов, правіш страхування, актуарних розрахунків, виплату комісійних винагород брокерам, витрати на службові відрядження і таке інше.

* Інкасаційні витрати - це витрати, пов 'язані із обслуговуванням готівкового обігу страхових премій; на оплату праці службовців страхової компанії, витрати на виготовлення банківських квитанцій та відомостей щодо прийому страхових премій, на оплату банківських послуг.

* Ліквідаційні витрати — це витрати із урегулювання збитків. Вони вміщують оплату послуг спеціалістів із з'ясування причин і визначення розміру збитків, завданих об'єктам страхування, витрати на нагромадження відповідної інформації, оплату банківських послуг, пов'язаних із здійсненням виплат страхового відшкодування, витрати на проїзд експертів до місця страхової події і назад, судові витрати, поштово-телеграфні витрати.

До третьої групи витрат — витрати на утримання СК - відносять адміністративно-управлінські витрати. Воші включають заробітну платню персоналу компанії (основну і додаткову) з нарахуваннями, плату за оренду приміщення, оплату комунальних послуг, послуг зв'язку, витрати на придбання канцелярських та господарських товарів, рекламу. Відрядження, утримання і обслуговування автотранспорту, амортизаційні відрахування та інші витрати, які згідно з чинним законодавством відносяться на собівартість страхової діяльності. Політика формування даних витрат містить в собі певні протиріччя. Так, чим більшими будуть ці витрати, тим кращою буде якість страхового обслуговування клієнтів (кращі фахівці, швидке прибуття агентів і аварійних комісарів до клієнтів, кращий інтер'єр офісу тощо), але, з іншого боку, ці витрати суттєво підвищують вартість страхової послуги для клієнтів.

В обов'язкових видах страхування усі розрахунки в формуванні страхових платежів, а значить і доходів від страхової діяльності регламентуються державою. Це стосується і витрат на ведення справи. Так, Постановою № 358 від 1999 р. "Про удосконалення механізму державного регулювання тарифів у сфері страхування" визначені нормативи на ведення страхової справи, які не можуть бути більшим за:

Ø з обов'язкового особистого страхування — 15 '% розміру тарифу;

Ø з обов 'язкового страхування майна та відповідальності - 20 розміру тарифу.

Якщо структура витрат страхової компанії представити аналітично по групах витрат, то маємо, що:

ü витрати на ведення справи (витрати на утримання СК та обслуговування страхового процесу) знаходяться в межах 20 - 25 %.

ü витрати на виплату страхових сум та відшкодування - в межах 60 - 80 %.

В Україні при обчисленні прибутку страховика витрати поділяють на:

ü Виплати страхових сум і страхових відшкодувань.

ü Відрахування в централізовані страхові резервні фонди.

ü Відрахування в технічні резерви, інші ніж резерв незароблених премій.

ü Витрати па проведення страхування (утримання фірми).

ü Інші витрати, що включають до собівартості страхових послуг.

2. Управління формуванням прибутку страхової компанії

Прибуток страхової компанії являє собою фінансовий результат її діяльності за певний звітний період (квартал, півріччя).

Фінансовий результат - це вартісна оцінка підсумків господарювання страховика. Він визначається як різниця доходів і витрат.

До загального фінансового результату слід віднести підсумки фінансових результатів:

=> страхової діяльності;

=> інвестиційної діяльності;

=> господарської діяльності.

Прибуток від страхової діяльності - це різниця між доходами від страхової діяльності та витратами страховика на надання страхових послуг.

Прибуток від страхової діяльності може бути збільшено за рахунок зниження собівартості страхової послуги через:

ü Скорочення видатків на ведення справи;

ü Зниження збитковості (збитки у звітному році мають бути меншими, ніж у базовому; дотримання принципу еквівалентності між сумою зібраних нетто-премій і сумою фактичних виплат страхувальникам).

Основу загального прибутку страховика може забезпечувати прибуток від страхової діяльності або прибуток від інвестиційної діяльності. В Україні більшу частку прибутку страховики отримують від страхової діяльності, а в західних країнах від інвестиційної (страхові тарифи в умовах конкуренції мають тенденцію до зниження). Прибуток від страхової діяльності (ПСД), згідно з українським законодавством, обчислюється на касовій основі:

ПСД = (ЗП + КП + ВП + ПЦР + ПТР)- (ВС + ВЦР + ВТР + ВВС),

де сума в перших дужках - це доходи від страхової діяльності; сума в других дужках - це витрати страховика на проведення страхових операцій;

ЗП - зароблені страхові премії за договорами страхування та перестрахування;

КП - комісійні винагороди за перестрахування;

ВП - частки страхових виплат, сплачені перестрахувальниками;

ПЦР - повернуті суми із централізованих страхових резервних фондів;

ПТР - повернуті суми із технічних резервів, інших ніж резерв незароблених премій;

ВС - виплати страхових сум та відшкодувань;

ВЦР - відрахування в централізовані страхові резервні фонди;

ВТР - відрахування в технічні резерви;

ВВС - витрати на ведення справи.

Основу прибутку страховика від страхової діяльності складають зароблені страхові премії. Заробленою премією страховиком вважається та премія, яка залишається у нього по закінченні терміну дії договору, і відшкодування або виплати з якої не здійснювались через ненастання страхової події. Але поки термін договору триває, страхова премія складається з двох частин: тієї, що вважається заробленою, і тієї, яку на даний момент не можна вважати заробленою. Наприклад, якщо договір укладено на рік, а минуло півроку і страховий випадок не настав, то заробленою вважатиметься половина страхової премії.

Оскільки в компанії можуть діяти тисячі договорів страхування укладені на різні терміни, обраховувати, яка частина кожної премії є заробленою, а яка ні, є недоцільним. Тому обрахунок загальної суми зароблених за період премій здійснюється аналітично через механізм формування резервів незароблених премій. Страховики приділяють значну увагу незаробленій премії, яка має назву "резерв незаробленої премії", оскільки від правильності її визначення залежить платоспроможність страховика.

Сума зароблених страхових премій (ЗП) визначається за формулою:

ЗП = (РНПпоч - ЧПпоч) + (СП - ПП) - (РНПкін - ЧПкін),

де РНПпоч - резерв незаробленої премії на початок звітного періоду;

ЧПпоч - частка перестраховика у резерві незароблених премій на початок звітного періоду;

СП - страхові премії, що надійшли у звітному періоді;

ПП - премії надані в перестрахування в звітному періоді;

РНПкін - резерв незаробленої премії на кінець звітного періоду;

ЧПкін - частка перестраховика у резерві незароблених премій на кінець звітного періоду.

Фінансовий результат залежить від точності поділу на зароблену та незароблену премії.

Досвід фінансово-економічної кризи. В докризовому періоді достатньо велика кількість українських страхових компаній з іноземним капіталом, серед яких усі були лідерами страхового ринку дотримувалися стратегії " запланованої збитковості ". За цієї стратегії компанії свідомо збільшували витрати Так, австралійська фінансова група QBE Insurance Group, що спеціалізується на ризико- вому страхуванні і страхуванні життя, і в докризовому періоді, і від самого початку фінансово-економічної кризи за основну умову функціонування ставила досягнення рівня прибутку, не меншого за середній рівень на ринку. При цьому розширення обсягів діяльності компанії ставилося в підпорядковане значення до утримання прибуткового режиму роботи. Після настання фінансово-економічної кризи група отримала найкращі показники і зараз є взірцем для інших страховиків. При цьому лише в 2008 кризовому році групою було витрачено понад 2,7 млрд. доларів на придбання в Європі 11 страхових компаній. При цьому при проведенні угод група не відходила від власної стратегії - головною умовою до об'єктів, що покупалися групою, є прибуткова робота на страховому ринку впродовж останніх трьох років.

ТЕМА 8. УПРАВЛІННЯ ПЛАТОСПРОМОЖНІСТЮ СТРАХОВИХ КОМПАНІЙ

1. Платоспроможність страхової компанії та вимоги до її забезпечення

2. Управління активами як засіб підтримки платоспроможності страхової компанії

1. Платоспроможність страхової компанії та вимоги до її забезпечення

Сутність страхування полягає в тому, що страхові компанії приймають за визначену плату на утримання ризики інших суб'єктів підприємницької діяльності. Це робить достатньо жорсткими умови до їх фінансових показників. В переважній більшості країн світу фінансовий стан страхових компаній є об'єктом державного регулювання.

В фінансовій теорії під платоспроможністю, як правило, розуміють здатність економічного суб'єкта вчасно і повністю сплачувати за своїми зобов'язаннями, які випливають із торгівельних, кредитних чи інших операцій грошового характеру. Отже, платоспроможність означає можливість перетворення активів, які є в розпорядженні суб'єкта, на грошові кошти. Часто таке визначення надається і щодо ліквідності.

Інколи поняття ліквідності і платоспроможності розмежовуються.

Так, вважають, що ліквідність - це здатність компанії розраховуватися по терміновим зобов 'язанням, а платоспроможність - здатність оплачувати як вже пред 'явлені претензії, так і зобов 'язання, термін виконання яких ще не наступив.

Враховуючи специфіку страхової діяльності ризикових компаній, їм повинна бути притаманна підвищена ліквідність. Основу ліквідності забезпечує якісне управління грошовими коштами. Взагалі під ліквідністю слід розуміти можливість компанії швидко перетворювати різноманітні активи на грошові кошти.

Страхові компанії з метою забезпечення ліквідності повинні формувати баланс між активами і зобов'язаннями і обов'язково мати певний запас грошових коштів.

Запас грошових кошів необхідний компаніям для покриття термінових страхових і нестрахових зобов'язань, а також для того, щоб покривати раптові потреби в грошових коштах.

Але покриття раптових потреб може здійснюватися в два способи. На стабільних фінансових ринках, коли фінансова діяльність компанії чітко обраховується, раптові потреби в грошових коштах можуть перекриватися короткостроковими банківськими кредитами. Це дозволяє не порушувати структуру заданого інвестиційного портфеля компанії і запобігати фінансовим втратам від реалізації активів зі знижкою. На нестабільних ринках потребу в грошових коштах, що виникає раптово, краще перекривати шляхом продажу активів. Це витікає з підвищених ставок по кредитам, які навіть за короткий термін викликають суттєві фінансові втрати.

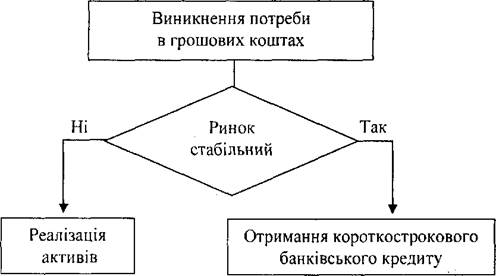

Схематично це може бути відображено наступним чином (рис. 8.1).

Рис. 8.1. Покриття раптової потреби в грошових коштах в умовах стабільного і нестабільного фінансових ринків

Український фінансовий ринок (і це показують останні події на ринку грошей) не можна визначити як стабільний, тому українські страхові компанії тримають на своїх рахунках в банках достатньо суттєві суми грошових коштів. Але в майбутньому, після досягнення остаточної фінансової стабільності, питанню управління грошовими коштами приділятиметься більше уваги, оскільки вкладення до різноманітних фінансових активів можуть давати ставку прибутку значно більшу, ніж її дають вкладення коштів до банківських депозитів.

Таким чином, під ліквідністю страхової компанії слід розуміти здатність її швидко перетворювати свої активи на грошові кошти і погашати страхові і нестрахові зобов'язання. Під платоспроможністю слід розуміти здатність страхової компанії планувати надходження грошових коштів і проведення вчасно розрахунків по зобов'язанням в нормальних умовах господарювання.

При визначенні платоспроможності страхової компанії в Україні основним критерієм повинне виступати виконання вимог Закону України "Про страхування" (ст. 30. Платоспроможність страховиків).

Страховики зобов'язані дотримуватися таких умов забезпечення платоспроможності:

· наявності сплаченого статутного фонду та наявності гарантійного фонду страховика;

· створення страхових резервів, достатніх для майбутніх виплат страхових сум і страхових відіикодувань;

· перевищення фактичного запасу платоспроможності страховика над розрахунковим нормативним запасом платоспроможності.

Мінімальний розмір статутного фонду страховика, який займається видами страхування іншими, ніж страхування життя, встановлюється в сумі, еквівалентній 1 млн. євро, а страховика, який займається страхуванням життя, - 1,5 млн. євро за валютним обмінним курсом валюти України.

До гарантійного фонду страховика належить додатковий та резервний капітал, а,також сума нерозподіленого прибутку. Страховики за рахунок нерозподіленого прибутку можуть створювати вільні резерви.

Вільні резерви - це частка власних коштів страховика, яка резервується з метою забезпечення платоспроможності страховика відповідно до прийнятої методики здійснення страхової діяльності.

Страховики відповідно до обсягів страхової діяльності зобов'язані підтримувати належний рівень фактичного запасу платоспроможності (нетто-активів).

Фактичний запас платоспроможності (нетто-активи) страховика визначається вирахуванням із вартості майна (загальної суми активів) страховика суми нематеріальних активів і загальної суми зобов'язань, у тому числі страхових. Страхові зобов'язання приймаються рівними обсягам страхових резервів, які страховик зобов'язаний формувати у порядку, передбаченому цим Законом.

Фактичний запас платоспроможності (нетто-активи) страховика обчислюються за формулою:

Фактичний запас = А - Н.а - З = ВК - Н. а,

де А - сукупні активи страхової компанії на дату визначення;

Н.а - нематеріальні активи страхової компанії на дату визначення;

З - загальні зобов'язання страхової компанії на дату визначення;

ВК - власний капітал страхової компанії на дату визначення.

Для того, щоб компанія вважалася платоспроможною необхідно, щоб на будь-яку дату її фактичний запас платоспроможності перевищував розрахунковий нормативний запас платоспроможності.

Нормативний запас платоспроможності страховика, який здійснює види страхування інші, ніж страхування життя, на будь- яку дату дорівнює більшій з визначених величин, а саме:

Ø перша - підраховується шляхом множення суми страхових премії7 за попередні 12 місяців на 0,18 (останній місяць буде складатися із кількості днів па дату розрахунку). ГІри цьому сума страхових премій зменшується па 50 % страхових премій, належних перестраховикам;

Ø друга ~ підраховується шляхом множення суми страхових виплат за попередні 12 місяців па 0,26 (останній місяць буде складатися із кількості днів на дату розрахунку). При цьому сума страхових виплат зменшується на 50 % виплат, що компенсуються перестраховиками згідно з укладеними договорами перестрахування.

Формалізовано розрахунок нормативного запасу платоспроможності можна представити так:

Ø за преміями:

Нп = (СП – ПП х 0,5) х 0,18,

де Нп - нормативний запас платоспроможності, розрахований за преміями;

СП - сума премій, які надійшли у звітному періоді;

ПП - премії, передані до перестрахування.

Ø за виплатами:

Нп = (ВП - ВПП х 0,5) х 0,26,

де Нп - нормативний запас платоспроможності, розрахований за виплатами;

ВП - сума виплат, здійснених страховиком у звітному періоді;

ВПП - сума виплат, компенсованих перестраховиками.

Нормативний запас платоспроможності страховика, який здійснює страхування життя, на будь-яку дату дорівнює величині, яка визначається шляхом множення загальної величини резерву довгострокових зобов'язань (математичного резерву) на 0,05.

Загальна величина резерву довгострокових зобов'язань (математичного резерву) дорівнює сумі резервів довгострокових зобов'язань (математичних резервів), які визначаються на будь- яку дату окремо по кожному договору страхування життя.

Якщо страхова сума за окремим об'єктом страхування перевищує'10 % суми сплаченого статутного фонду і сформованих вільних резервів та страхових резервів, страховик зобов'язаний укласти договір перестрахування.

Існують законодавчі вимоги до забезпечення платоспроможності страхової компанії - формування мінімального статутного капіталу, формування гарантійного капіталу, забезпечення перевищення фактичного запасу платоспроможності над нормативним розрахунковим.

Схожий механізм визначення рівня платоспроможності страхових компаній застосовується і в країнах ЄС. Там також передбачається, що платоспроможною є компанія, яка має відповідний розмір статутного, гарантійного фондів, і у якої фактичний запас платоспроможності є вищий за нормативний розрахунковий. Головна відмінність полягає у визначенні нормативного запасу платоспроможності.

На підставі страхових премій розрахунковий запас платоспроможності розраховується за наступною формулою:

|

|

|

|

|

Дата добавления: 2014-11-07; Просмотров: 522; Нарушение авторских прав?; Мы поможем в написании вашей работы!