КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сутність, види та джерела отримання прибутку в туристичному бізнесі та ресторанному господарстві

Прибуток - одна з найвідоміших з давніх часів категорій господарської діяльності - одержав у нашій країні новий поштовх до формування та використання у зв'язку з переходом до ринкової економіки.

Прибуток є метою і результатом економічної діяльності підприємницьких структур як фізичних, так і юридичних осіб, що виступають суб'єктами ринкових відносин. Перехід України до ринкової економіки підсилює багатоаспектність прибутку. Прибутку належить провідна роль у господарському механізмі функціонування країни і в забезпеченні стійкого розвитку підприємств.

Розрізняють два підходи до визначення прибутку. В бухгалтерському розумінні прибуток - це різниця між доходами і бухгалтерськими витратами підприємства. По-іншому бухгалтерські витрати називаються явними. Економічні витрати включають витрати, пов'язані з використанням усіх факторів господарської діяльності, незалежно від того, чи купуються вони на ринку, чи є власністю підприємця.

Витрати підприємства, пов'язані з використанням власних ресурсів, зазвичай називають упущеною вигодою або внутрішніми неявними витратами. Упущена вигода прирівнюється до витрат. Тому економічні витрати перевищують бухгалтерські на суму упущеної вигоди, а економічний прибуток, навпаки, менший бухгалтерського на ту ж суму упущеної вигоди.

Прибуток забезпечує умови розширеного відтворення і тому виступає критерієм ефективності підприємницької діяльності. Для оцінки прибутку як фінансового результату діяльності доход зіставляється з витратами. Результатом цього є різниця з позитивним або негативним значенням. Позитивне значення - це прибуток, а негативне - збиток. Отже, прибуток є частиною доходу, що залишається підприємству після відшкодування витрат і сплати податків та обов'язкових зборів:

П = Дч – В - Под, (11.4)

де П - чистий прибуток;

Дч - чистий доход;

В - витрати;

Под, - податки й обов'язкові збори.

Якщо доход перевищує витрати і податкові платежі, то це свідчить про одержання прибутку. Якщо доход дорівнює витратам, то забезпечується лише беззбитковість, тобто нульовий прибуток. При витратах, що перевищують доход, підприємство одержує негативний фінансовий результат, тобто збиток.

Прибуток є синтетичною категорією, в якій відображаються доходи, витрати, податки й ефективність використання ресурсів.

Економічна сутність прибутку чітко проявляється в її функціях, які полягають у тому, що прибуток:

1) узагальнює результати господарсько-фінансової діяльності і є вимірником ефективності використання усіх видів ресурсів;

2) забезпечує формування доходної частини бюджету підприємства, регіону і країни;

3) є джерелом винагороди власників капіталу, інвестованого в діяльність підприємства, і преміювання працівників;

4) виступає внутрішнім джерелом інвестування розвитку діяльності підприємств;

5) створює привабливість і надійність для внутрішніх і зовнішніх інвесторів (кредиторів).

До прибутку підприємства існує макро- і мікроінтерес.

Макроінтерес полягає в тому, що держава і регіон зацікавлені в тому, щоб підприємства одержували прибуток, оскільки частина його через податки та обов'язкові платежі надходить до відповідних бюджетів, а мікроінтерес виявляється в зацікавленості самого підприємства, його власників, кредиторів і працівників в одержанні такої величини прибутку, яка забезпечить умови для самофінансування підприємства, стимулювання праці та винагороди власників капіталу. З цими інтересами пов'язаний процес розподілу прибутку.

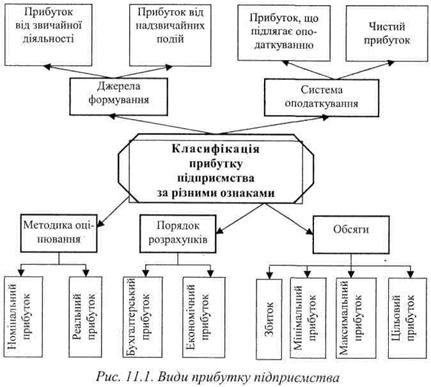

Прибуток туристичних підприємств класифікується за різними ознаками (рис. 11.5).

Рис. 11.5. Види прибутку підприємства

Аналогічно формується прибуток (збиток) від надзвичайних подій. Але, якщо утвориться збиток від надзвичайних подій, то він покривається чистим прибутком від звичайної діяльності з урахуванням повернення підприємству податку на ту частину прибутку, що пішла на покриття збитку.

Сума чистого прибутку (збитку) від звичайної діяльності і надзвичайних подій утворює сукупну суму чистого прибутку (збитку) підприємства. Як показано на схемі, залежно від оподатковування існує два види прибутку. Перший - це той прибуток, що підлягає оподаткуванню, а другий - це чистий прибуток.

Прибуток, що підлягає оподатковуванню, визначається в процесі податкового обліку і фіксується в Декларації про прибуток підприємства. Ця декларація подається у відповідний податковий орган і є підставою для визначення суми податкових зобов'язань підприємства. Чистий прибуток характеризується тією сумою, що залишається в розпорядженні підприємства після сплати податку на прибуток, а також інших податків, обов'язкових платежів і зборів. Отриманий чистий прибуток є власністю підприємства і використовується відповідно до його Статуту.

Залежно від методики оцінювання визначається номінальний і реальний прибуток. Номінальний прибуток - це фактично отримана сума прибутку, тобто прибуток, виражений у діючих цінах, а реальний прибуток - це прибуток, виражений у порівнянних цінах. При визначенні реального прибутку враховується індекс інфляції за формулою

Пном

Пр = ------ (11.5)

Іінф

де Пр, Пном - відповідно реальна і номінальна сума прибутку, грн;

Залежно від величини прибутку підприємство може бути збитковим, з мінімальним, максимальним або цільовим прибутком. Якщо доходи підприємства менші витрат, то утворюється збиток. У випадку збитковості не можна допускати, щоб сума змінних витрат перевищувала доход від усіх видів діяльності. У такій ситуації варто припинити діяльність або провести санацію. Рубежем для припинення діяльності є ситуація, за якої чистий доход від реалізації турпродукту менший або дорівнює сумі змінних витрат:

Vч <Взм (11.6)

де Vч - чистий доход від реалізації турпродукту (послуг);

Взм - сума змінних витрат.

Під мінімальним прибутком розуміється така величина чистого прибутку, яка дорівнює середній відсотковій ставці за поточний період на депозитні внески в банках. Для забезпечення такого чистого прибутку підприємець повинен одержати відповідну суму прибутку, що підлягає оподатковуванню. Величину мінімального прибутку, що підлягає оподатковуванню, можна розрахувати за формулою

IH x Cдеп

Пmin = -------------- (11.7)

100 - Сп

де Птіп - мінімальний прибуток, що підлягає оподатковуванню;

ІН - сума інвестованого капіталу в діяльність підприємства;

Сдеп - середня за поточний період відсоткова ставка на банківські депозити;

Сп - ставка податку на прибуток та інших обов'язкових платежів з прибутку.

Максимальний прибуток виступає метою підприємницької діяльності. Він визначається доцільністю нарощування обсягів реалізації туристичних послуг при мінімізації витрат. Основною вимогою одержання максимального прибутку є умова, за якої сума граничного доходу (MR) дорівнює сумі граничних витрат (МС):

MR=MC. (11.8)

Цільовий прибуток - це сума чистого прибутку, яка відповідає можливостям підприємства одержувати обсяг прибутку, що відповідає потребам підприємства в забезпеченні економічного та соціального розвитку. Вважається, що за нормальних умов цільовий прибуток повинен перевищувати мінімальний.

Для забезпечення прибуткової діяльності підприємства ресторанного господарства необхідно виходити з особливостей формування прибутку. Згідно з Положенням (стандартом) бухгалтерського обліку №3 «Звіт про фінансові результати» підсумковий результат діяльності підприємства (при використанні загальної системи оподаткування) у вигляді чистого прибутку формується поетапно, за співвідношенням доходів з витратами, податками та відрахуваннями звичайної (операційної, фінансової, інвестиційної) та надзвичайної діяльностей. Для малих підприємств передбачається скорочена форма звіту про фінансові результати.

Значущим у визначенні чистого прибутку підприємства ресторанного господарства, що знаходиться на загальній системі оподат-влння, є діючі положення щодо розрахунку прибутку, який підлягає, алокуванню, а також ставки оподаткування. За діючим закондавством ставка податку на прибуток поступово зменшується, зокрема вона буде складати з 01.01.2013 р. — 19%, з 01.01.2014 р. — 16%.

У ресторанному бізнесі у складі суб'єктів господарювання значну частку займають фізичні та юридичні особи, які згідно діючого Податкового Кодексу України мають право застосовувати спрощену систему оподаткування й відповідно спрошену систему обліку та звітності. Можливість використання спрощеної системи оподаткування визначається чисельністю найманих працівників та граничним обсягом доходу за рік. Відповідно до значень цих показників суб'єкти господарювання у ресторанному бізнесі віднесені до 11—IV груп, для яких встановлені певні ставки податку.

Таблиця 11.1

Характеристика груп суб’єктів господарювання у ресторанному господарстві, які використовують спрощену систему оподаткування

| Показники | Підприємці фізичні особи | Юридичні особи | |

| 2 група | 3група | 4 група | |

| 1. Граничний обсяг доходуна рік | |||

| 2. Максимальна кількість найманих працівників, осіб | одночасно | одночасно | середньооблікова |

| 3. Ставка податку | Від 2 до20%мінімальної заробітноїплати | 3% від доходу без ПДВ 5% від доходу з ПДВ |

Ставка податку для підприємців, що віднесені до II та III груп, встановлюється до офіційно існуючого розміру мінімальної заробітної плати на початок майбутнього року (1.01....) та диференціюється за регіонами України від 2% до 20%.

Юридичні особи, що входять до четвертої групи та є платниками єдиного податку можуть бути також платниками податку на додану вартість. Приналежність до визначеної групи та наявність свідок-тва платника ПДВ зумовлює зниження ставки єдиного податку з 5% до 3%. Зазначене впливає на формування фінансового результату діяльності закладу ресторанного господарства.

Показник прибутку знаходиться у тісному зв'язку з товарооборотом, валовим доходом, витратами виробництва та обігу. Він зростає за умов позитивної динаміки товарообороту, зниження рівня поточних витрат, підвищення ефективності використання ресурсного потенціалу підприємства ресторанного господарства тощо.

Окрім поданих, на величину прибутку підприємства впливають також чинники зовнішнього середовища. Зростання цін закупівлі на на сировину та товари, енергоносії, збільшення тарифів на послуги сторонніх організації! мають негативний вплив на фінансові результати від реалізації продукції та послуг; збільшення відсотків за кредити та позики, тарифів на послуги банківських установ — на фінансові результати від інших видів діяльності.

Порядок розподілу та використання чистого прибутку залежить від форми власності та організаційно-правової форми суб'єкту господарювання. Приватний підприємець — фізична особа та одноосібний власник підприємства — юридичної особи приймають рішення щодо розподілу та використання прибутку одноосібно. У підприємствах, що існують у формі товариств чистий прибуток, що.ллпшається у розпорядженні підприємства ресторанного господарства розподіляється та використовується за напрямами, що м: шалені статутом та передбачені окремими положеннями та рішеннями колективу власників господарюючого суб'єкта.

|

|

Дата добавления: 2014-10-15; Просмотров: 450; Нарушение авторских прав?; Мы поможем в написании вашей работы!