КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

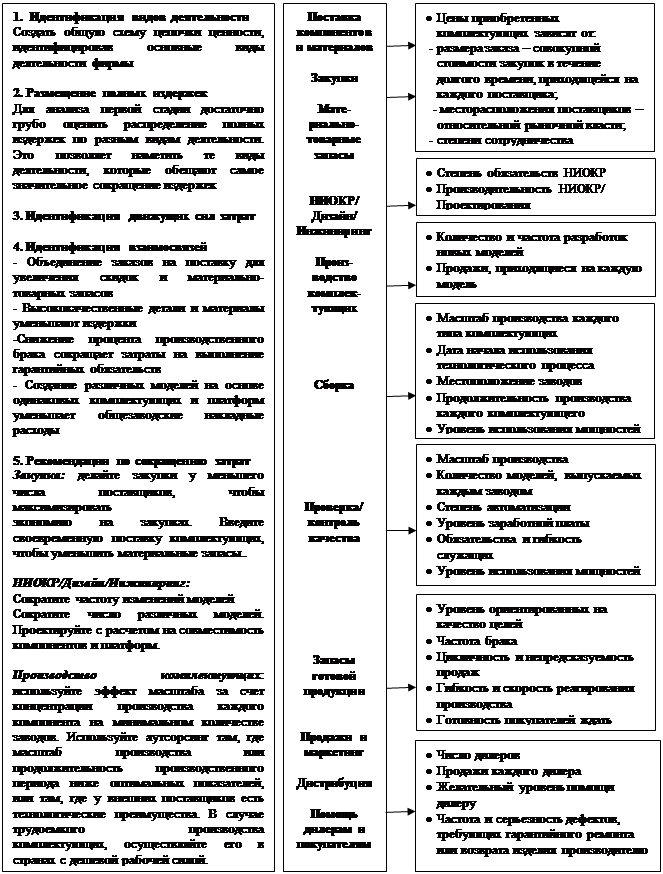

Последовательность анализа Цепочка создания Движущие силы затрат

|

|

|

|

Использование цепочки ценности в анализе издержек производителя автомобилей

Использование цепочки ценностей для издержек

Чтобы проанализировать издержки и дать рекомендации по созданию преимущества по издержкам, компания и даже бизнес-единица не подходят – они слишком велики для этой работы. В тоже время любой бизнес можно рассматривать как цепочку различных видов деятельности. В большинстве цепочек ценности каждый вид деятельности имеет свою собственную структуру затрат, определенную различными движущими силами затрат.

Основные стадии анализа цепочки ценности

1. Дезагрегирование фирмы на отдельные виды деятельности. Определение видов деятельности требует понимания цепи процессов, в ходе которых ресурсы превращаются в конечную продукцию и достаются потребителю. зачастую большую помощь может оказать деление фирмы на отделы и ее ведомственная структура. Прежде всего, необходимо учитывать следующее:

· обособленность одного вида деятельности от другого;

· важность деятельности;

· различие видов деятельности с точки зрения движущих сил затрат;

· различие в способах выполнения конкретного вида деятельности в фирме и у конкурентов.

2. Установление относительной важности различных видов деятельности для совокупных издержек. Необходимо сделать основной упор на анализе тех видов деятельности, которые являются основным источников затрат.

3. Сравнение затрат на каждый вид деятельности. Чтобы установить, какие виды деятельности фирма выполняет относительно эффективно, а какие – нет, можно провести бенчмаркинг (сравнить удельные затраты на каждый вид деятельности в фирме и у ее конкурентов).

|

|

|

4. Определение движущих сил затрат. Выяснить для каждого вида деятельности, какие факторы определяют уровень затрат относительно других фирм. Для некоторых видов деятельности движущие силы можно определить по характеру бизнеса и структуре издержек.

5. Определение взаимосвязи. Затраты на один вид деятельности можно определить по тому, как выполняются другие. Оптимизация всех видов деятельности по цепочке стала главным источников сокращение издержек, в том числе и увеличение скорости прохождения по цепочке ценности.

ценности

Рисунок 8.3. - Использование цепочки ценности в анализе издержек производителя автомобилей

6. Определение возможности сократить издержки. Идентифицируя области сравнительной эффективности и движущие силы затрат для каждой из них, можно увидеть возможности сокращения затрат. Например,

· если ключевая сила эффект масштаба, то нельзя ли увеличить объем производства;

· если основная проблема затраты на оплату труда, нельзя ли ее уменьшить непосредственно или косвенно, переместив производство в другой регион;

· если мы не можем эффективно выполнять какой-то вид деятельности, то нельзя ли прибегнуть к аутсорсингу.

На рисунке показано, как использование цепочки создания ценности в автомобильной индустрии может привести к предложениям о возможных сокращениях издержек.

Поскольку острота конкуренции на большинстве рынков продолжает усиливаться, компании все время вынуждены искать новые возможности сократить свои затраты. Необходимость уменьшить издержки сильнее всего проявляется в отраслях, где разворачивается жестокая ценовая конкуренция из-за повседневного спроса на товары, наличия избыточных мощностей и многочисленных конкурентов (сталелитейная, химическая промышленность, авиаперевозки). Однако, необходимость сократить издержки ощущается и в развивающихся технологических отраслях промышленности.

|

|

|

Вышеописанный подход к анализу затрат – определение движущих сил затрат и исследование их воздействия на различные виды деятельности компании – является полезным диагностическим инструментом, но он мало говорит о том, каким образом компании на практике снижают затраты.

Опыт по сокращению издержек дает нам два урока по управлению затратами и указывает, во-первых, на важную роль динамических подходов к сокращению издержек и, во-вторых, на огромные потенциальные возможности интегрирования различных подходов реструктурирования и сокращения затрат.

Одной из опасностей вышеописанного аналитического подхода к анализу является его статичный характер. Эксперты Гарвардской школы бизнеса по операционному менеджменту указывают на то, что решающее преимущество достигается, прежде всего, за счет динамической эффективности с помощью непрерывного совершенствования.

Идея о всеобщем качестве вдохновила западные корпорации на применение метода непрерывного совершенствования в операционном менеджменте, что оказало серьезное воздействие на управление затратами. Акценты TQM (всеобщего управления качеством) на строгом анализе производственной деятельности, упрощении процессов, обучении производственных рабочих и предоставлении им полномочий привели к сокращению затрат на исправление брака и переделку работы, контроль и обслуживание, материально-технические запасы и разработки новых видов изделий и одновременно стимулировали процесс инноваций.

Что второго аспекта, то для компаний с низкой экономической эффективностью вряд ли будет достаточно постепенного увеличения эффективности. Для резкого подъема финансовой эффективности им необходимы радикальные, краткосрочные инициативы, которые позволили бы резко сократить издержки. Такое глобальное сокращение затрат, вероятно, будет частью более широкой программы изменений. Термин корпоративное реструктурирование относится к этим кардинальным и одновременным изменениям стратегии, структуры и систем управления. (Меры могут включать: отказ от бесполезных активов, аутсорсинг, сокращение количества рабочих мест, повышение управленческой эффективности (сокращение уровней иерархии, ускорение принятие решений), концентрацию на сильных сторонах).

|

|

|

Из-за безотлагательности сокращения затрат и необходимости избежания длительных переговоров и реструктуризация и радикальное сокращение затрат обычно подразумевают концентрацию власти в руках генерального директор, когда решения принимаются и осуществляются сверху вниз.

Литература

a) Основная литература

1. Р. М. Грант, "Современный стратегический анализ". 5-е изд. Серия: Классика МВА, Издательство: Лидер, 2011 г. ISBN: 978-5-4237-0219-9

2. Хорин А. Н., Керимов В.Э., "Стратегический анализ". Серия: Высшее экономическое образование. Издательство: Эксмо, 2009 г. ISBN: 978-5-699-29942-3

3. Илышев А. М., Илышева Н.Н., Селевич Т.С., "Стратегический конкурентный анализ в транзитивной экономике России". Издательство: Финансы и статистика; ИНФРА-М, 2010 г. ISBN: 978-5-279-03427-7

4. Томпсон-мл Артур.А., Стрикленд III А. Дж., "Стратегический менеджмент. Концепции и ситуации" - М.: "Вильямс", 2007. ISBN: 5-8459-0407-2

b) Дополнительная литература

5. Хэмел Г., Прахалад К., Томас Г., О'Нил Д. Стратегическая гибкость [Текст] / Пер. с англ. – СПб.: Питер, 2005. – 384 с.: ил. – (Серия "Теория менеджмента"). – ISBN 5-94723-555-2

6. Зуб А. Т. "Стратегический менеджмент. Учебник" – М.: издательство Велби; Проспект, 2007. ISBN: 978-5-482-01469-1

7. Фатхутдинов Р.А., "Стратегический менеджмент. Учебник" - М.: "Дело", 2008. ISBN: 978-5-7749-0493-8

8. Джонсон Дж., Шоулз К., "Корпоративная стратегия: теория и практика". М.: "Вильямс", 2007. ISBN: 978-5-8459-1159-9

|

|

|

|

|

Дата добавления: 2014-10-15; Просмотров: 421; Нарушение авторских прав?; Мы поможем в написании вашей работы!