КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 16 Економічний механізм природокористування та охорони навколишнього середовища

1. Економічні засади природокористування та охорони довкілля

2. Правове регулювання природокористування та охорони довкілля

3. Платежі і збори за використання природниї ресурсів, забруднення навколишнього природного середовища

4. Система штрафних санкцій за порушення вимог екологічного законодавства

5. Надання субсидій,дотацій, грандів і премій на природоохоронні цілі

1. Економічні засади природокористування та охорони довкілля

Економічний механізм природокористування — це сукупність економічних структур, інститутів, форм і методів господарювання, за допомогою котрих реалізуються чинні в конкретних умовах економічні закони та здійснюється погодження і коригування суспільних, групових і приватних інтересів.

Головні компоненти економічного механізму включають:

· правові засади економічної діяльності;

· систему відносин власності на засоби виробництва;

· організаційну структуру економіки;

· систему суспільних інститутів;

· економічні інструменти.

Згідно із Законом України "Про охорону навколишнього природного середовища" формування економічного механізму охорони навколишнього природного середовища передбачає:

· взаємозв'язок усієї управлінської, науково-технічної та господарської діяльності підприємств, установ та організацій з раціональним використанням природних ресурсів та ефективністю заходів щодо охорони навколишнього природного середовища на основі економічних важелів;

· визначення джерел фінансування заходів з охорони навколишнього природного середовища;

· встановлення лімітів використання природних ресурсів, скидів забруднюючих речовин у навколишнє природне середовище та на утворення і розміщення відходів;

· встановлення нормативів збору і розмірів зборів за використання природних ресурсів, викиди і скиди забруднюючих речовин у навколишнє природне середовище, на утворення і розміщення відходів та інші види шкідливого впливу;

· надання підприємствам, установам і організаціям, а також громадянам податкових, кредитних та інших пільг при впровадженні ними маловідхідних, енерго- і ресурсозберігаючих технологій та нетрадиційних видів енергії, здійсненні інших ефективних заходів щодо охорони навколишнього природного середовища;

· відшкодування в установленому порядку збитків, завданих порушенням законодавства про охорону навколишнього природного середовища.

Економічний механізм екологічного регулювання в Україні ґрунтується на концепції платності природокористування. Він охоплює систему економічних інструментів, які спрямовані на акумулювання матеріальних ресурсів для реалізації природоохоронних програм та на мотивацію товаровиробників до підвищення екологічності застосовуваних технологій і власної продукції.

Відповідно складовими економічного механізму нині мають бути:

· економічне оцінювання природних ресурсів;

· плата за спеціальне використання природних ресурсів;

· плата за забруднення НС та інші шкідливі впливи на довкілля;

· система фінансування і кредитування природоохоронних заходів;

· екологізація податкової і цінової систем;

· підтримка становлення і розвитку екологічної індустрії.

Економічний механізм природокористування покликаний на практиці розв'язати завдання ефективного використання природних ресурсів з метою задоволення виробничих потреб суспільства, формування екологічно безпечного середовища, забезпечення стабільного і достатнього фінансування природоохоронних програм.

Базою ефективного функціонування економічного механізму природокористування є чинна система економічних інструментів екологічного регулювання.

Економічні інструменти — засоби (заходи, методи, важелі) зміни фінансового стану економічних суб'єктів. Під економічними інструментами екологічного впливу необхідно розуміти набір засобів впливу на фінансову діяльність об'єктів господарювання для переорієнтації їх діяльності на основі екологічно безпечного розвитку.

2. Правове регулювання природокористування та охорони довкілля

У системі заходів щодо раціонального використання природних ресурсів і охорони навколишнього середовища (НС) важливе значення має екологічне право. Воно формує систему правових методів регулювання екобезпеки поряд з організаційно-адміністративними й економічними методами.

Під правовою охороною НС в Україні розуміють сукупність встановлених державою правових норм, спрямованих на виконання заходів з охорони НПС й оптимізації його якісного складу, раціонального використання природних ресурсів та збереження заповідних територій і об'єктів.

Необхідно розрізняти такі сегменти правової охорони довкілля:

· система законодавчих норм і правил;

· державний контроль за їх дотриманням І виконанням;

· відповідальність за порушення норм екологічного законодавства.

Основу екологічного законодавства України становлять такі нормативні акти:

· норми Конституції України щодо питань охорони довкілля (1996 р.);

· Постанова Верховної Ради України "Про основні напрями державної політики України у галузі охорони довкілля, використання природних ресурсів та забезпечення екологічної безпеки" (1998 р.);

· Земельний кодекс України (2001 р.);

· Водний кодекс України (1995 р.);

· Лісовий кодекс України (1994 р.);

· Кодекс України про надра (1994 р.);

· Закон України "Про охорону природного навколишнього середовища" (1991 р.);

· Закон України "Про природно-заповідний фонд" (1992 р.);

· Закон України "Про охорону атмосферного повітря" (2001 р.).

Цілісну структуру екологічного законодавства доповнюють інші нормативні акти, а також норми кримінального, адміністративного та цивільного права, які мають природоохоронний зміст. Україна в цій сфері керується також підписаними і ратифікованими міжнародними угодами, указами і розпорядженнями Президента України, постановами Кабінету Міністрів України, відомчими (галузевими) інструкціями, методиками і наказами.

Конституція України визнає чинну еколого-правову політику нашої держави, декларуючи відповідальність держави перед народом щодо забезпечення екологічної безпеки і підтримання екологічної рівноваги на території України.

Базовим законодавчим актом у цій галузі є безперечно Закон України "Про охорону природного навколишнього середовища". Він гарантує екологічно безпечні умови життєдіяльності населення, визначає принципи охорони природи, формування економічного механізму природокористування, передбачає різні форми відповідальності за порушення екологічного законодавства, визначає міжнародні аспекти взаємодії в галузі охорони довкілля.

Закон передбачає взаємодію людини і природи на території У країни на основі таких принципів: пріоритетність вимог екологічної безпеки, додержання екологічних стандартів, нормативів та лімітів використання природних ресурсів; гарантування екологічно безпечного середовища для життя і здоров'я людей; екологізація матеріального виробництва; збереження просторової та видової різноманітності й цілісності природних об'єктів, комплексів; науково обґрунтоване узгодження екологічних, економічних та соціальних Інтересів суспільства; обов'язковість екологічної експертизи; безоплатність загального та платність спеціального використання природних ресурсів; стягнення збору за забруднення навколишнього природного середовища та погіршення якості природних ресурсів, компенсація шкоди, заподіяної порушенням законодавства про охорону навколишнього природного середовища; поєднання заходів стимулювання і відповідальності у справі охорони навколишнього природного середовища; вирішення проблем охорони навколишнього природного середовища на основі широкого міждержавного співробітництва.

Земельний кодекс України визначає механізм і порядок використання, охорони і відтворення земельних ресурсів країни. Він визначає форми власності на землі, пріоритети використання земельних угідь, окреслює питання охорони цінних і продуктивних земель, передбачає кримінальну, адміністративну, цивільну відповідальність за порушення вимог земельного законодавства. Крім того, в Україні прийнято закони "Про охорону земель", „Про землеустрій" та інші нормативні акти, які стосуються раціонального використання і охорони земельних ресурсів.

Водний кодекс України є правовою базою охорони водних ресурсів країни від надмірного використання, забруднення, виснаження. Він визначає порядок і механізм раціонального водокористування, пріоритет питного і побутового водокористування.

Кодекс України про надра є правовою базою раціонального надрокористування, встановлення порядку використання мінеральної сировини і передачі прав на її використання, охорони родовищ корисних копалин, недопущення шкідливого впливу гірничих робіт на навколишнє середовище і умови проживання населення тощо.

Лісовий кодекс України регулює відносини з використання, охорони і відтворення лісів, окреслює завдання щодо підвищення їх продуктивності.

Закон України "Про природно-заповідний фонд" визначає правові засади визначення, виділення, організації, охорони і використання територій природоохоронного призначення, відтворення їх природних комплексів. Законом передбачено можливість формування широкої структурної природоохоронної організації території країни: природні і біосферні заповідники, національні природні парки, регіональні ландшафтні парки, заказники, пам'ятки природи та низка інших об'єктів.

Окрім розглянутих нормативних актів чинними в України є ще ряд законів та інших документів, які стосуються, хоча й опосередковано, охорони довкілля. Так, у законах України "Про пестициди і агрохімікати", "Про відходи" чітко прописано порядок і правила накопичення, зберігання, перевезення, утилізації і знищення цих небезпечних речовин. Закон України "Про підприємства в Україні" передбачає необхідність застосування екологічної паспортизації, а Закон України "Про підприємство та підприємницьку діяльність" — необхідність компенсації шкоди, яка виникає внаслідок забруднення довкілля.

Екологічне законодавство в Україні ще вкрай недосконале. Важливим аспектом тут є можливості застосування норм і досвіду правового регулювання екобезпеки інших країн, які досягли в цій галузі вагомих досягнень. Але й при існуючій правовій базі складним залишається питання виконання вимог екологічного законодавства, ігнорування ряду положень та норм екологічного законодавства та низький рівень екологічної освіти.

3. Платежі і збори за використання природниї ресурсів, забруднення навколишнього природного середовища

Основою еко номічного механізму природокористування є встановлення плати за використання природних ресурсів і забруднення навколишнього природного середовища. Під платою розуміють грошові чи інші види відшкодування вартості благ, котрі економічні суб'єкти здійснюють за використання ресурсів, природних благ і за можливості проведення господарської діяльності. Ці інструменти є найпоширенішими у практиці функціонування економічних механізмів більшості країн.

Платежі за використання природних ресурсів

Збір за спеціальне використання природних ресурсів встановлюється на основі нормативів зборів і лімітів їх використання. Нормативи збору за використання природних ресурсів визначаються з урахуванням їх розповсюдженості, якості, можливості відтворення, доступності, комплексності, продуктивності, місцезнаходження, можливості переробки, знешкодження і утилізації відходів та інших факторів. Збори за використання природних ресурсів у межах встановлених лімітів належать до витрат виробництва, а за понадлімітне використання та зниження їх якості стягуються з прибутку, що залишається у розпорядженні підприємств, установ, організацій чи громадян.

В Україні плата за використання природних ресурсів здійснюється згідно з чинним законодавством.

Плата за землю. Вона справляється за одиницю площі залежно від функціонального призначення земельної ділянки. Так, за землі сільськогосподарського призначення (орні землі, косовиці, пасовища) справляється плата у розмірі 0,1 % від економічної оцінки землі у формі земельного податку (для земель під багаторічними насадженнями — 0,03 %). За використання земель населених пунктів встановлено плату у розмірі 1 %, а за вилучення земель під непрофільне використання — 5 %.

Плата за використання водних ресурсів. Загальна ставка плати складається із суми двох ставок плати:

· за використання води як природного ресурсу та формування доступних для використання водних ресурсів у системі водозабезпечення;

· забір води, її очищення та розподіл між водокористувачами у системах водоподачі.

Нормативи плати за водні ресурси диференційовані за бесейновим принципом (табл. 1). Для водокористувачів встановлюються ліміти на використання водних ресурсів. Для населення і комунального господарства ставки плати за воду нижчі, ніж для промислових підприємств. Є суттєві особливості при визначенні зборів за спеціальне водокористування для підприємств гідро-електроенергетики, вантажного транспорту, пасажирського флоту.

Таблиця 1. Нормативи збору за спеціальне використання поверхневих вод

| Басейни річок та притоки усіх порядків | Нормативи збору, копійок за 1 куб. м |

| Дніпра на північ від м. Києва (Прип'яті та Десни), включно м. Київ | 12,10 |

| Дніпра на південь від м. Києва (без Інгульця) | 11,50 |

| Інгульця | 17,54 |

| Сіверського Дінця | 23,59 |

| Південного Бугу (без Інгулу) | 13,30 |

| Інгулу | 16,32 |

| Дністра | 7,25 |

| Вісли та Західного Бугу | 7,25 |

| Тиси, Пруту та Серету | 5,45 |

| Дунаю | 4,85 |

| Річок Криму | 24,19 |

| Річок Приазов'я | 29,04 |

| Інших річок | 13,30 |

До нормативів збору за спеціальне водокористування в частині використання поверхневих вод підприємствами житлово-комунального господарства застосовується коефіцієнт 0,3.

Підприємствам гідроелектроенергетики встановлено норматив плати за воду у розмірі 2,35 коп. за 100 куб. м води, пропущеної через турбіни. Для водного транспорту збори диференціюються залежно від призначення транспорту — вантажний і пасажирський: 4,20 коп. за 1 тоннаж-добу і 0,48 коп. за 1 місце-добу експлуатації відповідно. За використання води для потреб рибництва встановлені нормативи у розмірі 12,34 коп. за 100 куб. м поверхневої води і 14,84 коп. за 100 куб. м підземних вод.

Плата за використання мінеральних ресурсів. Вона включає кілька видів платежів і зборів. Об'єктом плати виступає фактичний обсяг використаних мінеральних ресурсів. У цілому плата за використання мінеральної сировини стягується за кожну одиницю видобутої мінеральної речовини, а нормативи плати встановлюються Кабінетом Міністрів України. Крім того, підприємства, які здійснюють видобуток корисних копалин, справляють інші платежі:

· збір за видачу ліцензій на видобуток мінеральних ресурсів;

· відрахування за геологорозвідувальні роботи, якщо вони проведені за рахунок державного бюджету (справляється у % від обсягів товарної продукції);

· плата за використання підземного простору.

Суб'єкти господарювання, які здійснюють видобуток мінеральної сировини, зобов'язані справляти плату на основі встановлених нормативів. Дані про основні з них наведені у табл. 2.

Таблиця 2. Базові нормативи плати за користування надрами для видобування корисних копалин

| Корисні копалини | Одиниця виміру | Плата за одиницю ресурсу, грн | Плата у % до вкртостівидобутих корисних копалин |

| Горючі корисні копалини | |||

| Нафта | тонна | 13,0 | |

| Конденсат | тонна | 13,0 | |

| Газ природний | тис.куб.м | 3,21 | |

| Антрацит і коксівне вугілля | тонна | 0,75 | |

| Енергетичне вугілля | тонна | 0,39 | |

| Буре вугілля | тонна | 0,39 | |

| Металеві корисні копалини | |||

| Залізна руда | тонна | 0,9 – 4,5 | |

| Марганцева руда | тонна | 7,5 | |

| Титанова руда | тонна | 0,64 | |

| Уранова руда | |||

| Золоторудна сировина | |||

| Гірничо-хімічна сировина | |||

| Сірчана руда | тонна | 1,2 | |

| Калійно – магнієва сіль | тонна | 1,0 | |

| Кухонна (кам’яна) сіль | тонна | 1,0 | |

| Сировина будівельна | |||

| Цементна сировина | тонна | 2,0 | |

| Гіпс, крейда і вопняк | тонна | 0,5 | |

| Камінь будівельний | тис.куб.м | 2,0 |

Плата за використання лісових ресурсів. В основі платного лісокористування закладено рентний підхід до економічного оцінювання лісових ресурсів. Воно є формою реалізації економічних відносин між власником лісу і лісокористувачами. Ставки плати за використання лісових ресурсів називають лісовою таксою. Вони враховують породу деревини, її якість, висоту і товщину деревостану, умови заготівлі й транспортування тощо і є диференційованими за лісотаксовими поясами. їх в Україні два. Перший — Карпатський (тут такси на 15 % нижчі, ніж в другому поясі), другий включає всі інші ліси. Плата за лісові ресурси передбачає відшкодування затрат на відтворення лісів, інтенсифікацію лісовирощування, впровадження технологічних досягнень у практику лісокористування.

В Україні об'єкти господарювання справляють також плату за інші види природокористування, а саме за використання ресурсів тваринного і рослинного світу, за використання радіочастотного ресурсу, за випас худоби, полювання і рибальство. В цілому плата за використання природних ресурсів є дієвим інструментом економічного механізму стимулювання раціонального природокористування, але нині вона ще не досконала і потребує системної оптимізації.

Платежі за забруднення навколишнього природного середовища

Збори за забруднення навколишнього природного середовища встановлюються на основі фактичних обсягів викидів, лімітів скидів забруднюючих речовин у навколишнє природне середовище і розміщення відходів. Збори підприємств, установ, організацій, а також громадян за викиди і скиди забруднюючих речовин у навколишнє природне середовище, розміщення відходів та інші види шкідливого впливу в межах лімітів належать до витрат виробництва, а за перевищення лімітів стягуються з прибутку, що залишається в розпорядженні підприємств, установ, організацій чи громадян.

Відповідно до чинного законодавства, в Україні здійснюються такі платежі за забруднення:

· платежі за викиди забруднюючих речовин в атмосферу;

· платежі за скидання забруднюючих речовин у водні об'єкти;

· платежі за розміщення і складування твердих чи рідких відходів.

Плата за забруднення атмосфери справляється окремо зі стаціонарних і пересувних джерел забруднень. Об'єктами збору є фактичні обсяги викинутих у повітря полютантів, а сама плата розраховується на основі встановлених нормативів збору за викиди забруднюючих речовин стаціонарними джерелами забруднень. За викиди речовин, для яких нормативи плати не встановлені, нарахування зборів проводиться на основі віднесення тих чи інших речовин до відповідного класу небезпеки. Крім того, враховують при розрахунках поправочні коефіцієнти, які відбивають господарське призначення населеного пункту, у якому здійснюються викиди, чисельність населення у ньому та інші параметри. З пересувних джерел забруднень, а переважно це транспортні засоби, плата справляється залежно від виду транспорту і типу палива, на якому працює силова установка (бензин, дизельне пальне тощо).

Плата за забруднення водних об'єктів. Вона справляється на основі нормативів збору, що стягується за скидання забруднювальних речовин у водні об'єкти. Плата за забруднення водойм, як і плата за використання водних ресурсів, диференційована за басейнами рік. При її розрахунку враховані регіональні басейнові коефіцієнти. Також при розрахунках платежів враховуються концентрації забруднювальних речовин, які скидаються.

Плата за розміщення відходів. Платежі нараховуються залежно від класу небезпеки, до яких відносять ті чи інші відходи.

Таких класів є чотири: надзвичайно небезпечні, дуже небезпечні, помірно небезпечні, малонебезпечні. Крім того, враховуються певні місцеві умови й обставини складування відходів — розташування об'єкта, на якому проводиться складування відходів (наближеність до населених пунктів), і екологічна відповідність сміттєзвалища вимогам екологічного законодавства.

4. Система штрафних санкцій за порушення вимог екологічного законодавства

Штрафні санкції — це покарання у грошовій формі як стягнення з винних осіб певної суми.

Штрафи матеріально впливають на фізичних і юридичних осіб, які порушили екологічні норми. Проте штрафні санкції не відображають реальної шкоди, завданої довкіллю. Вони, швидше, демонструють реальні можливості суспільства відшкодовувати завдану шкоду, оскільки їх нарахування ґрунтуються на розмірах мінімальних соціальних стандартів у країні. Так, у вітчизняній практиці їх нараховують на базі мінімального розміру заробітної плати і неоподатковуваних мінімумів доходів громадян.

У цілому штрафні екологічні санкції можна представити у такому вигляді:

· система міжнародних санкцій за порушення міжнародних договорів у галузі охорони навколишнього середовища, невиконання вимог прийнятих конвенцій і

взятих на себе зобов'язань;

· міждержавні відшкодування завданих однією країною збитків навколишньому природному середовищу іншої країни;

· штрафи за недотримання вимог національного екологічного законодавства;

· відшкодування збитків, яких зазнав господарський об'єкт в результаті діяльності іншого господарського об'єкта.

5. Надання субсидій,дотацій, грандів і премій на природоохоронні цілі

Субсидія — цільова незворотна допомога в грошовій чи натуральній формі, що надається за рахунок коштів державного бюджету або спеціальних державних і недержавних фондів економічним суб'єктам. Це один з видів фінансування екологічно орієнтованих напрямів діяльності.

Субсидії бувають прямими і непрямими. Перші з них видаються суб'єктам господарської діяльності у грошовій формі, а інші — як податкові, кредитні пільги. Екологічне субсидіювання спрямоване на розв'язання таких завдань:

· фінансування природоохоронних програм національного чи регіонального характеру;

· фінансування науково-дослідних і конструкторських робіт, які реалізуються за пілотними проектами національного і регіонального значення;

· фінансування міжнародних проектів і програм.

Дотація — це грошова або інша допомога з державних чи недержавних джерел, яка надається з метою покриття збитків або на спеціальні цілі. Екологічні дотації можна розглядати як форму субсидії на підвищення ефективності екологічно орієнтованих дій. Часто під нею розуміють фінансову допомогу малорентабельним і збитковим підприємствам, а в галузі охорони довкілля вони можуть відігравати вагому роль при підвищенні екологічного рівня виробництв.

Прикладами екологічно орієнтованих дотацій є:

· регіональні чи національні дотації з метою обмеження індустріального чи аграрного розвитку для збереження унікальних природних ландшафтів міжнародного і національного значення;

· дотації на ведення сільського господарства за спеціальними екологічними режимами (підвищеного рівня обережності) з метою збереження піонерних ландшафтів, об'єктів природної спадщини, пам'яток історії та археології тощо;

· дотації сільському господарству з метою стимулювання вирощування продукції без отрутохімікатів, мінеральних добрив, відмови від вирощування генетично модифікованих сортів чи їх стимулювання;

· на розробку нових видів продукції екологічного призначення;

· дотації на ремонт устаткування, силових агрегатів і установок з метою зменшення їх впливу на навколишнє середовище.

Гранти — оплачуване замовлення з боку державних чи інших зацікавлених організацій на виконання ряду наукових досліджень чи конструкторських розробок. Видаються на конкурсній основі і передбачають фінансування:

· наукових екологічних досліджень;

· розробки проектів і програм охорони довкілля;

· інженерно-конструкторських розробок екологічно чистого устаткування, обладнання;

· розробку і налагодження виробництва інструментів і приладів контролю за станом довкілля.

Премії і нагороди надаються у грошовій формі за вагомі успіхи в галузі реалізації екологічної політики. До них відносять премії і нагороди підприємствам, населеним пунктам, окремим громадянам. Найбільшого поширення преміювання набуло у Німеччині, хоча й в Україні проводяться щорічні конкурси серед міст на предмет благоустрою.

Тема17. Економічна та соціальна ефективність здійснення природоохоронних заходів.

1. Поняття про оцінювання екологічних результатів економічної діяльності

2. Показники загальної економічної ефективності природоохоронних заходів

3. Порівняльна економічна ефективність природоохоронних затрат та економічних результатів природоохоронних заходів

1. Поняття про оцінювання екологічних результатів економічної діяльності

Природоохоронні заходи мають забезпечити дотримання нормативних вимог до якості навколишнього середовища з урахуванням перспективних змін у розвитку виробництва та демографічної ситуації. Вони повинні також забезпечувати отримання максимального економічного ефекту від покращання стану навколишнього середовища.

Досягнення вказаних цілей можна оцінити за допомогою екологічних та соціально - екологічних результатів:

· екологічна результативність природоохоронних заходів полягає в зниженні негативного впливу на навколишнє середовище і покращанні його стану. Це виявляється у зменшенні кількості забруднюючих речовин у середовищі, збільшенні обсягів доступних до використання водних, земельних, лісових, біологічних ресурсів;

· соціально-економічна ефективність природоохоронних заходів виявляється у підвищенні рівня господарювання, якості життя населення, збільшенні національного багатства тощо. Економічні результати — це економія або попередження втрат природних ресурсів, живої та уречевленої праці" підвищення рентабельності виробництва у виробничій і невиробничій галузях. Значно важче оцінити соціальні аспекти природоохоронної діяльності. 3 цією метою здійснюються оцінювання динаміки захворюваності населення, умов праці, проживання та відпочинку, підтримання екологічної рівноваги, збереження естетичної цінності ландшафтів, підвищення екологічної обізнаності населення і формування екологічної свідомості.

Економічне обґрунтування природоохоронних заходів проводять:

· шляхом зіставлення економічних результатів цих заходів з витратами на їх отримання;

· за допомогою системи показників загальної і порівняльної ефективності;

· за допомогою чистого економічного ефекту природоохоронних заходів.

2. Показники загальної економічної ефективності природоохоронних заходів

Повний економічний результат природоохоронних заходів спостерігається в матеріальному і нематеріальному виробництві, а також у сфері особистого споживання. У сфері матеріального виробництва він проявляється у прирості обсягів чистої продукції, або прибутку, а на підприємствах — у зниженні собівартості продукції. У невиробничій сфері — це економія затрат на виконання робіт і надання послуг, а в сфері особистого споживання — зменшення витрат особистих засобів населення на ведення особистого господарства в результаті покращання стану навколишнього природного середовища.

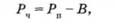

Чистий економічний ефект обчислюється як різниця між обсягом річного ефекту від природоохоронних заходів і експлуатаційних витрат на досягнення результату. Його можна знайти за формулою:

де Рч — чистий річний ефект від здійснення природоохоронного проекту;

Рп — повний економічний ефект;

В — природоохоронні витрати.

Поняття "чистий економічний ефект" на відміну від повного економічного ефекту зорієнтоване на річні результати діяльності підприємств, які здійснюють природоохоронні заходи.

Визначення чистого економічного ефекту проводиться з метою:

· техніко-економічного обґрунтування вибору найкращих варіантів природоохоронних заходів;

· розподілу капітальних вкладень між одноцільовими природоохоронними заходами;

· обґрунтування ефективності нових технічних рішень у галузі боротьби з забрудненнями;

· економічного оцінювання фактично здійснених природоохоронних заходів.

Загальна (абсолютна) економічна ефективність природоохоронних заходів визначається як відношення річного обсягу повного економічного ефекту від природоохоронних заходів до витрат на досягнення цього результату.

Повний економічний ефект природоохоронних затрат розраховується за різницею показників чистої продукції, або прибутку, в матеріальному виробництві, затрат у невиробничій сфері, витрат державного бюджету і особистих засобів населення. При його оцінюванні враховують сучасний стан природного середовища або стан, який може виникнути, якщо таких заходів не проводити, і проектований стан навколишнього середовища.

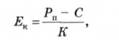

Загальна ефективність природоохоронних затрат визначається на всіх стадіях планування заходів з охорони природи. її показником є відношення річного обсягу повного економічного ефекту до суми приведених витрат. Загальна ефективність обчислюється за формулою:

де Ез — коефіцієнт абсолютної ефективності;

Рп — коефіцієнт повного економічного ефекту від природоохоронних заходів;

С — поточні багаторазові витрати на природоохоронний захід;

К — капіталовкладення на впровадження природоохоронного заходу;

Ен — нормативний коефіцієнт ефективності капіталовкладень (0,12).

За потребою абсолютна економічна ефективність природоохоронних заходів може бути розрахована за вилученням експлуатаційних витрат, тобто зіставленням повного економічного ефекту до капіталовкладень:

де Ек — ефективність капітальних вкладень.

3. Порівняльна економічна ефективність природоохоронних затрат та економічних результатів природоохоронних заходів

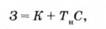

Показником порівняльної економічної ефективності природоохоронних затрат є мінімум сукупних експлуатаційних витрат і капітальних вкладень, приведених до річної вимірюваності з урахуванням фактора часу. При порівнянні між собою короткотермінових і довготермінових заходів з приблизно однаковими експлуатаційними витратами і однаковими розмірами капіталовкладень обирають варіант, за якого приведені витрати характеризуються мінімальною величиною:

де Тн — нормативний термін окупності капіталовкладень, величина, обернена нормативному коефіцієнтові ефективності капіталовкладень (Ен = 0,12).

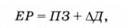

Економічний результат природоохоронних заходів виражають величиною попереджених збитків або сумою попередженого збитку і річного приросту доходу від покращання виробничих результатів діяльності підприємства чи їх груп. У загальному вигляді його можна представити у такому вигляді:

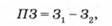

де ПЗ — попереджені збитки;

∆Д — приріст доходу.

Попереджений економічний збиток від забруднення навколишнього середовища визначають як різницю між розрахунковими величинами збитку до і після проведення природоохоронного заходу:

де З2 і З1 — відповідно збитки до і після проведеного заходу.

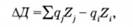

Річний приріст доходу від покращання виробничих результатів внаслідок проведення багатоцільового природоохоронного заходу визначаємо за формулою:

де qj qi — кількість товарної продукції j -го та i -го видів чи якості після і до проведення природоохоронного заходу, який оцінюють;

ZjZi — оцінка одиниці j – ї та i - ї продукції.

Якщо періоди будівництва чи реконструкції, проектні терміни експлуатації природоохоронних споруд у порівнюваних варіантах приблизно однакові (різниця не перевищує трьох років), а затрати і результати за період експлуатації змінюються не суттєво, то варіанти природоохоронних заходів можна оцінювати величиною їх чистого економічного ефекту:

Якщо ж природоохоронні заходи характеризують неоднаковими періодами будівництва чи реконструкції, а також термінами експлуатації і змінними величинами затрат і результатів, необхідно проводити сумування економічних ефектів за період експлуатації з урахуванням фактора часу.

Інвестиційні проекти природоохоронної спрямованості відрізняються від інших проектів способом утворення валового доходу. Для підприємств головним фактором утворення додаткового доходу є зменшення платежів за забруднення навколишнього середовища як результат скорочення викидів унаслідок проведених природоохоронних заходів. Але поряд з цим, не слід забувати про попереджені збитки, виручку від реалізації утилізованих відходів, економію матеріальних чи енергетичних ресурсів.

У цілому величину валового доходу від проведених заходів екологічного призначення можна записати так:

де So і S´o — відповідно сума платежів за забруднення навколишнього середовища, яка відноситься до собівартості продукції, і сума платежів, які відшкодовуються за рахунок прибутку підприємства до реалізації природоохоронного заходу;

S1t і S´1t — відповідно сума платежів за забруднення навколишнього середовища, яка відноситься до собівартості продукції, і сума платежів, які відшкодовуються за рахунок прибутку підприємства в результаті реалізації проекту кожного t-року;

Оt — виручка від реалізації утилізованих відходів у t -рік;

Пt — виручка від реалізації екологічно чистої або безпечної (покращеної якості тощо) продукції у t -рік;

Мt — економія матеріальних та/або енергетичних затрат як результат проведеного природоохоронного заходу у t - рік.

|

|

Дата добавления: 2014-10-15; Просмотров: 1274; Нарушение авторских прав?; Мы поможем в написании вашей работы!