КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Определение условий контракта на импорт

Во внешнеторговом контракте целесообразно указывать (пример контракта см. Приложение 14):

Унифицированный номер контракта, состоящий из трех групп знаков с двумя разделителями "/", сформированных следующим образом:

ББ / ХХХХХХХХ / ХХХХХ или ЦЦЦ / ХХХХХХХХ / ХХХХХ, где

первая группа состоит из двух букв (ББ) или трех цифр (ЦЦЦ), соответствующих коду страны Покупателя (Продавца) по международному классификатору «Страны мира», используемым для целей таможенного оформления;

вторая группа состоит из восьми цифр, составляющих код организации Покупателя (Продавца) в соответствии с Общероссийским класификатором «Предприятия и организации» (ОКПО);

третья группа состоит из пяти цифр и предстовляет собой порядковый номер документа на уровне организации Покупателя (Продавца).

Дата подписания контракта, оформляемая следующим образом:

ДД. ММ. ГГ., где

ДД — день (2 цифры);

ММ — месяц (2 цифры);

ГГ — год (2 последние цифры года).

Каждые две цифры отделяются друг от друга точкой.

Место подписания контракта.

Стороны по контракту — полные официальные наименования организаций Продавца и Покупателя.

Страна иностранного партнера и страна назначения (отправления) товара — приводится полное наименование стран и их трехзначный код в соответствии с международным классификатором «Страны мира», используемым для целей таможенного оформления.

Предмет контракта

Указываются:

Наименование и полная характеристика товара — полное коммерческое наименование товара, ассортимент, размеры, модели, комплектность, страна происхождения товара и другие данные, необходимые для описания товара, включая ссылки на международные и/или национальные стандарты на продукцию.

Тара/упаковка, маркировка товара — наименование тары или упаковки в соответствии с международным классификатором «Коды для видов груза, упаковок и материалов упаковок (с дополнительными кодами для наименований упаковок)». Описание и требования к маркировке товара.

Объем, вес, количество товара, единицы измерения — приводится объем груза, его вес с упаковкой (брутто) или без нее (нетто) в согласованных единицах измерения. В случае необходимости приводится количество товара в единицах измерения в соответствии с таблицей измерений, приведенной в ТН ВЭД.

Цена и сумма

Указывается общая сумма контракта и цена за единицу товара в валюте цены с приведением краткого наименования базиса поставки в соответствии с международными правилами толкования стандартных формулировок условий поставки товара ("ИНКОТЕРМС-2000"). Наименование и код валюты, в которой оценен товар в соответствии с классификатором валют, используемых для целей таможенного оформления.

В случаях, когда цена за единицу товара и сумма контракта не могут быть точно установлены на дату подписания контракта, приводится подробная формула цены либо условия ее определения с таким расчетом, чтобы при реализации всех оговоренных условий можно было однозначно установить цену товара и сумму контракта.

Условия платежа

Дается описание условий платежа.

Валюта платежа — указываются наименование и код валюты, в которой будет производиться платеж, в соответствии с классификатором, используемым для целей таможенного оформления.

Курс валюты платежа (валютная оговорка).

Способ оплаты — указываются сроки платежа и условия рассрочки, при ее предоставлении. Рекомендуется предусматривать аккредитивную форму платежа или другую форму, гарантирующую безусловное поступление валютной выручки при экспорте товаров, а также предоставление гарантий на возврат платежа, ранее переведенного в оплату импортируемых товаров, в случае их непоступления. Указываются полные наименования почтовые адреса банков (филиалов) сторон, номера счетов, платежные реквизиты.

Документы по оплате — перечень документов, передаваемых Продавцом Покупателю и подтверждающих факт отгрузки, стоимость и номенклатуру отгруженных товаров.

Срок поставки

Приводится порядок поставки товаров, то есть дата завершения поставок и/или график поставок конкретных партий товара с указанием срока действия контракта, в течение которого должны быть завершены поставки товаров и взаимные расчеты по контракту.

Условия приемки товара по качеству и количеству

Указываются место и сроки проведения инспекции качества и количества товара, наименование независимой экспертной организации, порядок предъявления рекламаций.

Форс-мажор

Формулируются форс-мажорные обстоятельства.

Прочие условия и обстоятельства сделки

Оговариваются:

- отношение к предыдущей переписке.

- вступление в силу и окончание.

- язык контракта, на котором оформляется контракт.

Также оговариваются — гарантийные обязательства, лицензионные платежи, техническая помощь, сборка, наладка и монтаж оборудования, обучение персонала, информационные и другие услуги.

Рассмотрение споров

Приводится порядок предъявления и рассмотрения неурегулированных претензий, порядок платежей по претензиям, рассмотрение спорных вопросов в Арбитраже. Указывается, правом какого государства будут регулироваться отношения по контракту

Штрафные санкции

Указываются санкции за ненадлежащее исполнение обязательств сторон, в частности за просрочки в поставке товара и/или просрочки в оплате стоимости товара, а также поставки товара ненадлежащего количества и качества.

Адреса покупателя и продавца

Юридические и полные почтовые адреса Продавца и Покупателя, контактный телефон, факс, телекс организации (предприятия) — Продавца и Покупателя.

Подписи сторон

Даются подписи лиц, уполномоченных организациями Продавца и Покупателя заключить контракт, заверенные печатью, с указанием их Ф.И.О. и должностей.

Рассмотрим детально некоторые пункты контракта, важные при проведении внешнеторговых операций:

a. Условия поставки (ИНКОТЕРМС 2000)

b. Условия платежа:

- Доля платежа в форме инкассо

- Доля платежа банковским переводом

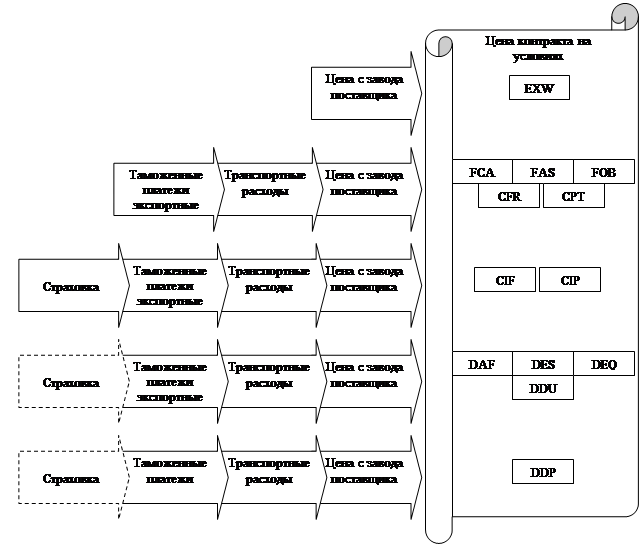

Определим, для рассматриваемого в работе примера условия поставки CIP Moscow / СИП Москва. Будущая структура стоимости контракта и укрупненная схема обязательств продавца в соответствии с ИНКОТЕРМС 2000 приведена на рис. 3

Рис. 3 Структура обязательство продавца по условиям поставки ИНКОТЕРМС-2000

Обязательным условием работы является использование аккредитивной формы расчета. Пусть на основе договоренностей между контрагентами решено, что 60% оплаты будет осуществлено посредством аккредитива, а оставшиеся 40% будут перечислены банковским переводом в течение 14 банковских дней со дня поставки оборудования.

2.6 Классификация рисков,

возникающих при проведении международных расчетов

Организация международных расчетов сопряжена с многочисленными рисками, степень влияния которых на результат этой операции существенно возрастает с переходом к рыночной экономике.

Риск — это ситуативная характеристика деятельности любого предпринимателя (в том числе и банкира), которая выражается вероятностью наступления события, связанного с возможными авансовыми потерями или другими негативными последствиями например, неплатеж). Всякая деятельность и сама жизнь содержат в себе известную долю риска или случайности самого различного характера. Любая экономическая деятельность подвержена неопределенности, связанной с изменениями обстановки на рынках, т.е. в значительной мере с поведением других хозяйствующих субъектов. Коммерческая или банковская деятельность содержит известную долю риска, которую должен взять себя предприниматель, определив характер и масштабы этого риска; теория капиталистической экономики видит в этом оправдание прибыли. Благодаря прогрессу научных знаний и развитию техники риск стал в известной мере прогнозируемым и в большинстве случаев поддающимся, хотя и приблизительному, измерению. Изучение конкретной экономической жизни показывает среди прочего, что этот риск может быть уменьшен, а его последствия в зависимости от обстоятельств смягчены или устранены с помощью различных технических приемов, основными из которых являются следующие:

- предвидение, которое определяет вероятность и уменьшает неопределенность;

- гарантийные или резервные фонды для известной части рисков, которые заранее подготавливают их покрытие, по крайней мере частичное;

- распределение рисков исходя из того, что материализация только одного из них ведет лишь к ограниченным потерям в общем обороте;

- страхование, в результате которого риск переносится на третье лицо;

- получение банковских гарантий, что уменьшает долю возможных убытков;

- хеджирование, путем заключения срочных сделок в отношении рисков, связанных с валютным обменом.

Типовой алгоритм управления финансовыми рисками можно представить в следующем виде (см.табл. 1):

Табл. 1 Процесс управления рисками, которые возникают

в процессе международных расчетов

| Постановка задачи | Методы решения задачи |

| Идентификация и классификация рисков | Идентифицировать риски на основе их классификации |

| Анализ и количественная оценка рисков | Качественно или количественно оценить вероятность и влияние рисковых ситуаций |

| Определить порядок (очередность) возникновения рисковых ситуаций | |

| Разработка стратегии управления рисками | Разработать альтернативы для снижения последствий рисковых ситуаций |

| Мониторинг процесса международных расчетов и принятие тактических решении по управлению рисками | Реализовать меры по снижению последствий рисковых ситуаций |

| Оценить результаты | |

| Оформить необходимые документы |

Коммерческие и финансовые риски, возникающие в процессе внешнеэкономической деятельности предприятия, отличаются большим многообразием и в целях осуществления эффективного управления ими классифицируются по следующим основным признакам (см. табл. 2):

Табл. 2 Классификация финансовых рисков, которые возникают при проведении предприятием внешнеэкономической деятельности

| Признаки классификации | Виды рисков |

| По характеризуемому объекту | Риск отдельной финансовой операции |

| По совокупности исследуемых инструментов | Индивидуальный финансовый риск Портфельный финансовый риск |

| По комплексности исследования | Простой финансовый риск Сложный финансовый риск |

| По источникам возникновения | Внешний или систематический риск Внутренний или несистематический риск |

| По финансовым последствиям | Риск, влекущий только экономические потери Риск, влекущий упущенную выгоду Риск, влекущий как экономические потери, так и дополнительные доходы |

| По характеру проявления по времени | Постоянный финансовый риск Временный финансовый риск |

| По уровню финансовых потерь | Допустимый финансовый риск Критический финансовый риск Катастрофический финансовый риск |

| По возможности предвидения | Прогнозируемый финансовый риск Непрогнозируемый финансовый риск |

| По возможности страхования | Страхуемый финансовый риск Нестрахуемый финансовый риск |

На современном этапе к числу основных видов коммерческих рисков, которые возникают у предприятия в ходе проведения международных расчетов относятся следующие:

Внешние риски:

- Страновой

- Валютный

- Риск стихийных бедствий

- Криминогенный риск

- Риск неплатежа клиентом

- Кредитный риск

Внутренние риски

- Риск, возникший в зависимости от форм и видов международных расчетов

- Инфляционный риск

Коммерческие риски, возникающие при проведении международных расчетов можно разделить на внешние и внутренние риски. К внешним рискам относятся риски, связанные с деятельностью иностранных контрагентов (импортеров и банков- корреспондентов), а к внутренним рискам — риски, обусловленные деятельностью национальных баков, которые участвуют проведении международных расчетов.

Страновые риски непосредственно связаны с интернационализацией деятельности банков, наличием глобального риска, который зависит от политико-экономической стабильности стран-клиентов и/или стран-контрагентов, импортеров или экспортеров. Основные ошибки, которые допускает руководство банков, связаны с неправильной оценкой финансовой устойчивости иностранного контрагента или банка-корреспондента.

Из числа зарекомендовавших способов анализа уровня странового риска выделим индекс БЕРИ, регулярно публикуемый германской фирмой БЕРИ, индекс Швейцарской банковской корпорации, а также индекс журнала «Euromoney». С помощью индексов заранее определяется уровень странового риска. Так, например, определением индекса БЕРИ занимаются около 100 экспертов, которые с помощью методов экспертных оценок проводят анализ странового риска четыре раза в год. Таким способом анализируются все стороны политической и экономической ситуации в стране партнера. Анкета, на которую анонимно отвечают специалисты разных стран, содержит 15 оценочных критериев, каждый из которых имеет свой удельный вес, с общей суммой 100. Каждый вопрос оценивается по балльно-процентной шкале и имеет 5 вариантов оценки от 0 до 4. Чем выше количество процентных баллов, тем ниже страновой риск. Анализ последних оценок индекса БЕРИ, который отражает фактически рекомендации нашим зарубежным партнерам, позволяет сделать неутешительный вывод: РФ занимает место в последней тридцатке стран с наивысшим риском из 170 анализируемых стран. Обращает на себя внимание 42-е место Китая с высокими оценками показателей эффективности экономики и политического риска, что свидетельствует о предпочтении в данном методе оценок стабильности как таковой независимо от характеристик политического режима.

Валютный риск, или риск курсовых потерь, связан с интернационализацией рынка банковских операций, созданием транснациональных предприятий и банков и диверсификацией их деятельности и представляет собой возможность денежных потерь в результате колебаний валютных курсов. Валютный риск присущ предприятиям, ведущим внешнеэкономическую деятельность (импортирующим сырье, материалы и полуфабрикаты и экспортирующим готовую продукцию). Он проявляется в недополучении предусмотренных доходов в результате непосредственного воздействия изменения обменного курса иностранной валюты, используемой во внешнеэкономических операциях предприятия, на ожидаемые денежные потоки от этих операций. Так, импортируя сырье и материалы, предприятие проигрывает от повышения обменного курса соответствующей иностранной валюты по отношению к национальной. Снижение же этого курса определяет финансовые потери предприятия при экспорте готовой продукции. Первые попытки управления валютным риском были осуществлены в начале 70-х гг., когда были введены плавающие курсы. На примере управления валютным риском мы ниже рассмотрим более подробно весь механизм снижения финансовых потерь.

Риск стихийных бедствий возникает прежде всего при транспортировке экспортно-импортных грузов и является предметом изучения и специального страхования со стороны специализированных организаций. К рискам стихийных бедствий относятся и другие аналогичные «форс-мажорные риски», которые могут привести не только к потере предусматриваемого дохода, но и части активов предприятия (основных средств; запасов товарно-материальных ценностей); риск несвоевременного осуществления расчетно-кассовых операций (связанный с неудачным выбором обслуживающего коммерческого банка) и другие.

Криминогенный риск проявляется в сфере финансовой деятельности предприятий в форме объявления его партнерами фиктивного банкротства; подделки документов, обеспечивающих незаконное присвоение сторонними лицами денежных и других активов; хищения отдельных видов активов собственным персоналом и другие. Значительные финансовые потери, которые в связи с этим несут предприятия на современном этапе, обуславливают выделение криминогенного риска в самостоятельный вид финансовых рисков.

Риск неплатежа клиентом возникает вследствии его неустойчивого финансового состояния. Этот риск генерируется несовершенством структуры капитала (чрезмерной долей исполы зуемых заемных средств), порождающим несбалансированное положительного и отрицательного денежных потоков предприятия по объемам. Природа этого риска и формы его проявления рассматриваются в процессе изложения действия механизма финансового левериджа. Этот риск также генерируется снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежных потоков предприятия во времени. По финансовым последствиям этот вид риска относится к числу наиболее опасных.

Кредитный риск имеет место в финансовой деятельности предприятия при предоставлении им товарного (коммерческого) или потребительского кредита покупателям. Формой его проявления является риск неплатежа или несвоевременного расчета за отпущенную предприятием в кредит готовую продукцию, а также превышения расчетного бюджета по инкассированию долга.

Инфляционный риск. В условиях инфляционной экономики он выделяется в самостоятельный вид финансовых рисков. Этот вид риска характеризуется возможностью обесценения реальной стоимости капитала (в форме финансовых активов предприятия), а также ожидаемых доходов от осуществления финансовых операций в условиях инфляции. Так как этот вид риска в современных условиях носит постоянный характер и сопровождает практически все финансовые операции предприятия, в финансовом менеджменте ему уделяется постоянное внимание.

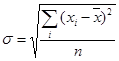

Пути уменьшения риска валютных потерь можно подразделить на две группы: организационные методы и финансовые методы. Но использование обеих методов так или иначе начинается с оценки валютного риска.

В практике принято оценивать риск статистическим путем через стандартное отклонение курса валюты по формуле:

где х, — курс валюты в момент времени;

х — среднее значение курса за период;

п — количество дней в периоде.

Рассчитаем на основе вышеприведенной формулы стандартные отклонения (волатильность) основных торговых валют (см. табл. 3).

Табл. 3 Волатильность валют

(рассчитано на основе данных ММВБ за период 30 торговых дней)

| Наименование валюты | Средний курс | Стандартное отклонение (пипсы) | Стандартное отклонение (%) |

| USD/EUR | 1,07 | 0,011 | 1,03 |

| USD/GBP | 1,61 | 0,010 | 0 62 |

| USD/JPY | 119,51 | 1,164 | 0,97 |

| USD/RUR | 25,52 | 0,7.54 | 2,95 |

Оценка волатильности валют показывает, что существует наибольший валютный риск при использовании рубля в качестве валюты платежа против доллара, который используется в качестве валюты цены.

Снижение валютного риска может достигаться следующими организационными путями:

При расчетах в иностранной валюте используются валютные оговорки — условие в международном торговом, кредитном или другом соглашении, оговаривающее пересмотр суммы платежа пропорционально изменению курса валюты оговорки с целью страхования экспортера или кредитора от риска обесценения валюты. Валютой оговорки может быть международная счетная денежная единица, например ЕВРО, а также используют различные комбинации из нескольких валют (так называемые мультивалютные оговорки). Мультивалютная оговорка служит в основном средством защиты от валютного и частично от инфляционного риска в той мере, в какой рост товарных цен отражается на динамике курсов валют.

Снижение валютного риска может достигаться проведением специальных финансовых забалансовых операций. Этот процесс получил название хеджирование.

Хеджирование — это процесс страхования риска от возможных потерь путем переноса риска изменения цены с одного лица на другое. Хеджирование осуществляется с помощью заключения срочных контрактов: форвардных, фьючерсных и опционных. Предметом соглашения могут выступать различные активы — валюта, товары, акции, облигации, индексы и др. Существует две операции хеджирования: на повышение и на понижение. Хеджер стремится снизить риск, вызванный неопределенностью цен на рынке, с помощью покупки или продажи срочных контрактов. Это дает возможность прогнозирования доходов или расходов, хотя риск, связанный с хеджированием, не исчезает. Его берут на себя предприниматели (спекулянты), идущие на получение прибыли при игре на разнице цен.

Грамотное управление рисками требует создания эффективной программы хеджирования, позволяющей минимизировать возможные потери. На практике это означает, что руководитель банка, ответственный за финансовую безопасность и управление рисками, для принятия обоснованных решений по стратегии хеджирования должен иметь в своем распоряжении четкий алгоритм действий и информацию, позволяющую оценить:

- текущий уровень валютного риска банка;

- источники и размеры резервов для его покрытия;

- предполагаемый уровень валютного риска в случае применения хеджирования.

Важно, чтобы эта информация поступала регулярно. На ее основе решение о целесообразности хеджирования принимается следующим образом. В том случае, если хеджирование позволяет существенно (с точки зрения надежности организации) снизить рыночный риск при приемлемых затратах, то хеджирование целесообразно. Если же ожидаемое снижение валютного риска несущественно для финансовой устойчивости организации или затраты на хеджирование сопоставимы с экономией резервных средств, то данный способ хеджирования не пригоден — следует, по возможности, искать другие стратегии хеджирования.

Хеджирование валютного риска происходит через приобретение: валютных опционов, через валютные операции своп, валютные фьючерсные контракты, форвардные валютные операции. Выбор инструментов хеджирования производится по следующему алгоритму см. рис. 4

Валютный опцион — сделка между покупателем и продавцом валют, которая дает право покупателю опциона покупать или продавать по определенному курсу определенную сумму валюты в течение обусловленного времени или в заранее согласованную дату за вознаграждение. Таким образом, опционный контракт обязателен для продавца и необязателен для покупателя. Преимущество хеджирования с помощью опциона проявляется в полной защите от неблагоприятного изменения курса валюты, а его недостаток — затраты на уплату опционной премии. Валютные опционы применяются, если покупатель опциона стремится за страховать себя от риска изменения курса валюты в определенном направлении. Этот риск может быть потенциальным, может быть связан с хеджированием вложения капитала в другой валюте по более привлекательным ставкам, а также при торговой сделке, когда экспортер стремится застраховать риск от возможных потерь от неблагоприятного изменения курса и одновременно сохранить перспективу выигрыша в случае благоприятной для него динамики курса валюты, в которой заключена сделка.

Рис. 4 Алгоритм выбора инструмента хеджирования в зависимости от типа операций

Валютные свопы представляют собой соглашения между двумя сторонами по купле-продаже двух валют на условиях немедленной поставки с одновременной контрсделкой на определенный срок с теми же валютами. В форме сделки своп предприятия осуществляют обмен валютами, кредитами, депозитами, процентными ставками, ценными бумагами или другими ценностями. Валютный своп активами позволяет сторонам произвести обмен денежными доходами от какого-либо актива (например, инвестиции). Такой своп направлен на снижение долгосрочного валютного риска и повышение доходности активов.

Валютные фьючерсные контракты представляют собой соглашение купить или продать определенное количество иностранной валюты в определенный день в будущем. Категория страхующихся при этом состоит из импортеров и экспортеров продукции и услуг, которые стремятся защитить себя от потерь при переводе заработанной иностранной валюты в национальную либо хотят избежать переплаты при расчетах за будущие поставки, договоры по которым уже заключены. Страхуясь таким способом, они отсекают от себя и возможность получения дополнительных доходов от изменения курса в благоприятную сторону. Для фьючерсных сделок характерны гарантийные депозиты на случай невыполнения продавцами и покупателями своих обязательств. Следовательно, участники открывают валютные позиции. Депозит возвращается после исполнения обязательств либо при заключении противоположной сделки (контрсделки), что означает закрытие позиции.

Форвардные валютные контракты — это один из основных методов управления валютным риском. Важным условием форвардного контракта является обязательность его исполнения.

Период подверженности риску является решающим фактором при выборе стратегии его страхования. С известным приближением кратко- и среднесрочный может относиться к периодам длительностью до 1—3 лет. Свопы оказываются особенно полезными для защиты от рисков, длящихся больше пяти лет.

Еще одним важным фактором при выборе стратегии страхования является степень определенности риска. Примером такой неопределенности может быть участие банка в тендере. В этом случае риск изменяется от нуля до некоторой величины (в зависимости от результатов тендера). Еще один пример: можно предсказать в известных пределах сокращение (увеличение) объема операций банка в какой-либо валюте, но конкретный объем операций (и соответственно степень риска для банка) все равно заранее не будут известны. В подобных случаях наиболее подходящими для страхования риска являются опционы.

Для оценки эффективности хеджирования следует проанализировать реальный рынок и сравнить результаты, полученные с хеджированием и без него. Если реальные данные подтверждают возможность заметного снижения рисков при приемлемых затратах, то хеджирование заслуживает внимания. Если же ожидаемое снижение рисков составляет всего лишь 1—2%, то хеджирование вряд ли целесообразно.

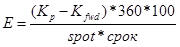

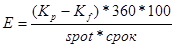

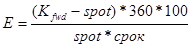

Эффективность хеджирования можно оценить, используя следующие формулы:

Эффективность форвардных операций

,

,

где  - курс валюты на дату исполнения контракта

- курс валюты на дату исполнения контракта

- форвардный курс валюты

- форвардный курс валюты

spot – курс СПОТ на дату заключения контракта

срок – срок контракта (дней)

Эффективность фьючерсных операций:

,

,

где  - фьючерсный курс валюты

- фьючерсный курс валюты

Эффективность свопа

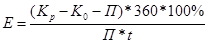

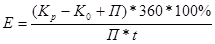

Эффективность операций с опционами

опцион колл:

опцион пут:

,

,

где - курс валюты на дату исполнения сделки

- опционный курс валюты

- опционный курс валюты

П – премия по опциону

t – срок контракта (дней)

Таким образом, предприятие, находящееся в открытой валютной позиции относительно одной или нескольких валют, подвергается естественному риску потерь в случае снижения курса валюты, которую оно держит в значительном количестве. Валютные потери или непредвиденные выгоды (прибыли) носят, таким образом, непредсказуемый характер.

Чтобы обезопасить себя, предприятие может:

- добиться от своего поставщика или клиента, чтобы все платежи по контракту производились в национальной валюте, что по коммерческим причинам не всегда возможно;

- застраховать себя на будущее. Например, экспортер, ожидающий через три месяца получения суммы в 100 тыс. долларов, выставляет ее на продажу на этот срок по обусловленному курсу. Таким же образом импортер осуществляет срочную покупку;

- финансировать свои долговые требования в иностранной валюте путем краткосрочных валютных ссуд или посредством среднесрочных кредитов с периодически пересматриваемой процентной ставкой.

В курсовой работе необходимо проанализировать риски сделки, предложить методы их минимизации.

Например, проведем оценку волатильности валют платежа по контракту.

Пусть в рассматриваемом примере возникает три альтернативы валюты платежа:

- евро

- доллары США

- чешская крона

Оценим волатильность данных валют по отношению к рублю на основании официальных курсов безналичной валюты, устанавливаемых ЦБ РФ для целей учета и таможенных платежей [www.cbr.ru – официальный сайт Центрального банка РФ] (см табл. 4)

Табл. 4 Курсы валют за декабрь 2008 года,

устанавливаемые ЦБ РФ для целей учета и таможенных платежей

| Дата | Единиц | EUR / RUR | USD / RUR | CZK / RUR[1] |

| 02.12.2008 | 35,4095 | 27,9409 | 1,41261 | |

| 03.12.2008 | 35,3037 | 28,0166 | - | |

| 04.12.2008 | 35,4404 | 27,9212 | - | |

| 05.12.2008 | 35,3887 | 27,9576 | - | |

| 06.12.2008 | 35,8786 | 28,0916 | - | |

| 09.12.2008 | 36,0107 | 28,0043 | - | |

| 10.12.2008 | 36,0061 | 28,0029 | - | |

| 11.12.2008 | 36,1715 | 27,8671 | - | |

| 12.12.2008 | 36,6678 | 27,931 | - | |

| 13.12.2008 | 36,9008 | 27,8077 | - | |

| 16.12.2008 | 37,4292 | 27,816 | - | |

| 17.12.2008 | 37,8188 | 27,6009 | - | |

| 18.12.2008 | 38,704 | 27,5199 | - | |

| 19.12.2008 | 39,7798 | 27,6095 | - | |

| 20.12.2008 | 39,5475 | 27,7351 | - | |

| 23.12.2008 | 39,7253 | 28,2682 | - | |

| 24.12.2008 | 39,6674 | 28,3359 | - | |

| 25.12.2008 | 39,9565 | 28,6119 | - | |

| 26.12.2008 | 40,1859 | 28,6735 | - | |

| 27.12.2008 | 40,788 | 29,0058 | - | |

| 30.12.2008 | 41,6294 | 29,23 | - | |

| 31.12.2008 | 41,4411 | 29,3804 | - | |

| 01.01.2009 | 41,4275 | 29,3916 | 1,56956 |

По формуле среднего квадратического отклонения получаем следующие значения волатильности валют при платеже в рублях РФ против заданной валюты (см. табл. 5)

Табл. 5 Значения волатильности валют за декабрь 2008.

| EUR / RUR | USD / RUR | CZK / RUR | |

| абсолютное значение отклонения | 2,024745 | 0,457017 | 0,078475 |

| % от среднего |

Валютой платежа по контракту назначим доллар США, не смотря на то, что Чешская крона имеет лучшее абсолютное значение, но в % соотношении волатильность показала худшее значение. К тому же принято выбирать валютой платежа свободно конвертируемую валюту, что объективно снижает риски сделки. Также для страхования возможно заключить опцион на покупку долларов за рубли к моменту платежа банковским переводом, аккредитив же будет безальтернативно открыт в долларах США.

|

|

Дата добавления: 2014-11-25; Просмотров: 454; Нарушение авторских прав?; Мы поможем в написании вашей работы!