КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Силова складова

|

|

|

|

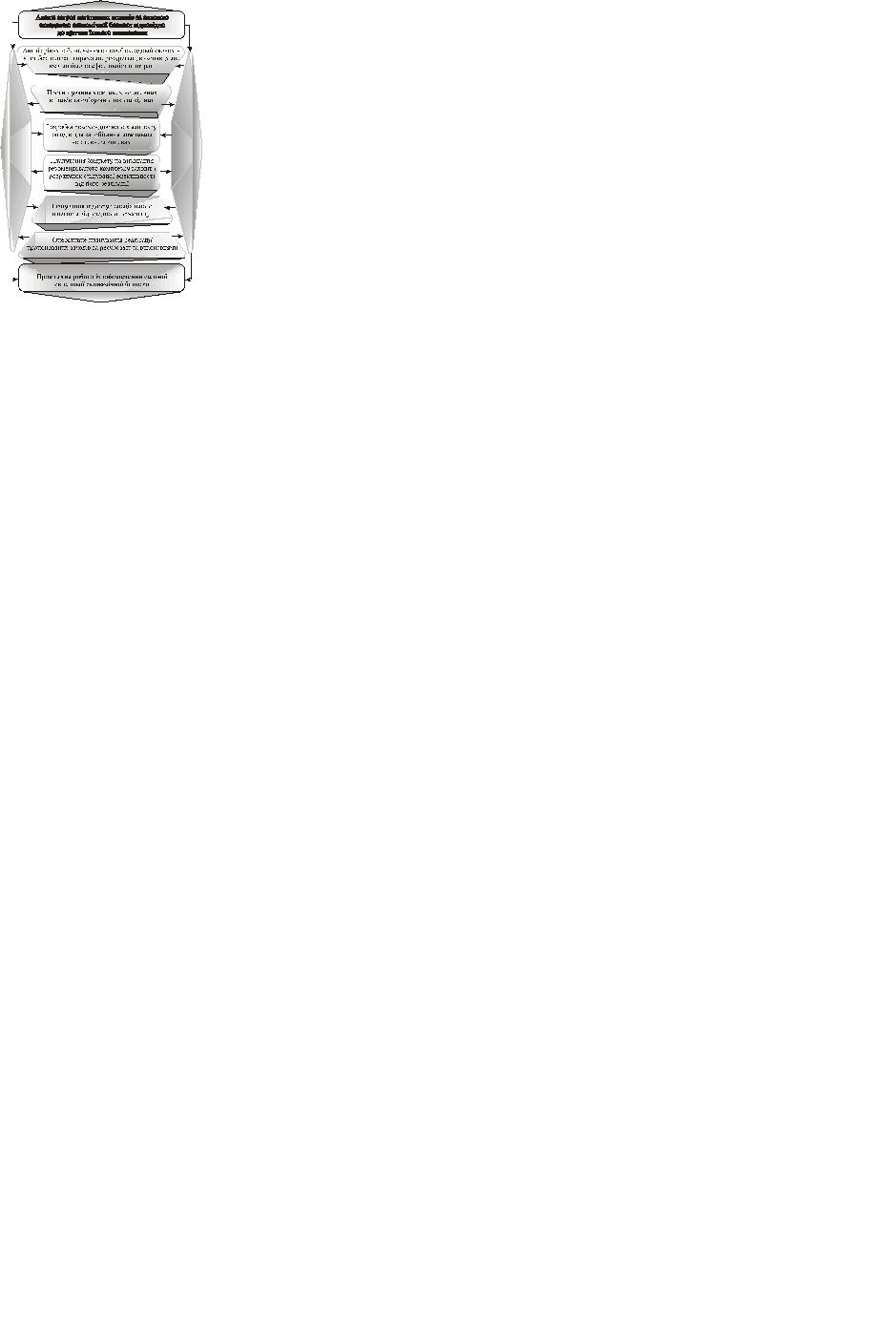

Принципову схему забезпечення силової складової економічної безпеки з виокремлюванням послідовно виконуваних робіт зображено на рис. 18.5.

Явища (дії), що негативно впливають на рівень силової складової економічної безпеки, зумовлюються кількома причинами. Основними з них є:

● нездатність підприємств-конкурентів досягти переваг коректними методами ринкового характеру, тобто за рахунок підвищення якості власної продукції, зниження поточних витрат на виробництво (діяльність), удосконалення маркетингових досліджень ринку тощо;

● кримінальні мотиви одержання злочинними юридичними (фізичними) особами доходів через шантаж, шахрайство або крадіжки;

● некомерційні мотиви посягань на життя та здоров’я керівників і працівників підприємства (організації), а також на майно фірми.

Рис. 18.5. Принципова загальна схема забезпечення

силової складової економічної безпеки.

Названі спонукальні мотиви можуть зумовити спроби негативного впливу (фізичного та морального характеру) на працівників фірми. Спроби фізичного усунення керівників, вищих менеджерів і головних спеціалістів спричинюються переважно зіткненням комерційних інтересів підприємств (організацій)-конкурентів, конфліктами керівництва підприємства (організації) з кримінальними організаціями (особами), а також політичними мотивами. Спроби морального тиску на працівників тієї чи тієї фірми, як правило, робляться з метою змусити їх учинити дії, що завдаватимуть шкоди економічній безпеці та ефективному фірми. Виконавцями таких дій можуть бути представники криміналітету, корумповані чиновники служб безпеки та податкових служб або спеціально найняті для цього люди та організації.

|

|

|

У кінцевому підсумку сукупність негативних дій, щодо силової складової економічної безпеки, можна стисло сформулювати так: 1) фізичні і моральні впливи особистого спрямування (спрямовані проти конкретної особистості); 2) негативні дії, спрямовані на завдання шкоди майну, включаючи загрози зменшення активів підприємства (організації) і втрати ним (нею) фінансової незалежності; 3) негативний вплив на інформаційне середовище суб’єкта господарювання (так званий промисловий шпіонаж).

Контрольні запитання

1. Що треба розуміти під економічною безпекою підприємства?

2. Охарактеризуйте основні цілі економічної безпеки підприємства.

3. Назвіть основні складові елементи економічної безпеки підприємства.

4. Охарактеризуйте основні напрями організації економічної безпеки

підприємства.

Лекція № 38

Тема лекції: Реструктуризація і санація підприємства.

План лекції

1. Поняття реструктуризації та її форми.

2. Санація підприємства, її зміст.

Література

Основна: [6] Економіка підприємства. Підручник/ За ред. А.В. Шегди, - К.:Знання, 2010- 614с.

[8] Шваб Л.І. Економіка підприємства: Підручник. – К.: Каравела, 2011. – 416 с.

Допоміжна: [13] Економіка підприємства. Підручник для ВНЗ/За заг. ред. д-ра екон. наук, проф. С.Ф. Покропивного, 3-тє вид. - К.: КНЕУ, 2008. – 528 с.

Зміст лекції

1. Поняття реструктуризації та її форми.

Стабілізація вітчизняної економіки та поступове нарощування економічного потенціалу країни безпосередньо зв’язані з реалізацією активної структурної політики, яка вважається ключовим елементом загальної стратегії розвитку первинних ланок (підприємств, організацій) і в цілому суспільного виробництва.

Сучасний стан економіки на макро- і мікрорівні характеризується деформованою структурою виробництва. Тому одним із стратегічних завдань більш ефективного розвитку виробничого потенціалу є його структурна перебудова. Останню можна здійснювати, з одного боку, за допомогою проведення ефективної політики реструктуризації та санації потенційно конкурентоспроможних підприємств, а з іншого, — через ліквідацію (повне перепрофілювання) збиткових і збанкрутілих підприємств.

|

|

|

Процес реструктуризації можна розглядати як спосіб зняття суперечності між вимогами ринку і застарілою логікою дій підприємства.

По суті, реструктуризація підприємства трактується як здійснення організаційно-економічних, правових, технічних заходів, спрямованих на зміну структури підприємства, управління ним, форм власності, організаційно-правових форм, як здатність привести підприємство до фінансового оздоровлення, збільшити обсяг випуску конкурентоспроможної продукції, підвищити ефективність виробництва.

Метою проведення реструктуризації є створення повноцінних суб’єктів підприємницької діяльності, здатних ефективно функціонувати за умов переходу до ринкової економіки й виробляти конкурентоспроможну продукцію, що відповідає вимогам товарних ринків. Отже, процедуру реструктуризації можна визначити як комплекс заходів, спрямованих на відновлення стійкої технічної, економічної та фінансової життєздатності підприємств.

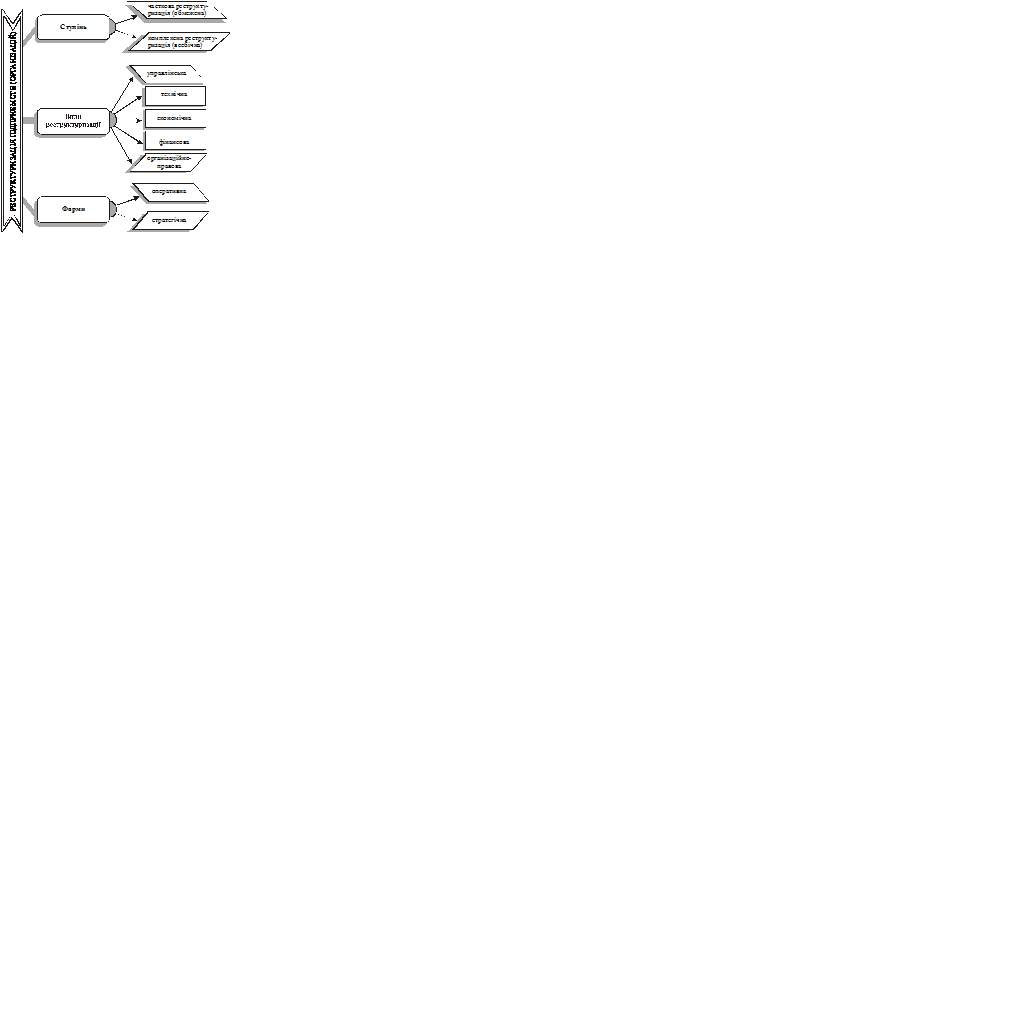

Реструктуризація підприємства спрямовується на розв’язання двох основних завдань: по-перше, якнайскоріше забезпечити виживання підприємства; по-друге, відновити конкурентоспроможність підприємства на ринку. Відповідно до цих завдань і розглядають взаємозв’язані форми й види реструктуризації підприємств та організацій (рис. 19.1).

Рис. 19.1. Основні форми і види реструктуризації підприємств (організацій).

За оперативної реструктуризації підприємства (організації) розв’язуються дві основні проблеми: забезпечення ліквідності й суттєве поліпшення результатів його (її) діяльності. Період оперативної реструктуризації триває приблизно 3—4 місяці. Оперативні зміни на підприємстві потребують проведення комплексу заходів, що з них, як правило, спеціально виділяють такі:

● зміна окремих складових організаційної структури підприємства;

● створення і виокремлювання нових структурних підрозділів;

|

|

|

● оперативне зниження дебіторської заборгованості;

● зменшення величини оборотних фондів через виявлення і реалізацію (ліквідацію) зайвих запасів (у тім числі запасів допоміжних матеріалів);

● відмова (продаж паю) від пайової участі в інших підприємствах та організаціях, якщо попередній аналіз підтвердив недостатню економічну ефективність останніх;

● скорочення обсягів основних фондів через реалізацію (ліквідацію) зайвого обладнання, транспортних засобів тощо;

● аналітична оцінка й припинення вкладання неефективних інвестицій, крім життєво необхідних для підприємства та обґрунтованих з позицій розвитку ринку.

Відтак комплекс заходів оперативної реструктуризації містить передовсім заходи зі зниження всіх видів витрат (без одержання будь-яких суттєвих інвестицій) і швидкого збільшення обсягу збуту продукції та обороту капіталу. Проте, якщо процес перетворення буде зупинено після завершення оперативної реструктуризації, то підприємство незабаром неминуче знов опиниться в кризовому стані.

Стратегічна реструктуризація підприємства (організації) забезпечує довготермінову його (її) конкурентоспроможність. Для досягнення такої конкурентоспроможності необхідне визначення стратегічної мети підприємства, розробка стратегічної концепції розвитку, а також напрямів та інструментів реалізації цієї мети. Тобто реструктуризації підприємства передує оцінка його стану. Проте й аналіз, і реформування можна проводити, якщо маємо всебічно обґрунтовану мету реструктуризації, яку можна сформулювати (беручи загалом) таким чином: продукція підприємства має відповідати поточному платоспроможному попиту. Підприємство, що задовольняє цю вимогу, з одного боку, зберігає централізований контроль у найбільш важливих сферах діяльності, а з іншого — відроджується завдяки проведенню активної науково-технічної та ринкової стратегії в межах кожної товарної групи. Як правило, кризовий стан підприємства зумовлений не однією, а багатьма причинами. Їх буває то більше, що більш повільною є реакція суб’єктів господарювання на зміну типу господарської системи.

|

|

|

Організаційно-правовий вид реструктуризації характеризується процесами комерціалізації, корпоратизації, зміни організаційної структури та власника державних підприємств.

Технічну реструктуризацію зв’язано із забезпеченням такого стану підприємства, за якого воно досягає відповідного рівня до виробничого потенціалу, технології, «ноу-хау», управлінських навичок, кваліфікації персоналу, ефективних систем постачання й логістики, тобто всього того, що дає підприємству змогу виходити на ринок з ефективною та конкурентоспроможною продукцією.

Економічна життєздатність досягається, коли продукція підприємства, його капітальні та поточні витрати, рівень продажу й цінова політика, забезпечують такий рівень економічної рентабельності підприємства, що відповідає сучасним умовам господарювання.

Після досягнення фінансової життєздатності суб’єкт господарювання матиме таку структуру балансу підприємства, за якої показники ліквідності і платоспроможності задовольняють вимоги ринку, а також позбавляється проблем із виплатою кредитів, відсотків за них чи з погашенням інших боргових зобов’язань тощо.

Управлінську реструктуризацію зв’язано з підготовкою та перепідготовкою персоналу з орієнтацією на конкурентоспроможне функціонування підприємства, зміну його організаційної структури, менеджменту, технологічної, інноваційної та маркетингової політики.

Природа й ступінь необхідної реструктуризації залежить від характеру проблем підприємства. Іноді підприємство потребує лише часткової або так званої обмеженої реструктуризації для відновлення економічної й технічної життєздатності. При цьому підприємство встановлює для себе певні стандарти (орієнтири), які є кінцевою метою реалізації відповідного типу реформування. Такими орієнтирами можуть бути рівень фінансового лівериджу (співвідношення позикових і власних коштів), розмір робочого капіталу підприємства, а також коефіцієнт покриття боргів. Для досягнення встановлених значень можуть використовуватися такі заходи: реструктуризація (переоформлення) боргів, додаткова емісія цінних паперів, переоцінка активів, зниження дебіторської заборгованості тощо. Коли проблеми підприємства є більш суттєвими, тоді підприємство потребує «усебічної» реструктуризації. Очевидно, що цей тип реформування включає й фінансову реструктуризацію. «Усебічна» реструктуризація охоплює розробку нової організаційної структури, відповідної продуктової, трудової, технічної і технологічної політики, зміни в менеджменті, організації тощо. Реструктурування підприємства в такий спосіб триває здебільшого до трьох років.

У процесі обґрунтовування видів, форм та ступеня реструктуризації необхідно насамперед глибоко проаналізувати техніко-економічну й фінансову ситуацію. Перше питання, на яке необхідно знати відповідь, — це визначити (встановити) вид продукції, що його вироблятиме підприємство після реструктуризації для відновлення свого потенціалу й нормального функціонування. Цьому передує аналіз усіх напрямів діяльності підприємства за критерієм конкурентоспроможності продукції (ціна, якість), ринкової частки, структури витрат і прибутковості. Передовсім аналізують такі альтернативи:

● якщо прибутковість виробництва певної продукції не можна відновити з причин її низької якості, застарілої технології, високої собівартості, низького рівня використання виробничої потужності, яка унеможливлює економію на масштабах тощо, то виробництво треба припинити;

● для ресурсів, які вивільняються (виробничі потужності, «ноу-хау», управлінський і трудовий потенціал), визначаються нові перспективні види продукції, виробництво котрих забезпечить необхідну рентабельність вкладеного капіталу з урахуванням вартості реструктуризації;

● якщо виробництво не може бути відновлене навіть із реструктуризованими технічними умовами і перепрофільованим персоналом, тоді підприємство підлягає закриттю, неекономічне й застаріле обладнання та наявні активи треба продати, а виробничі площі, здати в оренду.

Будь-яку стратегію реструктуризації треба підсилювати заходами за трьома основними напрямками:

● зменшення витрат і підвищення ефективності виробництва та продуктивності праці, зниження енергоємності виробництва, посилення контролю за якістю продукції;

● модернізація або заміна обладнання; здебільшого модернізація є вигіднішою і за критерієм витрат і з погляду стратегії розвитку підприємства;

● запровадження нової технології, доцільність якої має бути ретельно обґрунтована.

Концепція розвитку підприємств дає відповідь на питання про те, як саме буде проведено реструктуризацію: об’єднання, злиття, розподіл, виділення зі складу об’єднання, реорганізація тощо.

Форми й методи реорганізації структурних підрозділів у складі підприємства визначаються на підставі аналізу умов їхнього функціонування. Вибираючи форми й методи реорганізації, особливу увагу необхідно звертати на збереження підрозділів, які беруть участь у забезпеченні найважливіших державних потреб або соціально-економічних потреб регіону.

Вибір варіанта реструктуризації здійснюється на підставі критерію оцінки реальних можливостей структурних підрозділів підприємства, а саме:

а) ступінь освоєння нових ринків (відображає, наскільки швидко підрозділ може змінити структуру збуту продукції та подолати бар’єри вступу до нових ринків). Проте треба враховувати, що олігопольні ринки та ринки з високим ступенем вкладення капіталу в продукцію освоюються дуже повільно;

б) рівень специфічних виробничих знань і технологій (характеризує рівень застосування специфічних науково-технічних знань у виробничій діяльності підрозділу, який маж відмовитись від усього асортименту продукції, що виготовлялася раніше.

2. Санація підприємства, її зміст.

Слово «санація» походить від латинського «sanare», що означає оздоровлення або одужання. З «фінансово-кредитного» погляду це поняття треба трактувати як систему заходів, що проводяться для запобігання банкрутству промислових, торгових, банківських підприємств (організацій) і спрямовувати на їхнє майбутнє відродження.

В економічній літературі трапляється і ширше трактування поняття санації як суми всіх розрахованих на стратегічну перспективу заходів організаційного, виробничого, фінансового та соціально-економічного характеру, які використовуються, з одного боку, — для подолання неліквідності та усунення капітальних збитків, а з іншого — для відновлення рентабельності, продуктивності праці та інновацій, які забезпечили б прибутковість і життєздатність підприємства у довгостроковому періоді.

Отже, санація — це комплекс послідовних взаємозв’язаних заходів фінансово-економічного, виробничо-технічного, організаційного, соціального характеру, спрямованих на виведення суб’єкта господарювання з кризи і відновлення або досягнення ним прибутковості та конкурентоспроможності.

Загальновідома модель фінансового оздоровлення підприємства передбачає послідовне здійснення відповідних заходів (рис. 19.4).

Процес фінансового оздоровлення починається з виявлення та аналізу причин фінансової кризи. Проведення такого аналізу дає змогу або прийняти рішення щодо доцільності проведення санації, або, якщо це зробити неможливо, щодо повної ліквідації.

За проведення процесу санації необхідно визначити її цілі та стратегію. На підставі обґрунтованої стратегії розробляється система санаційних заходів, формується програма і проект плану санації. На кінцевому етапі здійснюється реалізація цього плану.

Оцінка фінансового стану підприємства та причин фінансової кризи, згідно з класичною моделлю санації дає змогу зробити висновок про доцільність чи недоцільність санації даної господарської одиниці. Якщо виробничий потенціал підприємства зруйновано, капітал втрачено, структура балансу незадовільна, то приймається рішення про консервацію та ліквідацію господарського суб’єкта.

У тому разі, коли підприємство має реальну можливість відновити платоспроможність, ліквідність і прибутковість, має достатньо підготовлений управлінський персонал, ринки збуту товарів, а виробництво продукції відповідає пріоритетним напрямкам економіки країни, приймається рішення про проведення санації.

Рис. 19.4. Класична модель процесу фінансового оздоровлення

підприємства.

Контрольні запитання

1. Поняття реструктуризації та її форми.

2. Поняття санації, її зміст.

3. Кроки процесу фінансового оздоровлення підприємства.

Лекція № 39

Тема лекції: Банкрутство і ліквідація підприємств.

План лекції

1. Поняття банкрутства, його признаки та причини.

2. Діагностика ймовірності банкрутства.

СРС Процедура ліквідації підприємств, що збанкрутували.

Література

Основна: [6] Економіка підприємства. Підручник/ За ред. А.В. Шегди, - К.:Знання, 2010- 614с.

[8] Шваб Л.І. Економіка підприємства: Підручник. – К.: Каравела, 2011. – 416 с.

Допоміжна: [13] Економіка підприємства. Підручник для ВНЗ/За заг. ред. д-ра екон. наук, проф. С.Ф. Покропивного, 3-тє вид. - К.: КНЕУ, 2008. – 528 с.

Зміст лекції

1. Поняття банкрутства, його признаки та причини.

Поняття банкрутства органічно притаманне сучасним ринковим відносинам. Воно характеризує неспроможність підприємства задовольнити вимоги кредиторів щодо оплати товарів, робіт, послуг, а також забезпечити обов'язкові платежі в бюджет і позабюджетні фонди.

Згідно із Законом України „Про відновлення платоспроможності боржника або визнання його банкрутом” банкрутство – це визнана господарським судом нездатність боржника відновити свою платоспроможність і задовольнити визнані судом вимоги кредиторів не інакше, як через застосування ліквідаційної процедури.

Боржником є суб’єкт підприємницької діяльності, неспроможний виконати свої грошові зобов’язання перед кредиторами, в тому числі зобов’язання щодо сплати податків і зборів (обов’язкових платежів), протягом трьох місяців після настання встановленого строку їх сплати.

Суб’єктом банкрутства є боржник, неспроможність якого виконати свої грошові зобов’язання встановлена господарським судом.

Як кредитор може виступати будь-яка українська або іноземна юридична чи фізична особа, що має вимоги (претензії) до боржника на підставі як майнових, так і немайнових зобов'язань останнього.

Причини банкрутства підприємств можуть бути найрізноманітнішими. Їх можна поділити на дві групи:

1. Зовнішні, які практично дуже важко (іноді неможливо) врахувати:

- недосконалість законодавчої системи;

- високий рівень інфляції;

- кризові явища в інвестиційній політиці;

- необґрунтована економічна політика уряду;

- політична нестабільність суспільства;

- несприятлива митна політика;

- нестабільний стан світової фінансової системи.

2. Внутрішні, що безпосередньо залежать від форм, методів та організації роботи на самому підприємстві:

- недосконалість системи стратегічного планування;

- нераціональність управління;

- недосконалість механізму ціноутворення;

- низький технічний рівень виробництва;

- дефіцит власних оборотних коштів;

- брак довготермінового інвестування.

Зовнішні фактори можуть бути міжнародними та національними.

У кризовому стані підприємство опиняється не відразу, а рух до нього починається з погіршення певних показників. Які характеризують його зовнішнє і внутрішнє середовище, тобто являються симптомами банкрутства.

Найбільш характерні з них є:

-- спад попиту на продукцію і зменшення обсягів виробництва;

-- втрата клієнтів і покупців;

-- зниження прибутковості виробництва;

-- збільшення величини неліквідних оборотних коштів;

-- неритмічність виробництва;

-- низький рівень вик остання виробничого потенціалу і зниження рівня продуктивності праці;

-- скорочення робочих місць;

-- збільшення витрат на виробництво і реалізацію продукції;

-- припинення поточних платежів і систематичне порушення термінів погашення зобов’язань;

-- зменшення потоку грошових коштів від здійснення операцій;

падіння ринкової ціни цінних паперів і скорочення виплачуваних дивідендів.

3. Основними етапами порушення справи про банкрутство є:

-- встановлення факту неплатоспроможності боржника;

-- документальне підтвердження вимог кредитора, який ініціює порушення справи про банкрутство;

-- оцінка майна боржника;

-- виявлення всіх можливих кредиторів;

-- обґрунтування можливості реорганізації підприємства або санації;

-- реструктуризація підприємства або санація (якщо можливі);

-- визнання боржника банкрутом.

Процедура порушення справи про банкрутство включає насамперед подання письмової заяви про банкрутство. Заяву про банкрутство можуть подати:

-- кредитори (крім кредиторів, майнові вимоги яких повністю забезпечено заставою);

-- органи державної податкової служби;

-- органи державної контрольно-ревізійної служби;

-- сам боржник.

Якщо до одного боржника мають майнові вимоги два або більше кредиторів, останні утворюють так звані збори кредиторів. Заява про банкрутство подається до господарського суду за місцем знаходження боржника.

Справа про банкрутство порушується господарським судом, якщо безспірні вимоги кредиторів до боржника становлять не менше 300 мінімальних розмірів заробітної плати і не були задовільне ні боржником протягом 3 місяців в разі настання термінів їх погашення.

Після прийняття заяви проводиться попереднє засідання господарського суду, на якому розглядаються подані документи, заслуховується пояснення сторін і, в разі необхідності, призначається розпорядник майна боржника. Якщо суд вирішує, що всіх процедурних вимог дотримано, то він призначає судовий розгляд справи, надсилає повідомлення всім сторонам судового процесу і публікує повідомлення про рішення суду в офіційному друкованому органі Верховної Ради України чи Кабінету Міністрів України.

Судовими процедурами, які застосовують щодо боржника можуть бути:

-- розпорядження майном боржника;

-- мирова угода;

-- санація з поновленням платоспроможності боржника;

-- ліквідація банкрута.

У місячний строк (від дня опублікування повідомлення) господарський суд виносить ухвалу, в якій зобов’язує всіх осіб, що подали заяви з майновими вимогами до боржника, скликати збори кредиторів, а якщо кількість кредиторів перевищує десять осіб – створити повноважний комітет. Повноваження комітету визначаються зборами кредиторів.

Будь-яка фізична чи юридична особа (у тім числі сам боржник чи кредитор), які бажають взяти участь у реструктуризації або санації боржника, у той самий строк повинні подати до господарського суду заяви з письмовим зобов’язанням про переведення на них боргу, а також указати умови проведення процесу реструктуризації або санації.

У даному разі санація є процедурою, що включає угоду між санатором та кредиторами, спрямовану на врегулювання боргів та фінансове оздоровлення юридичної особи боржника.

Отже, першим етапом санації є перехід до санатора боргів боржника; другим – узгодження умов реструктуризації юридичної особи боржника; третім — узгодження між санатором та кредиторами умов виплати боргу.

Практика показує, що реструктуризація може здійснюватись у різних формах через придбання санатором та/або фізичною чи юридичною особами, ним визначеними, усього чи частки статутного фонду боржника для виплати боргів боржника згідно з умовами плану реорганізації; усього чи частки майна боржника (включаючи частину або всі його угоди) з метою одержання коштів для погашення боргів; здавання в оренду (лізинг) усієї або частини власності боржника з мстою розподілу орендних платежів між кредиторами; передачі підприємства в оренду трудовому колективу, якщо боржник — державне підприємство.

Реструктуризація може бути інструментом приватизації цілісного майнового комплексу державного підприємства або часток (паїв, акцій) держави в господарських товариствах у таких випадках: якщо боржником є державне підприємство; боржник сам порушив справу про банкрутство; план реструктуризації передбачає процес приватизації боржника.

Будь-який план санації має включати черговість задоволення претензій (вимог) до боржника відповідно до умов пропозиції про санацію. За браком пропозицій щодо проведення санації або в разі незгоди кредиторів з умовами проведення санації боржника Господарський суд визнає боржника банкрутом і з цього приводу ухвалює відповідну постанову.

Мирова угода це домовленість між боржником і кредиторами щодо відстрочення або розстрочення, а також прощення кредиторами боргів боржника, яка оформляється угодою сторін. Мирова угода може бути прийнята на будь-якій стадії провадження у справі про банкротство.

Послідовність дій зацікавлених сторін щодо оголошення підприємства банкрутом чи його санації визначаються Законом України „Про відновлення платоспроможності боржника або визнання його банкрутом”. За відсутності пропозицій щодо проведення санації, в разі незгоди кредиторів з її умовами, а також коли не досягнуто домовленості про укладення мирової угоди, господарський суд визнає боржника банкрутом і відкриває ліквідаційну процедуру. Строк ліквідаційної процедури не може перевищувати 12 місяців.

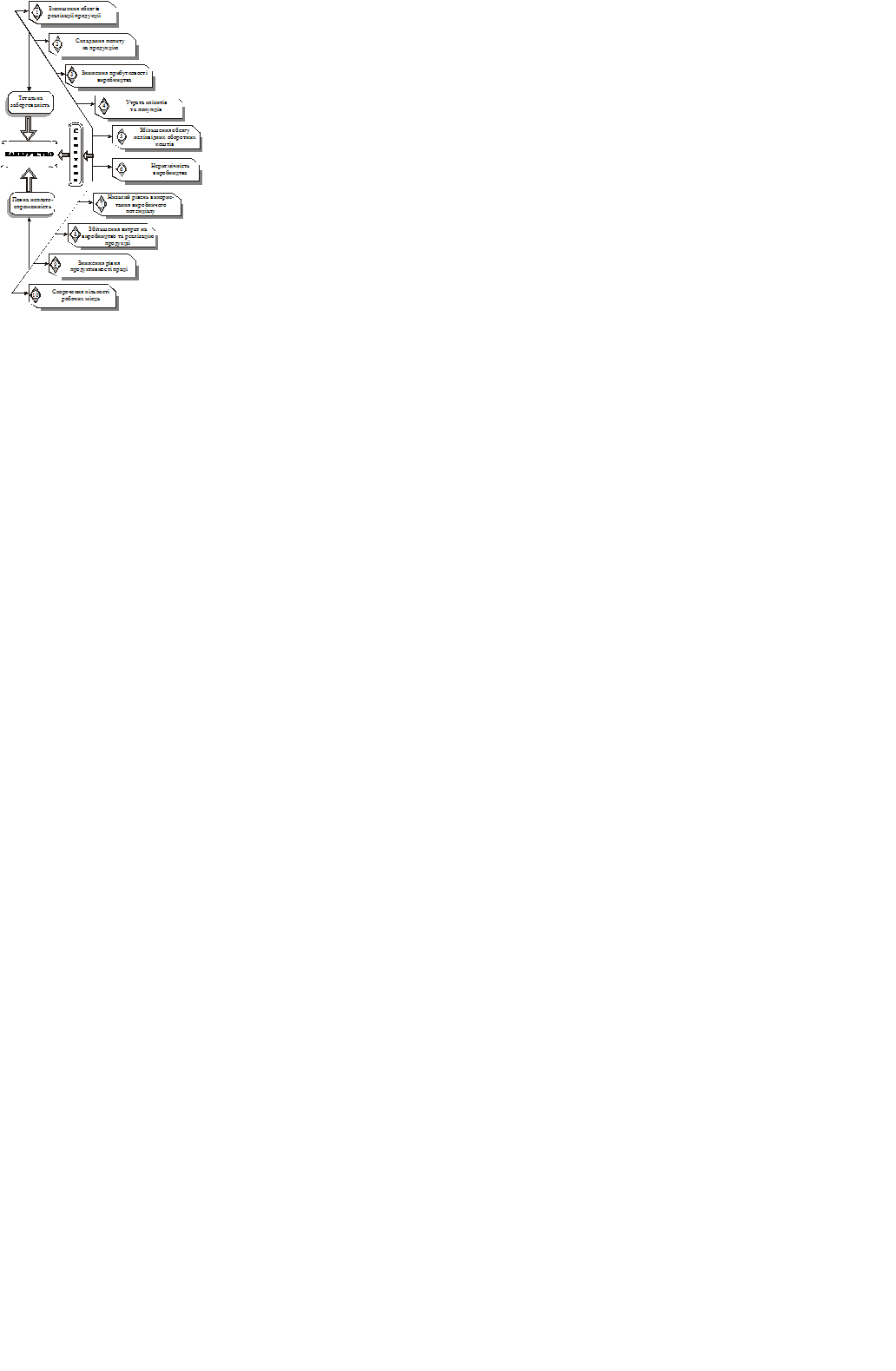

Рис. 20.1. Основні причини банкрутства підприємств (організацій).

Рис. 20.2. Сутність можливих симптомів банкрутства підприємств.

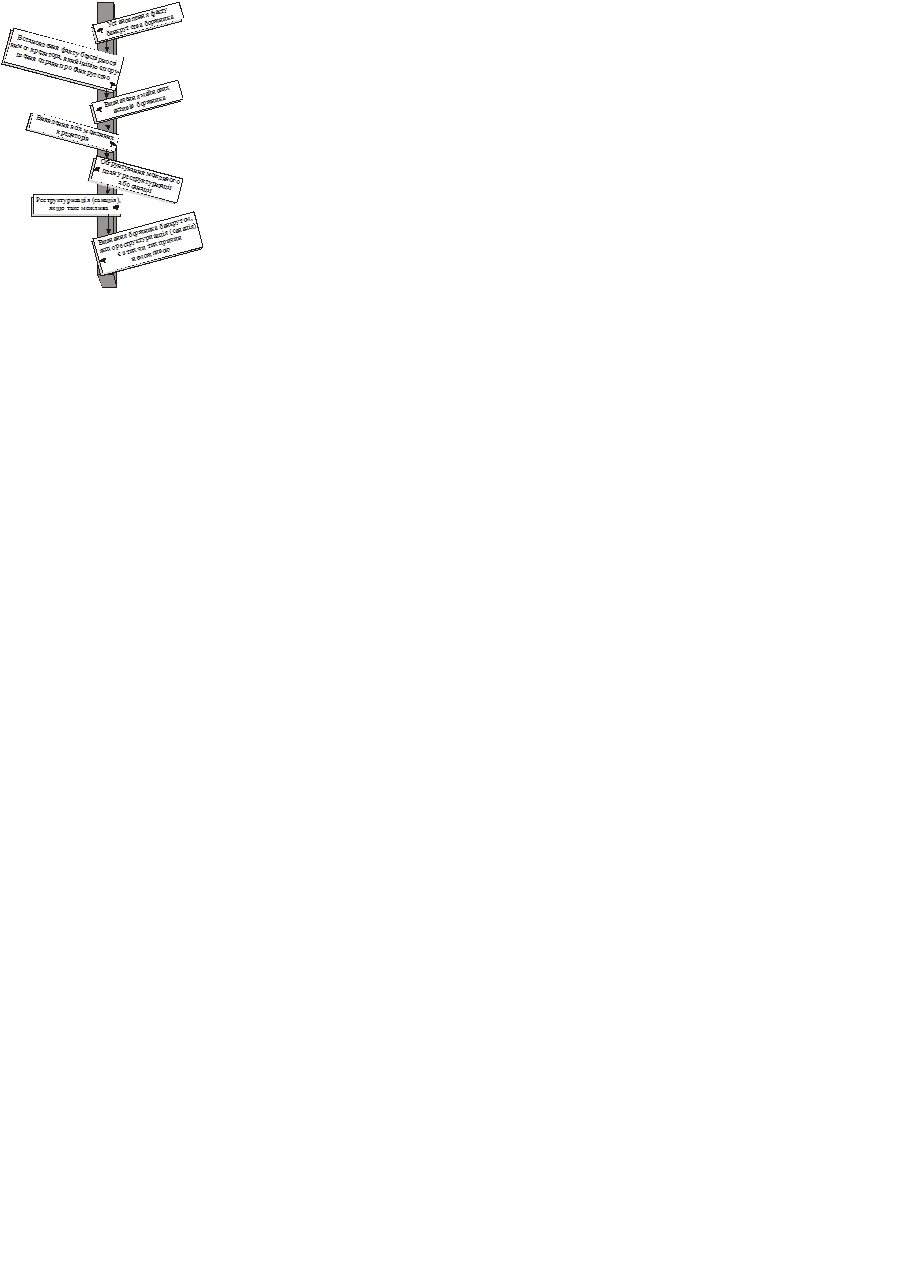

Рис. 20.3. Основні етапи порушення справи про банкрутство

підприємства (організації).

2. Діагностика ймовірності банкрутства.

Для успішного господарювання на ринкових засадах суттєво важливим є можливість оцінки ймовірності банкрутства суб’єктів підприємницької та іншої діяльності. В Україні, де протягом багатьох десятиріч панувала позаринкова система господарювання, що виключала офіційне визнання банкрутства як економічного явища, нема загальновизнаної вітчизняної методики визначення ймовірності банкрутства суб’єктів господарювання. У зв’язку з цим доводиться користуватися зарубіжними методичними підходами, в основу яких покладено факторні моделі прогнозування банкрутства підприємств та організацій.

Найпростішою є двофакторна модель оцінки ймовірності банкрутства підприємства (організації). Вона передбачає обчислення спеціального коефіцієнта Z і має такий формалізований вигляд:

, (20.1)

, (20.1)

де k зл — коефіцієнт загальної ліквідності; q пк — частка позикових коштів у загальній величині пасиву балансу.

За двофакторною моделлю ймовірність банкрутства будь-якого суб’єкта господарювання є дуже малою за будь-якого від’ємного значення коефіцієнта Z, і великою — за Z > 1.

Більш обґрунтованою і більш поширеною є п’ятифакторна модель Альтмана. Професор Нью-Йоркського університету Едвард Альтман розробив алгоритм розрахунку індексу кредитоспроможносі, який одержав назву індексу (моделі) Альтмана. Цей індекс дає змогу з достатньою вірогідністю розподілити суб’єкти господарювання на тих, що працюють стабільно, і на потенційних банкрутів. Свою модель Е. Альтман побудував на підставі дослідження фінансового стану та результатів господарської діяльності 66 компаній, розрахувавши 22 фінансові коефіцієнти і скориставшись для своєї моделі лише п’ятьма найбільш вагомими. Ці коефіцієнти характеризують з різних сторін (усебічно) прибутковість капіталу та його структуру.

Індекс Альтмана «Z» розраховується за формулою

Z = 3,3К1 + 0,99К2 + 0,6К3 + 1,4К4 + 1,2К5, (20.2)

де 3,3; 0,99; 0,6; 1,4 і 1,2 — коефіцієнти регресії, що характеризують міру впливу на індекс «Z»; К1 — характеризує прибутковість основного та оборотного капіталу; визначається діленням суми балансового прибутку на загальну вартість активів; з певною часткою умовності його можна назвати показником рентабельності виробництва; К2 — відображає дохідність суб’єкта господарювання і розраховується як співвідношення чистої виручки від реалізації продукції і загальної вартості активів підприємства (організації); К3 — визначає структуру капіталу фірми; обчислюється як відношення власного капіталу (за ринковою вартістю) до позикового капіталу (суми коротко- і довгострокових пасивів); К4 — відображає рівень чистої прибутковості виробництва (діяльності); розраховується діленням обсягу реінвестованого прибутку (суми резерву, фондів соціального призначення та цільового фінансування, нерозподіленого прибутку) на загальну вартість активів фірми; К5 — характеризує структуру капіталу й визначається як відношення власного оборотного капіталу до загальної вартості активів суб’єкта господарювання.

Для визначення ймовірності банкрутства того чи того суб’єкта господарювання розрахунковий індекс «Z» необхідно порівняти з критичним його значенням. Для точнішого визначення ступеня ймовірності банкрутства підприємства (організації) рекомендується користуватися таблицею 20.1. Зрозуміло, що в процесі ранжування (розподілу) підприємств та інших суб’єктів підприємницької діяльності часто виникає потреба врахувати специфіку відповідної галузі (сфери діяльності), а відтак визначити іншу шкалу градації індексів.

Таблиця 20. Ступінь імовірності банкрутства підприємства (організації),

що визначається за індексом Е. Альтмана

| Значення індексу «Z» | Ступінь імовірності банкрутства |

| 1,8 і нижче від 1,81 до 2,6 від 2,61 до 2,9 від 2,91 до 3,0 і вище | Дуже висока Висока Достатньо ймовірна Дуже низька |

Контрольні запитання

1. Дайте визначення банкрутства як економічного явища.

2. Назвіть основні причини банкрутства.

3. Назвіть основні ознаки банкрутства.

4. Охарактеризуйте основні етапи порушення справи про банкрутство підприємства.

СРС Процедура ліквідації підприємств, що збанкрутували.

Загальні підстави припинення діяльності підприємств усіх видів і форм власності визначаються положеннями Господарського кодексу України. Таке припинення діяльності може відбутись:

-- із власної ініціативи підприємця;

-- на підставі рішення суду або господарського суду у випадках, передбачених законодавством;

-- у разі закінчення строку дії ліцензії або її анулювання;

-- на інших підставах, передбачених законодавчими актами України.

Причини ліквідації (припинення діяльності) підприємств та організацій можуть бути різними, головними є такі:

1. вартість майна боржника продовжує знецінюватися і бракує будь-якої можливості для її відновлення;

2. жодна юридична чи фізична особа не звернулася до відповідного органу із заявою про проведення реструктуризації або санації боржника;

3. жодний з поданих реструктуризаційних чи санаційних планів не було схвалено кредиторами;

4. запропонований план виходу підприємства (організації) з кризового стану з тих чи тих причин неможливо реалізувати.

Ліквідація підприємства за юридичними підставами може бути двох видів:

-- добровільною;

-- примусовою.

Юридичними підставами добровільного припинення діяльності підприємства є ініціатива власника підприємства або передбачені законом чи установчими документами обставини.

Примусово діяльність підприємства припиняється на підставі рішення суду про визначення його банкрутом.

Призначені господарським судом ліквідатори утворюють ліквідаційну комісію, якій надаються широкі повноваження. До ліквідаційної комісії переходить право розпоряджання майном банкрута і всі його майнові права та обов'язки. Ліквідаційна комісія: управляє майном банкрута; здійснює інвентаризацію та оцінку майна; визначає ліквідаційну масу і розпоряджається нею; вживає заходів для стягнення дебіторської заборгованості; реалізує майно збанкрутілого підприємства (організації) і здійснює інші заходи, спрямовані на задоволення вимог кредиторів.

Ліквідаційною масою є майнові активи банкрута, на які, з метою погашення боргу, може бути звернене стягнення на вимогу кредиторів.

Оцінка ліквідаційної вартості збанкрутілого підприємства має певні особливості, зумовлені характером незвичайної ситуації. Головна особливість полягає в тім, що це активний вид оцінки, на підставі якої приймаються певні управлінські рішення, здійснюються певні практичні дії. Крім того, оцінка ліквідаційної вартості підприємства безпосередньо впливає на інтереси третьої сторони (крім замовників і оцінювачів), а саме: кредиторів, інвесторів, судових органів.

На думку провідного американського оцінювача Ш. Пратта, ліквідаційна вартість — це чиста грошова сума, яку власники (власник) підприємства можуть одержати за ліквідації підприємства і окремого розпродажу його активів.

Для визначення ліквідаційної вартості активів використовуються дані балансу підприємства, розраховується ринкова вартість земельних ділянок, вартість інших активів за різними методами оцінки (акумуляції активів, порівняльним або ринковим, дохідним).

Визначення ліквідаційної маси здійснюється з метою реалізації активів банкрута і за необхідності майна інших осіб, які відповідають за його зобов'язаннями, для розподілу виручених коштів між кредиторами.

Визнання в установленому порядку боржника банкрутом має певні юридичні наслідки:

-- припиняється підприємницька діяльність такого боржника (підприємства, організації);

-- до ліквідаційної комісії переходить право розпоряджання майном банкрута і всі його майнові права та обов'язки;

-- вважаються такими, що минули, строки всіх боргових зобов'язань банкрута;

-- припиняється нарахування пені й відсотків на всі види заборгованості підприємства-банкрута (організації).

Рішення про продаж майна банкрута за погодженням зі зборами (комітетом) кредиторів приймає ліквідаційна комісія, яка визначає порядок продажу названого майна (склад, умови і строки придбання майна).

Реалізація майнових активів банкрута провадиться через викуп у разі надходження лише однієї пропозиції; якщо пропозицій надходить дві або більше, то призначається проведення конкурсу чи аукціону. Можна використовувати й будь-які інші способи реалізації, затверджені в судовому порядку.

Усі форми продажу майна банкрута (через викуп, на аукціоні, за конкурсом) оформляються договорами купівлі-продажу, який укладається між ліквідаційною комісією від імені підприємства-банкрута та покупцем.

Ліквідаційна комісія за погодженням зі зборами (комітетом) кредиторів визначає послідовність реалізації об'єктів ліквідаційної маси та критерії їхнього відбору для продажу, оскільки допускається продаж як цілісних майнових комплексів, так і окремого індивідуально визначеного майна, об'єктів незавершеного будівництва або законсервованих об'єктів.

Кошти, одержані від продажу майна банкрута, спрямовуються на задоволення претензій кредиторів.

Вимоги, не задоволені за браком майна, уважаються погашеними. Не розглядаються і вважаються погашеними також вимоги, заявлені після закінчення строку, встановленого для пред'явлення претензій.

Після завершення реалізації майнових об'єктів, що входять до складу ліквідаційної маси і є необхідними для повного задоволення всіх вимог кредиторів, та розподілу виручених сум між кредиторами ліквідаційна комісія складає й подає в господарський суд ліквідаційний баланс.

У ліквідаційному балансі мають бути відображені показники обсягу майнових активів (ліквідаційної маси), дані їхньої інвентаризації, відомості про реалізацію об'єктів ліквідаційної маси з посиланням на укладені договори купівлі-продажу, а також суми розподілу виручених коштів поміж кредиторами.

Результати розгляду господарським судом ліквідаційного балансу становлять кінцевий етап ліквідаційної процедури. Господарський суд виносить ухвалу про затвердження ліквідаційного балансу в разі, коли ліквідаційна комісія належним чином здійснила заходи для виявлення та реалізації всіх майнових активів, що підлягали включенню до ліквідаційної маси, і в установленому порядку розподілила одержані суми між кредиторами.

Якщо за результатами ліквідаційного балансу після задоволення вимог кредиторів не залишилося майна і не надійшло будь-яких заперечень, господарський суд виносить ухвалу про ліквідацію цієї юридичної особи. У разі, коли господарський суд доходить висновку, що ліквідаційна комісія не виявила або не реалізувала всіх наявних майнових активів, необхідних для повного задоволення кредиторів, він виносить ухвалу про призначення нових ліквідаторів.

Нова ліквідаційна комісія знову здійснює всі етапи ліквідації підприємства.

Контрольні запитання

1. Дайте визначення банкрутства як економічного явища.

2. Яка існує процедура ліквідації збанкрутілих суб’єктів господарювання згідно з діючим законодавством.

3. В яких формах можу бути реалізовано майно збанкрутілих підприємств?

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 407; Нарушение авторских прав?; Мы поможем в написании вашей работы!