КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Официальный принятый проект бюджета РФ

|

|

|

|

Бюджет РФ.

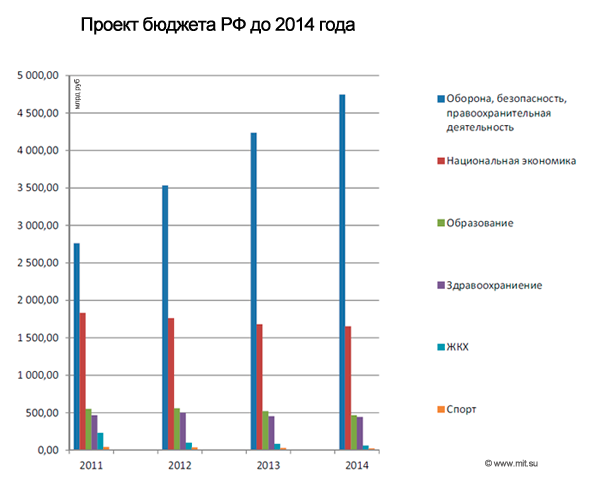

Структура и динамика расходов федерального бюджета 2011..2014 по разделам классификации расходов

млрд. рублей

| 2011 год | 2012 год | 2013 год | 2014 год | |||||

| (закон) | Изм. к предыдущему году | проект | Изм. к предыдущему году | проект | Изм. к предыдущему году | проект | Изм. к предыдущему году | |

| ВСЕГО | 11 022,5 | +8,9 % | 12 198,3 | +10,7 % | 13 431,9 | +10,1 % | 14 293,9 | +6,4 % |

| Условно утвержденные | 335,8 | 714,7 | ||||||

| ВСЕГО (без учета условно утвержденных) | 11 022,5 | +8,9 % | 12 198,3 | +10,7 % | 13 096,1 | +7,4 % | 13 579,2 | +3,7 % |

| в том числе: | ||||||||

| Общегосударственные вопросы | 870,6 | +23,9 % | 794,6 | –8,7 % | 802,0 | +0,9 % | 784,6 | –2,2 % |

| Национальная оборона | 1 532,8 | +19,9 % | 1 847,4 | +20,5 % | 2 334,3 | +26,4 % | 2 750,8 | +17,8 % |

| Национальная безопасность и правоохранительная деятельность | 1 229,9 | +10,9 % | 1 687,2 | +37,2 % | 1 903,3 | +12,8 % | 1 994,6 | +4,8 % |

| Национальная экономика | 1 834,4 | +18,7 % | 1 762,2 | –3,9 % | 1 681,4 | –4,6 % | 1 653,9 | –1,6 % |

| Жилищно-коммунальное хозяйство | 232,5 | –9,6 % | 99,7 | –57,1% | 86,3 | –13,4 % | 62,2 | –27,9 % |

| Охрана окружающей среды | 17,5 | +26,5 % | 19,6 | +11,7 % | 19,9 | +1,7 % | 21,4 | +7,1 % |

| Образование | 552,4 | +20,7 % | 559,9 | +1,4 % | 521,5 | –6,8 % | 467,6 | –10,3 % |

| Культура, кинематография | 87,6 | +18,0 % | 80,9 | –7,6 % | 78,5 | –3,1 % | 76,4 | –2,6 % |

| Здравоохранение | 466,8 | +7,0 % | 498,8 | +6,9 % | 454,0 | –9 % | 445,0 | –2 % |

| Социальная политика | 3 153,2 | –6,1 % | 3 796,9 | +20,4 % | 4 102,3 | +8,0 % | 4 134,2 | +0,8 % |

| Физическая культура и спорт | 42,4 | +25,8 % | 38,7 | –8,7 % | 30,7 | –20,7 % | 24,4 | –20,5 % |

| Средства массовой информации | 61,4 | +11,4 % | 62,6 | +2,0 % | 56,4 | –9,9 % | 50,3 | –10,9 % |

| Обслуживание государственного и муниципального долга | 350,7 | +79,8 % | 438,9 | +25,1 % | 538,0 | +22,6 % | 640,5 | +19,0 % |

| Межбюджетные трансферты общего характера | 590,2 | –1,4 % | 510,8 | –13,5 % | 487,3 | –4,6 % | 473,6 | –2,8 % |

Очень забавно это выглядит на графиках:

Судя по проекту бюджета, план правительства заключается в стагнации экономики и превращении государства в милитаристское с жёстким военным контролем внутри и снаружи. Деньги, похоже, планируется брать в основном с продажи природных ресурсов.

|

|

|

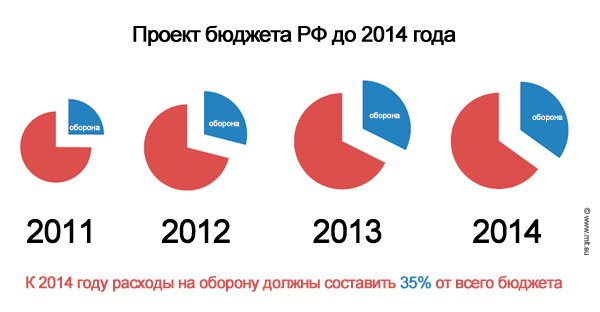

К 2014 году расходы на оборону и правоохранительную деятельность должны составить по плану более 50% от всех остальных расходов и 35% от общего бюджета:

8. Доходы федерального бюджета.

В федеральный бюджет зачисляются налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

– налога на прибыль организаций по ставке, установленной для зачисления указанного налога в федеральный бюджет;

– налога на прибыль организаций (в части доходов иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянное представительство, а также в части доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам) – по нормативу 100 %;

– налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона от 30 декабря 1995 г. № 225-ФЗ «О соглашениях о разделе продукции» и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов РФ;

– налога на добавленную стоимость;

– акцизов на спирт этиловый из пищевого сырья;

– акцизов на спирт этиловый из всех видов сырья, за исключением пищевого;

– акцизов на спиртосодержащую продукцию;

– акцизов на табачную продукцию;

– акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и карбюраторных (инжекторных) двигателей – по нормативу 40 %;

– акцизов на автомобили легковые и мотоциклы;

– акцизов по подакцизным товарам и продукции, ввозимым на территорию Российской Федерации;

|

|

|

– налога на добычу полезных ископаемых в виде углеводородного сырья (газ горючий природный);

– налога на добычу полезных ископаемых в виде углеводородного сырья (за исключением газа горючего природного);

– налога на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья и общераспространенных полезных ископаемых);

– налога на добычу полезных ископаемых на континентальном шельфе РФ, в исключительной экономической зоне РФ, за пределами территории РФ;

– регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (газ горючий природный);

– регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного);

– регулярных платежей за добычу полезных ископаемых (роялти) на континентальном шельфе, в исключительной экономической зоне РФ, за пределами территории РФ при выполнении соглашений о разделе продукции;

– сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты);

– сбора за пользование объектами водных биологических ресурсов (по внутренним водным объектам);

– водного налога;

– единого социального налога по ставке, установленной НК РФ в части, зачисляемой в федеральный бюджет;

– государственной пошлины (за исключением государственной пошлины, подлежащей зачислению в бюджеты субъектов РФ и местные бюджеты).

Неналоговые доходы федерального бюджета формируются за счет:

– доходов от использования имущества, находящегося в государственной собственности, доходов от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении органов государственной власти РФ, – после уплаты налогов и сборов, предусмотренных законодательством о налогах, в полном объеме;

– части прибыли унитарных предприятий, созданных Российской Федерацией, остающейся после уплаты налогов и иных обязательных платежей;

– прочих лицензионных сборов;

– таможенных пошлин и таможенных сборов;

– платежей за пользование лесным фондом в части минимальных ставок платы за древесину, отпускаемую на корню;

|

|

|

– платы за перевод лесных земель в нелесные и перевод земель лесного фонда в земли иных категорий;

– платы за пользование водными объектами;

– платы за пользование водными биологическими ресурсами по межправительственным соглашениям;

– платы за негативное воздействие на окружающую среду;

– консульских сборов;

– патентных пошлин;

– платежей за предоставление информации о зарегистрированных правах на недвижимое имущество и сделок с ним.

В доходах федерального бюджета также учитываются:

– прибыль Банка России, остающейся после уплаты налогов и иных обязательных платежей – по нормативам, установленным федеральными законами;

– доходы от внешнеэкономической деятельности.

Доходы федеральных целевых бюджетных фондов обособленно учитываются в доходах федерального бюджета по ставкам, установленным налоговым законодательством РФ, и распределяются между федеральными целевыми бюджетными фондами и территориальными целевыми бюджетными фондами по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год.

|

|

|

|

|

Дата добавления: 2014-11-25; Просмотров: 502; Нарушение авторских прав?; Мы поможем в написании вашей работы!