КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка деловой активности

|

|

|

|

В рыночной экономике самым главным мерилом эффективности работы организации является результативность. Наиболее общей характеристикой результативности финансово-хозяйственной деятельности в условиях рыночных отношений является прибыль.

Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости. Они очень важны для организации.

Во-первых, от скорости оборота средств зависит размер готового оборота.

Во-вторых, с размерами оборота, а, следовательно, и с оборачиваемостью, связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов.

В-третьих, ускорение оборота на той или иной стадии кругооборота средств влечёт за собой ускорение оборота и на других стадиях. Финансовое положение организации, её платежеспособность, зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

Оборачиваемость средств, вложенных в имущество организации, может оцениваться:

а) скоростным оборотом – количество оборотов, которое делают за анализируемый период капитал организации и его составляющие;

б) периодом оборота – средний срок, за который возвращаются в хозяйственную деятельность организации денежные средства, вложенные в производственно-коммерческие операции.

Средняя величина активов для расчёта коэффициентов деловой активности определяется по балансу по формуле:

, (6.1)

, (6.1)

где Он, Ок – соответственно величина активов на начало и конец анализируемого периода.

|

|

|

Коэффициенты деловой активности представлены в таблице 6.9.

Таблица 6.9 - Коэффициенты деловой активности

| Коэффициенты | Способы расчёта | Пояснения |

| А Общие показатели оборачиваемости | ||

| 1. Коэффициент общей оборачиваемости капитала |

| Показывает эффективность использования имущества, отражает скорость в обороте |

| 2. Коэффициент оборачиваемости мобильных средств |

| Показывает скорость оборота всех оборотных средств организации (как материальных, так и денежных) |

| 3. Фондоотдача |

| Показывает эффективность использования основных средств организации |

| 4. Коэффициент отдачи собственного капитала |

| Показывает скорость оборота собственного капитала, сколько рублей выручки приходится на 1 рубль вложенного собственного капитала |

| Б Показатели управления активами | ||

| 5. Коэффициент оборачиваемости материальных средств |

| Показывает число оборотов запасов и затрат за анализируемый период |

| 6. Коэффициент оборачиваемости денежных средств |

| Показывает скорость оборота денежных средств |

| 7. Коэффициент оборачиваемости средств в расчётах |

| Показывает расширение или снижение коммерческого кредита, предоставляемого организацией |

| 8. Срок оборачиваемости средств в расчётах |

| Показывает сред-ний срок погаше-ния дебиторской задолженности |

| 9. Коэффициент оборачиваемости кредиторской задолженности |

| Показывает расширение или сни-жение коммер-ческого кредита, предоставляемого организацией |

| 10. Срок оборачиваемости кредиторской задолженности |

| Показывает средний срок возврата долгов организации по текущим обязательствам |

Расчёт коэффициентов деловой активности организации.

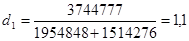

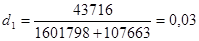

1. Коэффициент общей оборачиваемости капитала

в 2010 г.

в 2011 г.

в 2012 г.

Оборачиваемость капитала уменьшается.

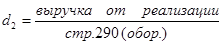

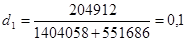

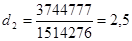

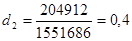

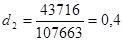

2. Коэффициент оборачиваемости мобильных средств

|

|

|

в 2010 г.

в 2011 г.

в 2012 г.

Коэффициент оборачиваемости мобильных средств сильно снизился по сравнению с 2010 годом. Однако положительным является то, что на протяжении 2 лет данный показатель остается неизменным.

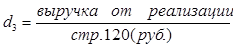

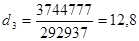

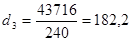

3. Фондоотдача

в 2010 г.

в 2011 г.

в 2012 г.

Коэффициент фондоотдачи сильно меняется. Данный фактор не может хорошо сказаться на работе предприятия.

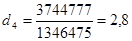

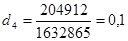

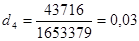

4. Коэффициент отдачи собственного капитала

в 2010 г.

в 2011 г.

в 2012 г.

Коэффициент отдачи собственного капитала снижается.

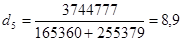

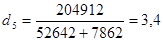

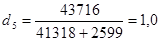

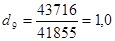

5. Коэффициент оборачиваемости материальных средств

в 2010 г.

в 2011 г.

в 2012 г.

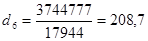

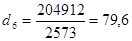

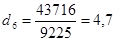

6. Коэффициент оборачиваемости денежных средств

в 2010 г.

в 2011 г.

в 2012 г.

Оборачиваемость денежных средств снижается.

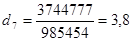

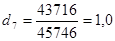

7. Коэффициент оборачиваемости средств в расчётах

в 2010 г.

в 2011 г.

в 2012 г.

Оборачиваемость средств в расчётах снижается.

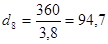

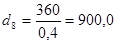

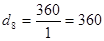

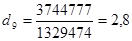

8. Срок оборачиваемости средств в расчётах

в 2010 г.

в 2011 г.

в 2012 г.

Увеличивается срок оборачиваемости денежных средств в расчетах.

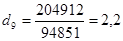

9. Коэффициент оборачиваемости кредиторской задолженности

в 2010 г.

в 2011 г.

в 2012 г.

Оборачиваемость кредиторской задолженности снижается.

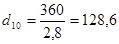

10. Срок оборачиваемости кредиторской задолженности

в 2010 г.

в 2011 г.

в 2012 г.

Длительность оборота кредиторской задолженности растёт.

Сведём показатели деловой активности в таблицу 6.10.

Таблица 6.10 - Значения показателей деловой активности организации в 2010 – 2012 гг.

| Показатели | Изменения (+), (-) | |||||

| 2011 к 2010 | 2012 к 2010 | 2012 к 2011 | ||||

| 1. Коэффициент общей оборачиваемости капитала (d1), оборотов | 1,1 | 0,1 | 0,03 | 0,09 | 0,03 | 0,3 |

| 2. Коэффициент оборачиваемости мобильных средств(d2), оборотов | 2,5 | 0,4 | 0,4 | 0,16 | 0,16 | 1,0 |

| 3. Фондоотдача (d3), руб. | 12,8 | 0,8 | 182,2 | 0,06 | 14,2 | 227,8 |

| 4. Коэффициент отдачи собственного капитала (d4), руб. | 2,8 | 0,1 | 0,03 | 0,04 | 0,01 | 0,3 |

| 5. Коэффициент оборачиваемости материальных средств (d5), оборотов | 8,9 | 3,4 | 1,0 | 0,4 | 0,1 | 0,3 |

| 6. Коэффициент оборачиваемости денежных средств (d6), оборотов | 208,7 | 79,6 | 4,7 | 0,4 | 0,02 | 0,06 |

| 7. Коэффициент оборачиваемости средств в расчётах (d7), оборотов | 3,8 | 0,4 | 1,0 | 0,1 | 0,3 | 2,5 |

| 8. Срок оборачиваемости средств в расчётах (d8), дней | 94,7 | 9,5 | 3,8 | 0,4 | ||

| 9. Коэффициент оборачиваемости кредиторской задолженности (d9), оборотов | 2,8 | 2,2 | 1,0 | 0,8 | 0,4 | 0,5 |

| 10. Срок оборачиваемости кредиторской задолженности (d10), дней | 128,6 | 163,4 | 1,3 | 2,8 | 2,2 |

|

|

|

Данные таблицы 6.10 свидетельствуют о том, что:

- эффективность использования имущества в 2012 г. ниже, чем в 2010 и 2011 гг.; если в 2010 г. весь капитал организации совершил 1,1 оборота, то в 2012 г. – 0,03 оборота;

- оборачиваемость мобильных средств также замедляется, в 2011 и 2012 гг. они совершили на 2,1 оборота меньше, чем в 2010 г., что свидетельствует о снижении эффективности использования материальных и денежных средств;

- фондоотдача ОПФ в 2011 г. не изменилась в сравнении с 2010 г. и составила 0,8 руб., т.е. на каждый рубль ОПФ было реализовано продукции на 0,8 руб., но в 2012 г. этот показатель увеличился и составил 182,2 руб. вследствие значительного снижения стоимости ОПФ при уменьшении объема продаж к уровню этого показателя в 2011 г.;

- оборачиваемость собственного капитала снижается, если в 2010 г. на каждый рубль вложенного капитала приходилось 2,8 руб. выручки от продаж, то в 2012 г. эта сумма составила 0,03 руб., что свидетельствует о сильном снижении эффективности использования собственного капитала;

- оборачиваемость запасов и затрат в 2011 г. снизилась с 8,9 оборотов в 2010 г. до 3,4 оборотов, а в 2012 г. произошло еще большее замедление их оборачиваемости до 1,0 оборотов в результате увеличения величины запасов и затрат, о чем свидетельствует и коэффициент текущей ликвидности (L4);

- оборачиваемость денежных средств снижается, за три года количество оборотов за год снизилось почти в 44 раза с 208,7 оборотов до 4,7 оборотов в результате значительного уменьшения суммы денежных средств;

-оборачиваемость средств в расчетах замедляется, что свидетельствует об увеличении дебиторской задолженности, за три года оборачиваемость их снизилась с 3,8 оборота до 1,0 оборота;

- замедление оборачиваемости дебиторской задолженности привело к увеличению среднего срока погашения дебиторской задолженности с 95 дней в 2010 г. до 360 дней в 2012 г., однако, несмотря на это, все же намечаются положительные тенденции, так как в 2011 году данный показатель составлял - 900 дней оборота;

|

|

|

- оборачиваемость кредиторской задолженности замедляется с 2,8 оборота в 2010 г. до 1,0 оборота в 2012 г., что привело к увеличению среднего срока возврата долгов организации по текущим обязательствам: с 129 дней в 2010 г. до 360 дней в 2012 г.

|

|

|

|

|

Дата добавления: 2014-11-25; Просмотров: 1633; Нарушение авторских прав?; Мы поможем в написании вашей работы!