КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие финансовых потоков

|

|

|

|

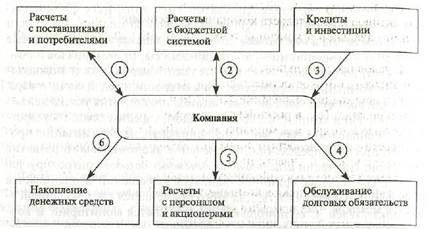

Основные финансовые потоки компании

Реальным наполнением многообразных внутренних и внешних денежных отношений компании с другими участниками экономического процесса являются денежные средства компании. Денежные средства компании — это аккумулированные в денежной форме доходы и поступления, находящиеся в постоянном хозяйственном оороте у компании и используемые ею для коммерческой деятельности.

Денежные средства компании представляют собой один из видов 'е финансовых активов1, представляющих собой средства в различной валюте, легко реализуемые ценные бумаги и денежные документы.

Финансовые активы и финансовые обязательства компании вмес-е с финансовыми активами и обязательствами других участников юмики находятся в постоянном кругообороте, образуют финансовые потоки. Основные функциональные направления финансовых Стоков компании представлены на рис. 10.3.

Активы (от лат. activus — действенный).

| |||||||||

| |||||||||

| |||||||||

| |||||||||

| |||||||||

|

Рис. 10.3. Основные функциональные направления финансовых потоков компании

В условиях успешного функционирования компании к финансовым потокам относятся следующие:

1) денежные расчеты компании с поставщиками сырья, материа

лов, оборудования и потребителями ее продукции (занимая промеж

уточное положение между поставщиками и потребителями, компания

балансирует эти финансовые потоки и создает условия для накопле

ния финансовых ресурсов для своего развития);

2) денежные расчеты с бюджетной системой включают перечисле

ние части добавленной стоимости в бюджетную систему б форме раз

нообразных налогов и получение из нее бюджетных ресурсов на раз

витие в основном в форме целевых программ;

|

|

|

3) получение компанией кредитов и инвестиций на развитие ее

материально-технической и технологической базы от коммерческих

банков, отечественных и зарубежных инвесторов, путем осуществле

ния проектного финансирования, размещения ценных бумаг компа

нии на фондовом рынке;

4) обслуживание долговых обязательств компании перед коммер

ческими банками и инвесторами путем своевременного погашения

основного долга и процентов по нему;

5) расчеты компании с физическими лицами — работниками этой

компании путем внедрения эффективных «зарплатных проектов» с

использованием пластиковых карточек и с акционерами путем выпла

ты им дивидендов;

6) накопление денежных средств для дальнейшего развития ком

пании формально завершает цикл движения ее финансовых активов и

обязательств..:

Однако в реальной действительности процесс движения финансо-активов и обязательств компании непрерывен. Поиск в этом движении начальной и конечной точки имеет лишь познавательное значение.

В условиях стабильной, развитой экономики движение различных

финансовых потоков осуществляется также стабильно, плавно. В условиях переходной экономики эти потоки в значительной степени деформированы. Так, в российской экономике относительно налажены расчетные потоки 1 и 2. Финансовый поток 3, связанный с кредитами и инвестициями, недостаточно развит из-за слабости российской банковской системы и инвестиционных фондов, низкой инвестиционной привлекательности российской экономики для иностранных инвесторов. Многие российские компании практически не имеют финансовых потоков 4, 5 и 6. Они не способны погасить задолженности перед бюджетной системой и обеспечить даже простое воспроизводство.

Движение разнообразных финансовых потоков компании отражается на соответствующих конкретных счетах бухгалтерского учета ее финансово-хозяйственной деятельности1. Упрощенная модель баланса представлена в табл. 10.1.

|

|

|

Таблица 10.1 Бухгалтерский баланс компании, млрд руб.1

| На | На конец | На | На конец | ||

| Актив | начало | отчетного | Пассив | начало | отчетного |

| года | периода | года | периода | ||

| I. Внеоборотные ак- | III. Капитал и | ||||

| тивы | резервы | ||||

| П. Оборотные акти- | IV. Долгосрочные | ||||

| вы | обязательства | ||||

| V. Краткосрочные | |||||

| обязательства | |||||

| Сумма активов | Сумма пассивов | Н8 |

Цифры условные.

Цифры условные.

Бухгалтерский баланс компании отражает движение ее активов и пассивов.

Развернутый План счетов бухгалтерского учета финансово-хозяйствен ной деятельности организации утвержден приказом Министерства финансов Российской Фе-Дерации от 31 октября 2000 г.

Развернутый План счетов бухгалтерского учета финансово-хозяйствен ной деятельности организации утвержден приказом Министерства финансов Российской Фе-Дерации от 31 октября 2000 г.

Активы компании дают представление о движении ее имущественного потенциала, возможностях развития. На активных счетах бухгалтерского учета отражается состав имущества компании, сгруппированного по его роли в процессе воспроизводства. Активы компании включают внеоборотные и оборотные активы. К внеоборотным активам относятся нематериальные активы (патенты, лицензии, ноу-хау, товарные знаки, программные средства, деловая репутация компании и др.), основные средства (здания, сооружения, машины, оборудование, земельные участки и др.), незавершенное строительство и долгосрочные финансовые вложения (инвестиции в дочерние, зависимые и другие компании, займы на срок более 12 месяцев и др.). Оборотные активы компании составляют запасы (сырья, материалов, готовой продукции и др.), дебиторская задолженность, краткосрочные финансовые вложения (краткосрочные инвестиции и займы другим компаниям, вложения в государственные и корпоративные ценные бумаги), денежные средства в кассе, на расчетных счетах и др.

Активы компании дают представление о движении ее имущественного потенциала, возможностях развития. На активных счетах бухгалтерского учета отражается состав имущества компании, сгруппированного по его роли в процессе воспроизводства. Активы компании включают внеоборотные и оборотные активы. К внеоборотным активам относятся нематериальные активы (патенты, лицензии, ноу-хау, товарные знаки, программные средства, деловая репутация компании и др.), основные средства (здания, сооружения, машины, оборудование, земельные участки и др.), незавершенное строительство и долгосрочные финансовые вложения (инвестиции в дочерние, зависимые и другие компании, займы на срок более 12 месяцев и др.). Оборотные активы компании составляют запасы (сырья, материалов, готовой продукции и др.), дебиторская задолженность, краткосрочные финансовые вложения (краткосрочные инвестиции и займы другим компаниям, вложения в государственные и корпоративные ценные бумаги), денежные средства в кассе, на расчетных счетах и др.

Пассивы1 компании дают представление об обязательствах компании и возможностях их погашения. На пассивных счетах бухгалтерского учета отражаются источники формирования финансовых активов компании и направления их использования. Пассивы компании включают капитал и резервы, долгосрочные и краткосрочные обязательства. В статье «Капитал и резервы» отражается движение собственного капитала компании. Основными его элементами являются уставный, добавочный и резервный капитал, нераспределенная прибыль, фонды накопления, целевое финансирование и поступления из бюджета, отраслевых и межотраслевых внебюджетных фондов и др. Уставный капитал составляют взносы (вклады) учредителей компании. Он является основным, первоначальным источником собственного капитала компании. Добавочный капитал формируется за счет прироста стоимости имущества при переоценке основных средств, эмиссионного дохода от продажи акций по цене выше их номинальной стоимости, а также безвозмездно полученного имущества. Добавочный капитал используется для погашения убытков по результатам работы компании за год, увеличения уставного капитала, погашения сумм снижения стоимости имущества компании от его переоценки и другие цели. Резервный капитал формируется за счет отчислений от прибыли и используется для покрытия убытков, погашения облигаций компании, выкупа акций, выплаты дивидендов при нехватке или отсутствии

|

|

|

Пассив (от лат. passivus — пассивный).

Пассив (от лат. passivus — пассивный).

ибыли. Нераспределенная прибыл ь_н<траияяется на создание целевых фондов потребления, накопления и др.

Долгосрочные обязательства включают задолженность компании по банковским кредитам и прочим займам, подлежащие погашению более чем через 12 месяцев. Краткосрочные обязательства показывают задолженность компании, требующую срочного погашения.

Все статьи актива и пассива показываются на начало и конец года. Они отражают изменения в движении разнообразных финансовых потоков за год. В конечном счете активы балансируются с пассивами.

|

|

|

|

|

Дата добавления: 2014-11-09; Просмотров: 533; Нарушение авторских прав?; Мы поможем в написании вашей работы!