КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопросы ситуационного анализа для предприятия, работающего на конкурентных рынках

Глава 29

L

Первый вид исследований проводится на основе анализа данных, получаемых из специальных публикаций, справочников, статистических сборников и других источников, называемых вторичными данными.

Первый вид исследований проводится на основе анализа данных, получаемых из специальных публикаций, справочников, статистических сборников и других источников, называемых вторичными данными.

Второй вид исследований опирается на первичные данные, формируемые непосредственно в местах их сбора в определенные сроки. Они получаются в процессе проведения специальных обследований, опросов, тестирования и т.п. При этом широко используются пробные продажи, наблюдения, экспертизы и специальные эксперименты по «проигрыванию» рыночных ситуаций. «Полевые» исследования позволяют оценить поведение потребителей на рынке, выявить эффективность стимулирования и рекламы, исследовать отношение к потребительским параметрам товара, определить намерения поставщиков и посредников.

Внутренняя, внешняя и исследовательская маркетинговая информация может носить различный характер в зависимости от периодичности возникновения, назначения, отношения к обработке и т.д.

По периодичности или стабильности возникновения маркетинговую информацию подразделяют на постоянную, переменную и эпизодическую. Постоянная информация отражает постоянные, т.е. длительное время неизменные величины маркетинговой среды. Переменная информация показывает фактические количественные и качественные характеристики функционирования объектов маркетинга. Эпизодическая информация формируется по мере необходимости, например, когда нужно получить дополнительные данные о новом конкуренте для оценки возможного изменения цены продаваемого товара.

По назначению маркетинговую информацию делят на: справочную, рекомендательную, нормативную, сигнальную и регулирующую.

Справочная информация носит ознакомительный, вспомогательный характер, отражает относительно стабильные признаки объектов маркетинга и представляется в виде системы справочников по фирмам, технико-эксплуатационным характеристикам продукции, ценам, тарифам и т.п.

Рекомендательная информация формируется в результате специальных маркетинговых исследований или на основе анализа данных, приводимых в печатных изданиях и коммерческих базах данных. Она содержит прогнозы продажи продукции, приоритеты выбора целевых рынков, агентов-посредников, фирм-поставщиков сырья и т.п.

Нормативная информация формируется в основном в производственной сфере и включает нормы и нормативы различных элементов производства, а также нормативные законодательные акты.

Сигнальная информация возникает обычно в ходе появления отклонений фактического поведения объектов маркетинговой среды от запланированного.

После установления причин отклонений с целью их устранения выполня

ются соответствующие мероприятия, отражаемые в регулирующей ин

формации. /

Существенное значение придается классификации маркетинговой информации по отношению к обработке. При этом маркетинговые данные подразделяются на первичные, вторичные и производные.

Первичные и вторичные данные были рассмотрены ранее. Производная информация является результатом первичной, вторичной либо другой производной информации с целью формирования информации, ориентированной на решение поставленной задачи. Она может формироваться в виде логических выводов и заключений.

Информационное и коммуникационное обеспечение

Рассмотренные особенности организации информационного обеспечения

Рассмотренные особенности организации информационного обеспечения

маркетинговой деятельности позволяют заключить, что создание эффективных

систем маркетинговой информации требует от специалистов-маркетологов

творческого подхода, а большие объемы маркетинговой информации обус

ловливают применение современных компьютерных технологий. |

Контрольные вопросы *■

1. Назовите и охарактеризуйте основные части маркетинговой среды.

2. Каковы основные принципы формирования и использования информа

ции в системе управления маркетингом?

3. Что такое маркетинговая информационная система? *

4. Каковы основные стадии коммуникационного процесса?

5. Что такое экспериментальные системы и каковы их основные компо

ненты?

6. Раскройте понятие системы маркетинговой информации, назовите ее

подсистемы.

332 Глава 30

ГЛАВА 30. КОНТРОЛЬ В МАРКЕТИНГЕ

ГЛАВА 30. КОНТРОЛЬ В МАРКЕТИНГЕ

1. Объекты контроля

Контроль как одна из функций управления производственно-коммерческой деятельностью предприятия занимает в маркетинге заметное место. Прежде всего это форма целенаправленного воздействия на коллектив предприятия, систематическое наблюдение за деятельностью предприятия, сравнение фактических результатов деятельности с запланированными. Конечный результат контроля — выработка корректирующих воздействий на управляемые факторы и рекомендаций по приспособлению деятельности предприятия к неконтролируемым факторам. Контроль (ревизия) маркетинга представляет собой глубокую аналитическую работу, в результате которой администрация предприятия отказывается от неэффективных методов управления маркетингом и изыскивает новые, отвечающие условиям выживания предприятия способы и инструменты воздействия на контролируемые факторы и адаптации к неуправляемым (жестким) факторам внутренней и внешней среды.

Основные объекты контроля — это объем продаж, размеры прибылей и убытков, реакция покупателей на предлагаемые предприятием новые товары и услуги, соответствие запланированных и реальных (фактических) результатов производственно-коммерческой деятельности. В стратегическом плане предприятию важно знать, действительно ли и достаточно ли эффективно оно использует все имеющиеся у него маркетинговые возможности.

Принятая система контроля не обязательно должна поддерживать управление маркетингом на неизменном уровне и в пределах строго выбранных стандартов. Со временем даже самые прогрессивные методы управления устаревают и становятся неадекватными стратегической задаче выживания. Поэтому управление предприятием должно быть гибким, адаптивным, а система контроля — способствовать изысканию новых, соответствующих изменениям во внешней среде методов (способов, процессов) руководства производственно-коммерческой деятельностью.

Однако избыточный объем контрольных операций, особенно при стабиль

ном положении предприятия на рынке, тем более при положительной дина

мике производства и реализации выпускаемой продукции, может привести

к крайне нежелательным последствиям: отвлечению руководящего персонала

и исполнителей разного уровня от выполнения основных служебных обязан

ностей и переключению на излишние контакты с контролерами и ревизорами.

Проведение контроля должно соответствовать требованиям достаточности и

своевременности. Контроль ради контроля без достаточных на то оснований

приводит в конечном счете к обратному результату — к снижению эффек

тивности управления маркетингом, особенно на,среднем и низшем уровнях

иерархической системы предприятия. /

Итак, в рамках управления маркетингом на предприятии для создания наиболее благоприятных условий производства и достижения коммерческих целей следует осуществлять контроль по нескольким пунктам.

1. Соответствие плановых показателей реальным показателям производственно-коммерческой деятельности по плановым (временным) периодам. Цель контроля — установить совпадение или несоответствие основных запланированных показателей реально достигнутым результатам по объемам реализации товаров и услуг, доходам и прибылям, рентабельности в целом,

Контроль в маркетинге 333

по отдельным товарам и по целевым рынкам, на которых работает предприятие.

по отдельным товарам и по целевым рынкам, на которых работает предприятие.

В рамках контроля за фактическим выполнением плановых заданий производится значительный объем аналитической работы, включающей:

изучение занимаемой предприятием доли рынка сбыта, соответствие фактической доли рынка производственным и коммерческим возможностям;

анализ использования возможностей реализации произведенной и отгруженной с предприятия продукции;

анализ соотношения затрат на проведение маркетинговых мероприятий с фактической реализацией произведенной продукции, т.е. оценка эффективности затрат на маркетинг;

контроль за поведением покупателей (оптовых и розничных торговых посредников) и потребителей продукции предприятия, т.е. установление уровня удовлетворенности покупателей и потребителей коммерческой деятельностью предприятия на целевых рынках;

контроль за поведением конкурентов, степенью их воздействия на позиции предприятия на рынке, на выполнение плановых показателей.

Цель подобного контроля состоит в установлении реального отклонения фактического состояния производственно-хозяйственной деятельности предприятия от плановых установок для последующей выработки корректирующих воздействий. За этот вид контроля и принятие корректирующих мер отвечает высшее руководство, управляющие среднего звена при поддержке соответствующих планово-экономических функциональных структур предприятия.

2. Контроль прибыльности производственно-коммерческой деятельности

предприятия наиболее важен для диверсифицированных, с точки зрения то

варного ассортимента, предприятий и крупных торговых компаний, реали

зующих свои товары и услуги по многим каналам товародвижения, на многих

целевых рынках (сегментах рынка).

Поскольку получение информации об издержках производства по каждому товару, отправленному на склад готовой продукции предприятия, не представляет особого труда для системы учета и отчетности, эта информация в обработанном виде может поступать на стол руководителям и управляющим более низких уровней в установленные интервалы времени (декада, месяц, квартал и т.п.). Значительно сложнее и важнее контролировать издержки обращения, т.е. затраты в системе товародвижения, которые связаны с транс-портно-экспедиторской работой, промежуточным складированием и хранением товаров, выбором каналов сбыта, позиционированием товаров в рыночном пространстве, организацией мест продаж. От того, насколько объективной и своевременной будет информация о движении товаров к покупателям и наличии узких мест в системе физического распределения, будет зависеть и эффективность принимаемых руководством предприятия корректирующих воздействий.

Функции контроля за эффективностью (Прибыльностью) операций в рамках принятой системы товародвижения обычно осуществляются внутренней ревизионной службой предприятия, которую часто называют службой внутреннего аудита.

3. Стратегический контроль маркетинга. Предприятие, ориентирующееся

в своей производственно-коммерческой деятельности на долговременный ус

пех, через определенные интервалы времени должно проводить критическую

оценку эффективности всей маркетинговой деятельности. Динамично разви

вающийся мир, структурные изменения в отраслях промышленности, новые

334 Глава 30

общественные ориентиры (например, на повышение качества жизни), социально-этические нормы производства и потребление товаров, экологические императивы — все эти и многие другие важные для предприятия факторы могут в реальности привести к отказу от ранее намеченных" целей, смене модели развития, существенной корректировке ранее принятых планов, стратегий и программ. Каждое предприятие обязано периодически проводить оценку своего подхода к маркетинговой деятельности и его соответствия меняющимся условиям внешней среды1. Этот вид контроля назван ревизией маркетинга: «Ревизия маркетинга — комплексное, системное, беспристрастное и регулярное исследование маркетинговой среды фирмы (или ее организационной единицы), ее задач, стратегий и оперативно-коммерческой деятельности с целью выявления возникающих проблем и открывающихся возможностей для выработки рекомендаций по совершенствованию маркетинговой деятельности фирмы».

общественные ориентиры (например, на повышение качества жизни), социально-этические нормы производства и потребление товаров, экологические императивы — все эти и многие другие важные для предприятия факторы могут в реальности привести к отказу от ранее намеченных" целей, смене модели развития, существенной корректировке ранее принятых планов, стратегий и программ. Каждое предприятие обязано периодически проводить оценку своего подхода к маркетинговой деятельности и его соответствия меняющимся условиям внешней среды1. Этот вид контроля назван ревизией маркетинга: «Ревизия маркетинга — комплексное, системное, беспристрастное и регулярное исследование маркетинговой среды фирмы (или ее организационной единицы), ее задач, стратегий и оперативно-коммерческой деятельности с целью выявления возникающих проблем и открывающихся возможностей для выработки рекомендаций по совершенствованию маркетинговой деятельности фирмы».

2. Внутренняя и внешняя ревизия маркетинговой деятельности

При осуществлении контроля маркетинга предприятие может обходиться силами собственной ревизионной службы (внутренний аудит) или привлекать для этой работы независимых экспертов на основе договора с одной из специализированных консультационных организаций. У того и другого метода проведения ревизии есть преимущества и недостатки.

При осуществлении ревизии собственными силами предприятие может решить все связанные с этой работой проблемы быстро и оперативно. Кроме того, внутренний аудит маркетинга оказывается значительно дешевле, чем внешний. Для ревизоров — сотрудников предприятия доступна вся без ограничения служебная информация, в том числе конфиденциального характера. Внутренним ревизорам нет необходимости вникать в специфические вопросы организации производства и реализации продукции предприятия — они профессионально осведомлены в этих вопросах.

Недостаток внутреннего аудита заключается в том, что собственной ревизионной службе нельзя поручить проведение масштабных и глубоких проверок, поскольку эти службы, как правило, малочисленны даже на крупных предприятиях. Кроме того, при внутреннем аудите маркетинга далеко не во всех случаях возможна объективная и беспристрастная оценка дел на предприятии: ревизоры — сотрудники предприятия адаптированы к внутренней среде и могут не обратить внимания на некоторые существенные недостатки в маркетинговой деятельности.

Привлечение профессионалов-аналитиков и консультантов «со стороны» обеспечивает предприятию более глубокую проработку проблемы, выход на объективные и беспристрастные результаты обследования маркетинговой деятельности и выработку эффективных рекомендаций по ее совершенствованию. Услуги внешних маркетинговых ревизоров могут обойтись предприятию значительно дороже внутреннего аудита. Однако внешний аудит, как правило, отличается комплексным подходом экспертов-аналитиков к выработке стратегии маркетинга предприятия, созданию условий для укрепления позиций предприятия на рынке.

Проведение ревизии маркетинга, в особенности с помощью привлеченных внешних экспертов-консультантов, разделяется на несколько последователь- ных этапов: 1 Котлер Ф. Основы маркетинга. — С.598.

Контроль в маркетинге

нреддонтрактный период, — проведение переговоров, уточнение и,елей исследования, разработка технического задания, подписание договора;

нреддонтрактный период, — проведение переговоров, уточнение и,елей исследования, разработка технического задания, подписание договора;

диагностическое обследование — сбор необходимой информации, кабинетные исследования, проведение опросов, анкетирование, наблюдение, контакты с потребителями продукции предприятия, другие информационно-поисковые мероприятия;

анализ и обработка информации — оценка полноты и достаточности собранной информации, ее структурирование и систематизация;

подготовка и согласование с заказчиком отчета и рекомендаций по результатам обследования — оформление отчета (доклада) по согласованной с заказчиком форме, комментарии к выработанным рекомендациям, особенно в отношении стратегической программы маркетинга предприятия;

этап сопровождения. Продолжительность его согласовывается между заказчиком и исполнителем ревизии маркетинга. Содержанием этой работы является периодическое консультирование предприятия по внедрению в практику рекомендаций консультантов, внесению необходимых корректировок в рекомендации по совершенствованию маркетинговой деятельности предприятия.

3. Обратные связи в системе контроля маркетинга

Предприятие, осуществляя свою производственно-коммерческую деятельность, постоянно находится под действием факторов внешней и внутренней среды. Некоторые из факторов можно отнести к категории контролируемых, т.е. поддающихся изменениям под воздействием определенных мероприятий, проводимых руководством и соответствующими маркетинговыми службами. Классическим примером контролируемого фактора внешней среды является поведение покупателей (потребителей) товаров. С помощью рекламы, других мероприятий по формированию спроса и стимулированию продаж (цены, призовая, премиальная торговля, модернизация и модификация товаров и т.п.) предприятие может модифицировать поведение покупателей, привлекая их внимание к одним товарам и превращая потенциальный спрос на рынке в реальные продажи.

К неконтролируемым факторам внешней среды обычно относят систему государственного регулирования предпринимательской деятельности, технические, санитарные, экологические и другие нормы и стандарты, таможенные тарифы, средства нетаможенного регулирования и т.п. Предприятие должно быть хорошо проинформировано о наличии во внешней среде всех важных для его выживания жестких факторов,/к которым оно вынуждено так или иначе приспосабливаться, адаптироваться.

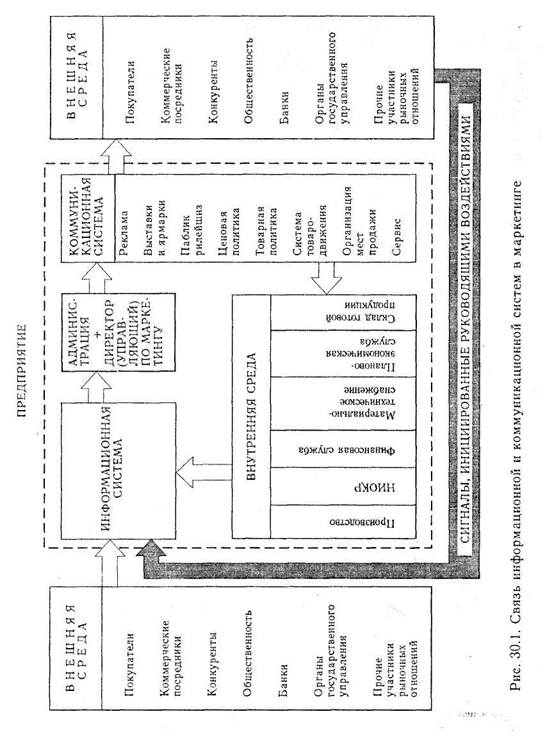

Все факторы внешней среды (управляемые и неуправляемые) проявляются через передачу участникам рыночных отношений определенной информации (сигналов). Задача информационной системы предприятия состоит в том, чтобы из обилия различной информации (информационного шума) отобрать ту, которая важна для управления предприятием. Следующим этапом этого процесса является обработка и систематизация отобранной информации и передача ее руководству предприятия для принятия управляющих решений.

В рамках совершенствования управления деятельностью предприятия значительную роль играют коммуникационные системы (отделы, бюро, службы), в обязанности которых входит поддержание связей с общественностью,

336 Глава 30

рынком, покупателями и потребителями продукции, правительственными организациями, прессой, рекламными и другими организациями. С точки зрения контроля за состоянием и изменениями, происходящими во внешней среде, в задачу коммуникационной службы входит воздействие на переменные факторы внешней среды: поведение покупателей (потребителей), действия коммерческих посредников, торгового персонала, руководителей филиалов, отделений и представительств предприятия в стране и за рубежом. Коммуникационная система предприятия должна не только обеспечить оперативную отправку материалов и использование соответствующих каналов связи для их передачи, но и нести ответственность за точные формулировки и однозначное толкование управляющей информации теми, кому она предназначена.

Для осознания организационного принципа построения контроля маркетинга через обратные связи важно понять, как в системе управления предприятием увязаны информационная и коммуникационная функции (подфункции) (рис. 30.1).

Информационная система в рамках своей основной деятельности по сбору и обработке информации, поступающей из внешней (и внутренней) среды, должна особенно внимательно обрабатывать и систематизировать те сигналы, которые инициируются воздействием предприятия на управляемые факторы. Эта своеобразная обратная связь в режиме контроля маркетинга должна дать однозначный ответ об удаче или, напротив, неудаче рекламной кампании, политики цен, товарной политики, других мероприятий по формированию спроса и стимулированию продаж. Очевидно, наиболее объективными показателями и объектами контроля через обратные связи являются рост или падение продаж, увеличение или уменьшение прибыли, расширение или сужение рынков сбыта и т.п. Живая связь между информационной и коммуникационной системами через обратные связи должна обеспечить руководство предприятия объективными данными об эффективности затрат на проведение различных мероприятий по формированию спроса и стимулированию сбыта и продаж.

4. Ситуационный анализ как инструмент самоанализа и самоконтроля

Контроль — заключительная стадия цикла управления маркетингом, завершающее звено процесса принятия и реализации решения. Конечно, это положение вовсе не означает, что контроль как элемент всего процесса управления маркетингом не должен применяться и на других стадиях цикла управления. Контроль позволяет не только выявлять, но и предупреждать различные отклонения, ошибки и недостатки, находить резервы и возможности развития, приспособления к изменяющимся условиям внешней и внутренней среды.

Контроль в системе управления тесно связан с учетом и отчетностью. Например, в маркетинговой системе управления учет продаж товаров в динамике позволяет руководству предприятия определять, в какой стадии жизненного цикла находится выпускаемая продукция, какие меры следует предпринимать для продления жизненного цикла товара (модификация, модернизация, стимулирование сбыта и т.п.) или же для снятия продукции с производства и замены ее новыми товарами. Контроль важен для каждого из типов управления — линейного, корректируемого, разветвленного, ситуационного, поискового. Однако он жизненно необходим (особенно кор-

Контроль в маркетинге

|

338. Глава 30

ректирующие обратные связи) для ситуационного процесса управления, который в основных чертах совпадает с маркетинговым управлением сложными производственными системами.

ректирующие обратные связи) для ситуационного процесса управления, который в основных чертах совпадает с маркетинговым управлением сложными производственными системами.

Существенную пользу для управления маркетингом и контроля за результатами хозяйственной деятельности предприятия может оказать так называемый ситуационный анализ. Его цель — представить руководству и руководителям отдельных подразделений «фотопортрет» того положения, в котором на момент проведения анализа находится предприятие. Ситуационный анализ охватывает в комплексе всю деятельность предприятия и в конечном итоге должен привести к выдвижению новых целей, оценке способов их достижения, принятию решений, выработке соответствующих стратегий и т.п. (рис. 30.2).

Ситуационный анализ — исключительно действенный метод контроля за положением предприятия на конкурентном рынке. Хорошо проведенный, он позволит руководству избавиться от иллюзий и трезво взглянуть на истинное положение вещей на предприятии, наметить новые, перспективные направления развития основной хозяйственной деятельности, в том числе и на внешних рынках. Если предприятие имеет филиалы, представительства или агентскую коммерческую сеть, в том числе за рубежом, то ситуационный анализ по полной или несколько модифицированной программе следует проводить и руководителям сбытовой сети.

Список вопросов для проведения ситуационного анализа достаточно обширен. Ситуационный анализ окажется полезным только в том случае, если руководить им будет один из управляющих предприятия, который вместе с другими руководителями сможет участвовать в анализе ответов на наиболее сложные вопросы.

|

|

Дата добавления: 2014-11-16; Просмотров: 889; Нарушение авторских прав?; Мы поможем в написании вашей работы!