КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Часть III. Особенности маркетинга в различных сферах деятельности 2 страница

|

|

|

|

Контрольные вопросы,,:

1. Дайте характеристику организационной структуры управления службы

маркетинга на предприятии.

2. Каковы основные задачи и функции отдела конъюнктуры рынка, спроса

и рекламы продукции (маркетинга)?

3. Охарактеризуйте основные задачи и функции отдела сбыта.

4. Каковы основные задачи и функции бюро прогнозирования и плани

рования маркетинга, бюро изучения рынка сбыта и спроса?

5. Как взаимосвязан отдел маркетинга с другими подразделениями пред

приятия?

Глава 34

ГЛАВА 34. ДИРЕКТОР ПО МАРКЕТИНГУ НА ПРЕДПРИЯТИИ

ГЛАВА 34. ДИРЕКТОР ПО МАРКЕТИНГУ НА ПРЕДПРИЯТИИ

Как показывает практика, организационная структура отдела маркетинга может иметь одну из следующих ориентации по: функциям, товарам, рынкам и покупателям, регионам, по функциям и рынкам, по функциям и регионам.

Достоинства и недостатки того или иного характера ориентации некоторых отделов маркетинга приведены в табл. 34.1. Многие предприятия пытаются сочетать преимущества функциональной системы управления с меняющимися требованиями к различным товарам и рынкам. Поэтому в организации отделов или служб маркетинга учитывается позиция управляющего по товарам и управляющего по рынкам.

Таблица 34.1 Достоинства и недостатки отдела маркетинга в зависимости от его ориентации

| Отдел маркетинга, ориентированный по | Достоинства | Недостатки |

| функциям- | Простота системы; возможность ясно очертить круг обязанностей | Порождает местничество (каждая функциональная группа стремится выполнять только свои функции) |

| товарам и товарным группам | Создается в крупных децентрализованных компаниях | Координация требует больших затрат времени со стороны руководства компании |

| рынкам и покупателям | Филиал специализируется на выпуске определенного товара на основе своих рынков или постоянных покупателей | Дублирование работ |

| регионам | Крупные децентрализованные компании с обширными рынками Особенно пригодна для международных фирм | Дублирование работ Проблемы связи и координации |

Основные обязанности и полномочия управляющего по товарам можно выразить в четырех видах деятельности.

|

|

|

Планирование. При разработке тактики и стратегии предприятия управляющий по товару обычно отвечает за подготовку подробных планов маркетинга своего товара, прогнозирования тенденций изменения продаж и др.

Сбор и оценка, информации. Необходимо изучать обстановку на рынке, следить за конкурентами, за новыми товарами и принимать стратегические решения.

Координация. Управляющий должен координировать деятельность всех подразделений предприятия, которые оказывают влияние на успешное осуществление маркетинга данного товара.

Пиоектор по маркетингу на предприятии

Контроль. Эта обязанность включает аспекты контроля за соотношением иен и расходов, а также введением на рынок новых товаров и снятием с яроизводства старых.

Контроль. Эта обязанность включает аспекты контроля за соотношением иен и расходов, а также введением на рынок новых товаров и снятием с яроизводства старых.

Управляющий по рынкам представляет сегмент рынка. Следовательно,

Х1я каждого сегмента должна быть выработана своя стратегия маркетинга,

1 это в свою очередь предопределяет необходимость назначения управляю

щих по сегментам рынка. В основу организации по сегментам рынка поло

жены следующие критерии: I

предприятие специализируется на определенной группе товаров и услуг - должно удовлетворять потребности рынка путем их продажи;

на предприятии должен быть создан информационный центр для сбора, ^работки и накопления необходимой информации о рынках. На основе собираемой информации предприятие прогнозирует спрос на своих рынках:^ыта.

|

| Рис. 34.1. Фирма с диверсифицированным производством, располагающая одним рынком (увеличение штата управляющих производством) |

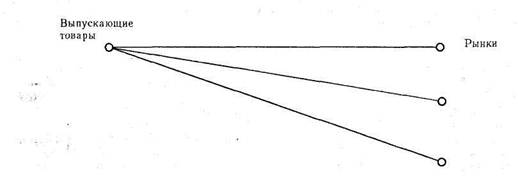

Увеличение выпуска существующей или новой продукции, расширение меющихся рынков и освоение новых постоянно порождают новые проблемы г организации управления. Эти проблемы на различных предприятиях ре-_аются по-разному в зависимости от состояния производства и положения • рынке. Например, на предприятии с диверсифицированным производст-м при условии, что имеется один рынок и постоянная группа показателей, зеличивается персонал управляющих производством (рис. 34.1). В этой си--уации внимание руководства фирмы направлено на улучшение качества -родукции по сравнению с продукцией конкурентов, сохранение доли рынка покупателей. Предприятие с однородным производством, имеющее несколько рынков сбыта, идет по линии увеличения штата управляющих сбытом рис. 34.2). Здесь внимание руководителей направлено на расширение существующих рынков сбыта и поиски новых. На предприятиях с диверсифицированным и неоднородным производством управляющие сбытом несут -олную ответственность за планирование и развитие вверенных им сегментов производства и сбыта.

|

|

|

Глава 34

Рис. 34.2. Фирма, производящая один вид товара и

располагающая несколькими рынками сбыта (увеличение штата управляющих производством)

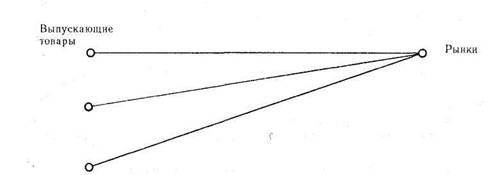

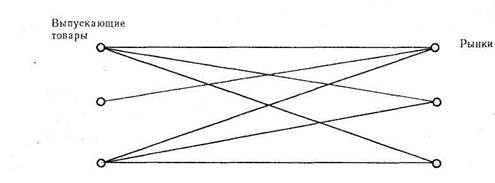

Существует и третья система: предприятия с диверсифицированным производством и большим количеством рынков сбыта. Создается как бы «перекрещивающаяся» структура производства и сбыта. Эта система усложняет проблему планирования и управления (рис. 34.3).

Рис. 34.3. Фирма с диверсифицированным производством, располагающая многочисленными рынками, с "перекрещивающейся" структурой производства и сбыта

Руководство предприятий по-разному решает проблемы организации управления. Одни идут по линии укрепления управленческой базы за счет назначения новых управляющих производством, другие — по пути усиления сбытового аппарата. Усиление обоих направлений дает возможность предприятию, с одной стороны, обеспечить рыночную ориентацию, необходимую в условиях острой конкуренции, с другой — создать определенный баланс между производством и сбытом, при котором не нарушалась бы деятельность всей фирмы в целом.

|

|

|

Директор по маркетингу на предприятии

Задачи, обязанности, права и ответственность директора по маркетингу

Задачи, обязанности, права и ответственность директора по маркетингу

Задачи, обязанности, права и ответственность

Задачи, обязанности, права и ответственность

Задачи

Задачи

1. Руководит разработкой стратегии и тактики маркетинга на предприятии. Координирует

службы предприятия по выполнению требований потребителей к выпускаемой продукции и

удовлетворению их платежеспособного спроса на продукцию предприятия.

2. Организует исследования, связанные с изучением спроса на продукцию предприятия и

конъюнктуры рынка.

3. Обеспечивает рекламу и стимулирование сбыта продукции.

4. В соответствии с договорами обеспечивает выполнение поставок продукции в срок и по

номенклатуре.

5. Осуществляет организацию опорных баз по эксплуатации, ремонту и техническому обслу

живанию выпускаемой продукции.

Обязанности

1. На основе разработанной стратегии маркетинга и с учетом емкости рынка, потребностей,

платежеспособного спроса, освоения новых рынков сбыта руководит коммерческо-сбытовой

деятельностью предприятия.

2. Организует доставку продукции покупателям в согласованные сроки (по графикам) и в

установленном количестве, обеспечивает получение информации о потребительских свойствах

товара, устанавливает прямые или через посредников контакты с потребителями, разраба

тывает мероприятия по повышению эффективности сбытовой сети, участию в выставках-

ярмарках, выходу на новые рынки (внешние и внутренние), повышению качества технического

обслуживания поставленной продукции.

3. Координирует и согласовывает действия всех функциональных отделов по выработке единой

коммерческой политики предприятия.

4. Составляет (с участием подчиненных служб и структурных подразделений) годовые планы

производства и реализации продукции, материально-технического обеспечения, финансовые пла

ны предприятия, контролирует работы по повышению качества и конкурентоспособности выпу

скаемой и новой продукции.

5. Организует сбор, систематизацию, анализ и обобщение всей коммерческо-экономической

информации по конъюнктуре потенциальных рынков сбыта продукции предприятия.

|

|

|

6. Организует сбор информационно-статистических данных по маркетингу (данные по кон

тролю заказов, производству и наличию запасов).

7. Совершенствует и организует работу сбытовой сети.

8. Анализирует издержки обращения, выявляет и ликвидирует экономически необоснованные

расходы.

9. Обобщает предложения и рекомендации руководства предприятия и функциональных служб

по созданию новой продукции, изменению характеристик, конструкций и технологии про

изводства выпускаемой и новой продукции с целью улучшения ее потребительских свойств.

10. Участвует в определении себестоимости (совместно с экономическими, конструкторскими

и техническими службами) новых изделий и разработке мероприятий по снижению себе

стоимости выпускаемой продукции.

11. Рассчитывает размер прибыли предприятия от продажи новой и выпускаемой продукции.

12. По результатам изучения конъюнктуры рынка и спроса на конкретные виды продукции

подготавливает предложения и рекомендации к плану производства продукции предприятия.

13. Анализирует ассортимент выпускаемой продукции и определяет потребность рынка в ней.

14. Выявляет и анализирует передовые тенденции в мировом производстве продукции по

профилю предприятия.

Глава 34

i_______

i_______

15. Организует изучение спроса на выпускаемую продукцию (по статистической отчетности,

обследованиям, опросам, личным интервью, анкетированию и др.).

16. Анализирует конкурентоспособность продукции предприятия. Сопоставляет потребитель

ские свойства товара, цены, издержки производства с аналогичными показателями конку

рирующей продукции, выпускаемой другими предприятиями.

17. Разрабатывает прогнозы (на основе изучения конъюнктуры и емкости рынка) платеже

способного спроса на новую и выпускаемую продукцию.

18. Организует работы по проведению рекламных мероприятий.

19. Обеспечивает обучение дилеров и организует их деятельность в области сбыта.

20. Анализирует каналы реализации продукции предприятия (оптовая торговля, сбытовая

сеть).

21. Обеспечивает подготовку и заключение договоров на поставку продукции и контроль за

их выполнением.

22. Занимается организацией и планированием отгрузки готовой продукции.

23. Организует хранение готовой продукции (комплектация, упаковка, консервация и т.п.).

24. Анализирует уровень ремонта, технического обслуживания и их влияние на сбыт

продукции.

25. Анализирует претензии и рекламации, поступающие от потребителей, и осуществляет

контроль за их полным удовлетворением в установленные сроки.

26. Руководит работой по обоснованному планированию выпуска запасных частей по объему

и номенклатуре.

Права

27. Действовать в пределах своей компетенции от имени предприятия в учреждениях и орга

низациях, заключать договора, выдавать доверенности работникам предприятия на совершение

хозяйственных операций.

28. Направлять и координировать деятельность всех структурных подразделений предприятия

по маркетингу, т.е. изучать спрос потребителей и конъюнктуру рынка, организацию рекламы

и стимулирование сбыта продукции.

29. Заниматься обработкой материалов для формирования планов по маркетингу, заключения

хозяйственных договоров по всем закрепленным направлениям.

30. Вносить руководству предприятия предложения по кадровым вопросам, поощрению работ

ников и привлечению виновных к ответственности за нарушения в производственно-хозяй

ственной деятельности.

Ответственность

31. Обеспечение комплексного подхода к управлению производством и реализацией продукции,

ориентированному на удовлетворение нужд потребителей.

32. Обеспечение проведения качественных маркетинговых исследований и их использование

в хозяйственной и коммерческой деятельности предприятия.

33. Обеспечение контроля за реализацией разработанных программ маркетинга, обеспечи

вающих поставку покупателям продукции надлежащего качества в необходимые сроки и в

количестве в соответствии с договорами.

34. Обеспечение обоснованности и достоверности информации для прогнозов потребительского

спроса и конъюнктуры рынка по продукции, выпускаемой предприятием.

35. Обеспечение действенной рекламы и мероприятий по стимулированию сбыта продукции.

36. Обеспечение ритмичной отгрузки продукции в соответствии с заключенными договорами.

37. Соблюдение сметы расходов по сбыту продукции.

38. Обеспечение единой коммерческой политики на предприятии, а также координации согла-

сования; действий всех функциональных отделов.

Директор по маркетингу на предприятии

Контрольные вопросы

Контрольные вопросы

1. Каковы особенности управления сбытом на предприятиях с рыночной

организацией?

2. Назовите основные задачи, права и обязанности директора по марке

тингу на предприятии.

3. Какие ориентации может иметь организационная структура отдела

маркетинга?

4. Назовите основные обязанности и полномочия управляющего по товарам.

Глава 35

ГЛАВА 35. УПРАВЛЕНИЕ ИНВЕСТИЦИЯМИ НА ПРЕДПРИЯТИЯХ

ГЛАВА 35. УПРАВЛЕНИЕ ИНВЕСТИЦИЯМИ НА ПРЕДПРИЯТИЯХ

1. Капитальные вложения на предприятиях

Изучение деятельности отдельных фирм, предприятий в условиях рыночной экономики является основой для текущего анализа состояния дел на предприятии, прогнозирования хозяйственной деятельности в условиях изменяющейся рыночной конъюнктуры, разработки рекомендаций с целью принятия оптимальных решений и определения рациональных направлений использования ограниченных материальных ресурсов для капитального строительства и развития производства. Необходимо найти оптимальные решения на перспективу при ограниченных объемах капитальных вложений, направляемых на развитие производства. Такие решения накладывают на предприятия большую ответственность, поскольку допущенная ошибка в инвестиционной политике может обернуться для него неприятными последствиями вплоть до разорения. Кроме того, следует отметить, что принятие долгосрочных решений должно предусматривать в будущем стоимость ресурсов, возможную конъюнктуру рынка и положение данной отрасли на рынке средств производства.

Любое предприятие, стремящееся к получению максимальной прибыли, должно таким образом организовать производство, чтобы издержки на единицу выпускаемой продукции были минимальными. Для реализации поставляемой задачи допустим, что на перспективный период цены окажутся неизменными. При этом будут анализироваться лишь два фактора: капитальные вложения и результаты труда, которые на долгосрочный период являются переменными величинами, т.е. с изменением труда будет изменяться и показатель капитальных вложений, или наоборот — изменение инвестиций повлияет на количество производительного труда на предприятии.

Предприятие до тех пор будет продолжать инвестиции, пока отношение выпускаемой продукции в расчете на рубль капитальных вложений не станет равным отношению максимального выпуска продукции на единицу труда

Лед I ед

Лед I ед

где Пк, Пт — максимальный выпуск продукции, полученной в результате вложений капитала или труда; Кед, Tea — Цена единицы капитала и труда.

Предприятие, стремящееся максимизировать свою прибыль, должно решать два принципиальных вопроса: стоит ли ему продолжать свою деятельность; если стоит, то до каких пределов? Предприятие будет продолжать свою деятельность, если при достигнутом уровне производства его доход превзойдет издержки производства. И оно прекратит производство, если полученный суммарный доход от продажи товара не превысит издержки производства.

Чрезвычайно важно установить, до каких пределов предприятие может расширять производство. Если производство одной дополнительной единицы

/правление инвестициями на предприятиях 385

-:зара дает доход, превышающий издержки, связанные с ее изготовлением, •:тда предприятию необходимо увеличивать выпуск продукции. Фирма не:удет продолжать расширять производство, если доход от продажи последней единицы продукции станет равным издержкам ее производства. Если -редприятие все же решило продолжать производство, то оно должно выпускать такое количество продукции, при котором предельный доход будет г эвен предельным издержкам производства. Эти два условия носят универ-:зльный характер и применимы к любой структуре рынка, любой форме: явственности.

-:зара дает доход, превышающий издержки, связанные с ее изготовлением, •:тда предприятию необходимо увеличивать выпуск продукции. Фирма не:удет продолжать расширять производство, если доход от продажи последней единицы продукции станет равным издержкам ее производства. Если -редприятие все же решило продолжать производство, то оно должно выпускать такое количество продукции, при котором предельный доход будет г эвен предельным издержкам производства. Эти два условия носят универ-:зльный характер и применимы к любой структуре рынка, любой форме: явственности.

С помощью капитальных вложений предприятия могут приобрести дополнительное оборудование, станки либо увеличить производственные пло-лади. Это делается с целью снижения издержек производства и повышения 1эхода предприятия. Возникает вопрос, каким образом предприниматель или руководитель предприятия оценивает доход от капитальных вложений, скажем, на приобретение дополнительного, более производительного оборудования? Известно, что ожидаемый доход суммируется по годам эксплуатации:борудования, в течение срока его службы, а капиталовложения осуществляются единовременно. Иными словами, необходимо определить, какую сумму следует заплатить за станок сейчас, чтобы через определенный срок эксплуатации иметь желаемый доход.

В мировой и отечественной практике подобные расчеты называют дисконтированием будущего дохода, а искомую первоначальную сумму, которую необходимо заплатить в настоящее время за оборудование, чтобы получить доход в буд,ущем,-дисконтиро8анной, или текущей стоимостью.

Рассмотрим ситуацию на примере банковских вложений. Ставится задача: какую сумму вкладчик должен внести в банк, чтобы через год получить 1 млн. руб. Чтобы ответить на этот вопрос, необходимо знать процентную ставку по вкладам. Пусть она равна 5%. Тогда вкладчик должен внести в банк х руб. и через год он получит сумму с учетом 5% годовых, т.е. х ■ (1+0,05), а эта величина по условию задачи должна составить 1 млн. руб. Отсюда можно найти сумму первоначального вклада, которая при 5% годовых даст вкладчику через год 1 млн. руб. Это равенство можно записать в следующем виде: х • (1 + 0,05) = 1000.000.

1000.000 О(.о. к

х ~ 7Ш57= 952>4 тыс'руб"

В результате понятно, что сумма 952,4 тыс. руб. и есть дисконтированная величина миллиона рублей.

Как видно из примера, дисконтированная стоимость зависит от процентной ставки. Например, при 8% дисконтированная сумма от 1 млн. руб. составит.

1000.000 пог-п,

у - ТШвГ= 925'9 тыс-руб-

При вкладе в течение двух лет и при 5% годовых дисконтированная сумма от 1 млн. руб. составит:

1000.000 ол_л , ^

х = ШъьГо^Ж) = 9О7'° тыс-руб"

Иными словами, при 5% годовых вкладчик должен положить в банк 907000 руб., чтобы иметь 1 млн. руб. через два года.

25 Маркетинг

386 Глава 35

Следовательно, можно сделать общий вывод, что дисконтированная стоимость любой суммы через определенный период времени.при определенной процентной ставке находится по формуле:

Следовательно, можно сделать общий вывод, что дисконтированная стоимость любой суммы через определенный период времени.при определенной процентной ставке находится по формуле:

Л-4г- <2)

где Дс — дисконтированная стоимость;

х — исходная сумма (может быть любая); у — процентная ставка; г — период времени, годы.

В общем виде, когда период времени (г) оказывается достаточно длительным, формула дисконтированной стоимости может быть представлена в следующем виде:

где я — годы, в течение которых ожидаются ежегодные доходы от вложений.

где я — годы, в течение которых ожидаются ежегодные доходы от вложений.

Аналогичным образом устанавливается дисконтированная, первоначальная стоимость любой суммы единовременных капитальных затрат. Допустим, что предприниматель, покупая станок, намерен использовать его в течение трех лет и получить от его эксплуатации доход — 650.000 руб., причем этот доход распределяется по годам: 150.000 руб. — в первый год эксплуатации, 300.000 руб. — во второй и 200.000 руб. — в третий. Допустим также, что процентная ставка составляет 8%. В таком случае дисконтированная стоимость станка составит:

_ 150.000 300.000 20О000 _ Дс~ 1,08 1,082 1,083 ~554-Ь87 РУб-

Если предположить, что остаточная стоимость станка равна нулю, то получится, что предприниматель должен заплатить за станок только 554.687 руб., чтобы через три года эксплуатации станка иметь 650.000 руб. дохода. Из приведенного расчета видно, что дисконтированная стоимость зависит от конкретной суммы ежегодно ожидаемого дохода. Если изменить суммы доходов по годам, то дисконтированная стоимость станка составит иную цену.

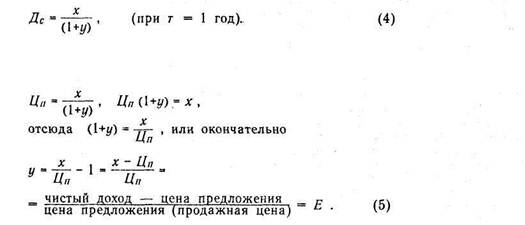

Предприниматель должен сравнивать предельную сумму на изделие (станок) с предельным доходом, получаемым в результате его эксплуатации, или сравнивать цену спроса с ценой предложения.

Цена спроса на товар (капитальные вложения) — это самая высокая цена, которую мог бы заплатить предприниматель. Она равна дисконтированной стоимости ожидаемого чистого дохода от использования приобретенного станка, механизма. Цена предложения (приобретенного товара) определяется как сумма издержек производства этого товара и затрат на его реализацию. Как правило, это твердая цена, т.е. неизменная в течение определенного времени или, как ее обычно называют, продажная цена.

2. Стратегия принятия инвестиционного решения

Инвестиционное решение предприятия сводится к сравнению цены спроса и цены предложения на капитальные вложения, Когда цена спроса превышает предложения, дисконтированная стоимость выше предложений, и предприятию целесообразно делать закупки капитального инвестиционного

Управление инвестициями на предприятиях

товара. Так, если в приведенном примере дисконтированная стоимость станка (цена спроса) составляет 554.687 руб. и три года эксплуатации станка дают доход в сумме 650.000 руб., то при любой продажной цене меньше чем 554.687 руб., например, 500.000 руб., предпринимателю выгодно приобрести станок. Покупая станок за 500.000 руб., он все равно намерен получить доход в 650.000 руб., т.е. такой же доход, что и при покупке по цене 554.687 руб.

товара. Так, если в приведенном примере дисконтированная стоимость станка (цена спроса) составляет 554.687 руб. и три года эксплуатации станка дают доход в сумме 650.000 руб., то при любой продажной цене меньше чем 554.687 руб., например, 500.000 руб., предпринимателю выгодно приобрести станок. Покупая станок за 500.000 руб., он все равно намерен получить доход в 650.000 руб., т.е. такой же доход, что и при покупке по цене 554.687 руб.

Из сказанного можно сделать следующий вывод: если цена спроса на капитальный товар превышает цену предложения, то предприятию имеет смысл приобретать дополнительные станки, оборудование. Поэтому стратегия принятия инвестиционного решения зависит в конечном счете от соотношения цены спроса и цены предложения.

К оценке стратегии принятия инвестиционного решения можно подойти и другим путем. Вместо сравнения дисконтированной стоимости с ценой предложения можно сопоставить ожидаемую норму отдачи от инвестиций и процентную ставку. Для лучшего понимания этого метода обратимся к формуле (3), сделав только одно допущение: для простоты изложения материала полагаем, что срок эксплуатации капитального товара составляет один год. В принципе это упрощение не влияет на окончательные выводы, но вместе с тем отпадает необходимость громоздких расчетов. С учетом этого формула (3) примет вид:

|

| Как отмечалось выше, дисконтированная стоимость (Д) является ценой спроса (Цс), а в условиях равновесия цена спроса равна цене предложения, т.е. Цс = Цп- Проведя соответствующие подстановки, можно получить: |

Вычисленная таким образом величина называется нормой отдачи от инвестиций (Е).

Из формулы (5) видно, что, если чистый доход превосходит цену предложения (продажную цену), то величина х - Цп > 1 и значение Е > 0. Сравнение Е с процентной ставкой и определяет стратегию инвестирования. Покажем это на примере.

Пусть один из приобретаемых станков стоит 150 тыс. руб. и дает чистый доход в размере 180 тыс. руб. Второй станок стоит 170 тыс. руб., а доход от него составит 187 тыс. руб. в год. Рассчитаем норму отдачи инвестиций:

Е2 -

Е2 - [jl'lll -1 = 1,1-1=0,1, или 10%,

Предположим, что процентная ставка (у) равна 12%. При ней целесообразно покупать первый станок, так как Еп > у. Таким образом, инвестиционные решения принимаются индивидуально каждым предприятием исходя из следующих правил: если Е>у, то имеет смысл инвестировать; если Е < у, то необходимо сокращать инвестиции; если Е = у, то достигается оптимальный уровень инвестирования.

Норму отдачи иногда называют предельной эффективностью инвестиций, ниже которой инвестировать не целесообразно.

3. Оценка планов капитальных вложений

Для правильной оценки планов капитальных вложений руководство предприятия должно прежде всего иметь достоверную информацию о фактическом состоянии основных средств предприятия. На базе этой информации можно производить сравнения наличных основных средств с потребностью в капитальных вложениях, что является весьма важным для учета предполагаемых капитальных вложений в основные средства.

Часто возникают проблемы учета средств на капитальное строительство или на производственные расходы. В каждом случае могут быть приняты неправильные решения. Так, предприятие должно относить стоимость текущих затрат по ремонту техники к производственным расходам, а стоимость ремонтов, имеющих целью продление сроков службы основных средств (капитальный ремонт), относят на основные фонды. Например, стоимость рабочей силы и материалов, израсходованных для замены основной части машин, будет считаться капитальными затратами, а стоимость труда и материалов, используемых для поддержания машин и оборудования в рабочем состоянии без увеличения их производительности, относится к затратам на производство. Таким образом, к капитальным затратам относятся:

дополнительные капитальные вложения, которые увеличивают производственные мощности без замены существующего оборудования;

обновление или замена оборудования на новое той же мощности;

усовершенствование или модернизация оборудования, ведущие по существу к фактической замене или изменению основных средств.

Текущие производственные затраты включают:

содержание и текущий ремонт оборудования;

амортизационные отчисления;

налоги на основные средства.

Разработка плана капитальных вложений требует систематической оценки состояния основных средств. Практика подтверждает, что предприятия осуществляют замену оборудования только после полного его износа. Однако детальное изучение оборудования на рынке средств производства, выпуск новых, более производительных машин и оборудования могут предопределить замену оборудования, даже если оно не прослужило положенный срок.

|

|

|

|

|

Дата добавления: 2014-11-16; Просмотров: 379; Нарушение авторских прав?; Мы поможем в написании вашей работы!