КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Часть III. Особенности маркетинга в различных сферах деятельности 4 страница

|

|

|

|

1. Как вы понимаете необходимость риска в предпринимательской дея

тельности? Можно ли без риска заниматься хозяйственной деятельностью в

рыночных условиях?

2. Какие предпринимательские риски могут быть покрыты полисами стра

ховых компаний? Можно и целесообразно ли страховать все риски, связанные

с предпринимательской деятельностью?

3. Перечислите виды рисков, уменьшение отрицательных последствий от

которых предприятие может обеспечить без привлечения страховых компа

ний.

ГЛАВА 37. ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ АНАЛИЗ

ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ В УСЛОВИЯХ МАРКЕТИНГА

1. Пользователи деловой информации

Современный рынок представляет собой не только рынок товаров, средств производства, рабочей силы, денег, ценных бумаг и т.п., но и включает в себя такой специфический товар, как деловую информацию. Наличие у предпринимателя полезной информации о потенциальном партнере, клиенте позволяет быстрее принять коммерческое решение, влияет на его правильность, что в конечном счете приводит к увеличению прибыли.

В процессе текущей эксплуатационной, финансовой и инвестиционной деятельности предприятие вступает в деловые контакты с множеством хозяйствующих субъектов, институциональных структур и физических лиц, которые образуют его внешнюю и внутреннюю среду.

Основную массу пользователей информации образуют внешние пользователи данных, т.е. те хозяйственные субъекты, которые получают сведения о работе предприятия в виде публичной отчетности, а также иного рода информацию из рекламных, справочных, конкурсных и иных источников. Объем, состав и программа публичной отчетности обычно регламентируются требованиями соответствующих стандартов. В рыночной экономике каждый ее участник руководствуется соображениями собственной выгоды и своей индивидуальной шкалой предпочтений и ценностей. Отсюда проистекают различие взглядов деловых партнеров на ценность одной и той же информации, зависимость степени проявления интереса к ней от конкретных условий экономической конъюнктуры.

|

|

|

Необходимость профессионального оказания информационных услуг приводит к тому, что этот вид деятельности стал относительно самостоятельной сферой бизнеса, в которой специализированные информационные фирмы и бюро осуществляют по заказам клиентов информационное сопровождение их бизнеса. Так, мировой авторитет информационного бизнеса американская корпорация «Дан энд Брэдстрит» в своем банке содержит сведения о более чем 25 млн. фирм по всему миру (причем они оперативно обновляются и дополняются). Подготавливаемые этой корпорацией бизнес-справки и экспресс-бюллетени полностью адаптированы к требованиям предприятий заказчиков. Данное обстоятельство объясняет тот факт, что в литературе нет единой методики анализа финансово-экономической деятельности предприятий, отсутствуют типовые универсальные методы разработки эмпирических числовых данных и их прогнозирования. В экономической экспертизе методы выработки аргументированных хозяйственных решений представляют специфическое интеллектуальное «ноу-хау», граничащее с интуитивным мышлением, гипотезами.

Основу информационного потока для внешних пользователей образуют бухгалтерская (финансовая) и статистическая отчетность предприятий, а также ряд справочных данных, прилагаемых к ним. Отчетные данные отдельных предприятий и разработки показателей по совокупности предприятий публикуются в периодической печати и бюллетенях статистической информации.

Глава 37

|

|

|

Бухгалтерская отчетность включает: балансовый отчет; отчет о финансовых результатах; отчет о движении фондов предприятия; ряд приложений-справок к статьям баланса и счета прибылей и убытков. Статистическая отчетность состоит из отчетов по труду, продукции, себестоимости, движению финансовых средств и ряда других показателей, представляющих интерес с точки зрения макроэкономического подхода к экономике предприятия.

Бухгалтерская отчетность включает: балансовый отчет; отчет о финансовых результатах; отчет о движении фондов предприятия; ряд приложений-справок к статьям баланса и счета прибылей и убытков. Статистическая отчетность состоит из отчетов по труду, продукции, себестоимости, движению финансовых средств и ряда других показателей, представляющих интерес с точки зрения макроэкономического подхода к экономике предприятия.

Помимо отчетных данных, деловые круги могут получать данные переписей (единовременных обследований), котировок, листинга курсов валют, биржевых сводок, рейтинговых оценок и т.п., публикуемых в периодической печати и специальной литературе («Финансовые известия», «Финансовая газета», «Экономика и жизнь», «Бизнес и банки», «Биржевые ведомости» и др.). Из зарубежных источников мировой информации следует выделить ежедневные газеты «Файнэншиэл тайме», «Уолл-стрит Джорнэл», еженедельники «Форбс», «Бэррон'с», «Форчун», «Коммершиал энд файнэншиал крониклз», информационные бюллютени «Муди'с Инвесторз Сервис», «Стандард энд Пур'с Индастриэл Сэрвейз», «Основные экономические соотношения» («Дан энд Брэдстрит») и др. Знание источников информации, умение читать деловую прессу, владение приемами экономического рассуждения и предвидения при помощи количественного анализа повышают компетентность предпринимателя и эффективность его хозяйственных решений.

2. Методы финансового анализа

Общая направленность анализа. Предприятие является частью рынка, поэтому при проведении анализа оговариваются прочие равные условия, допущения и налагаемые ограничения. Решения об инвестировании, дивидендной, кредитной политике, стратегии и тактике привлечения заемных средств, диверсификации активов предполагают, что в перспективных расчетах собственники, акционеры, кредиторы, различные институциональные структуры (банки, биржи, финорганы и др.) должны исходить из следующих групп факторов.

Общеэкономические факторы:

валовый национальный продукт;

процентная ставка;

курсы валют;

темпы инфляции;

налоговые ставки и т.п.

Общепромышленные факторы:

жизненный цикл продукта;

себестоимость и цена продукта;

тенденции развития рынка товара;

|

|

|

уровень конкуренции;

емкость рынка и т.п.

Специфические факторы конкретного предприятия:

финансовая стратегия предприятия в конкретной экономической ситуации;

доходообразующий потенциал и его стабильность;

финансовые стимулы и рычаги и т.п.

Конечная цель финансового анализа состоит в оценке экономической жизнеспособности предприятия по состоянию на текущий момент и на обозримую перспективу. Традиционно этот анализ проводится при помощи системы финансовых коэффициентов, характеризующих сохранение капитала, его наращение, а также степень риска упущенных выгод из-за неопределенности

Финансово-экономический анализ деятельности предприятия

внешних экономических условий. Как правило, финансовый анализ не ограничен расчетами эмпирических коэффициентов на отдельный период времени. Общепринятой нормой экономической диагностики стали:

внешних экономических условий. Как правило, финансовый анализ не ограничен расчетами эмпирических коэффициентов на отдельный период времени. Общепринятой нормой экономической диагностики стали:

трендовый анализ финансовых коэффициентов;

сравнительный анализ инвестиционно-финансовых показателей с общепромышленными индикаторами, а также с показателями конкурентов;

факторный анализ показателей финансового «здоровья» предприятия;

интегральный анализ финансового состояния с целью предсказания потенциального банкротства.

Анализ ликвидности. Заемщики денежных средств на краткосрочный период, поставщики и другие кредиторы акцентируют внимание при анализе бухгалтерской отчетности на уровне ликвидности активов предприятия. Дело в том, что различные виды имущества предприятия обладают разными способностями конвертации из материально-вещественной в денежную форму. Именно денежная, а не бартерная форма товарообмена удовлетворяет разнообразным требованиям участников рынка, поэтому актуальным является вопрос об оценке ликвидности предприятия.

Для анализа в балансовом отчете активы предприятия группируют и ранжируют по степени их ликвидности: от наиболее легкореализуемых (денежные средства, ценные бумаги, запасы и т.д.) до наиболее труднореализуемых активов (здания, сооружения, машины и оборудование, нематериальные активы). В качестве базы сравнения текущих активов предприятия принимаются его срочные внешние обязательства (текущие пассивы). Наиболее употребительными оценками ликвидности и финансовой гибкости (эластичности) являются финансовые коэффициенты, построенные следующим образом.

|

|

|

Коп - Ат: От; Кс - Ал:ОТ; Кл = £ Да ■ Ва: Ат; Кок - Ко '■ От; Кдн - Р: NCF; Крд-Д:От; Кп = Дто:ОТ Кв - NCF: РМТ;

где Коп — общий коэффициент покрытия;

Кс — коэффициент срочности;

Кл — коэффициент ликвидности;

Кок — коэффициент оборотного капитала;

Кдн — коэффициент кругооборота денежной наличности;

Крд — коэффициент резерва денежных средств;

Кп — коэффициент покрытия текущими поступлениями;

Кв — коэффициент покрытия периодических выплат;

26 Маркетинг

Глава 37

Ат — текущие активы;

Ат — текущие активы;

От — текущие обязательства;

Ал — наиболее легкореализуемые активы;

Да — продолжительность оборота конкретного вида активов;

Ва — балансовая стоимость конкретного вида активов;

Ко — оборотный капитал предприятия;

Р — объем реализованной продукции;

NCF — чистый приток (или отток) денежной наличности;

Д — денежные средства (в банках и в кассе);

Дто — денежные средства, полученные от текущих операций;

От — текущие обязательства за период (в среднем);

РМТ — периодические выплаты, финансовые издержки.

Каждый из приведенных показателей рассматривается в контексте его экономического содержания: например, общий коэффициент покрытия указывает на относительное финансовое благополучие предприятия лишь в том случае, если он превышает единицу, а значения индекса ликвидности тем предпочтительнее, чем ближе они к нулевому уровню. Напомним, что действительная оценка ликвидности устанавливается в ходе трендового и сравнительного анализа коэффициентов. В связи с вариативностью учетной практики на предприятиях с сезонным производством, спецификой оценки материальных ресурсов и т.п. характеристики ликвидности специфицируют.

Анализ интенсивности оборота активов. Текущие активы представляют собой «перманентный капитал», постоянно пребывающий в состоянии метаморфоз в рамках общего операционного цикла: материальные запасы используются в производстве готовой продукции, которая затем отгружается потребителю (клиентам), наконец, за отгруженную продукцию на счет в банке или в кассу поступают денежные средства, которые вновь вовлекаются в хозяйственный оборот. Показатели оборачиваемости активов, таким образом, дополняют измерители их ликвидности.

Систему показателей интенсивности оборота активов образуют следующие оценки финансовой и деловой активности.

Коз - МЗП: Ш; Дз = 365: Коз; Ки - Рк: ~ДЗ; Ди - 365: Ки; Кос = Р:~ОК,

где Коз — коэффициент оборота запасов;

Дз — срок хранения в запасах ресурсов;

К_и — кратность инкассации дебиторской задолженности;

Ди — средний период инкассации дебиторской задолженности;

Кос — коэффициент оборота основного капитала;

МЗ П *— прямые материальные затраты ресурсов;

МЗ — средние ресурсные запасы за период;

ОК — основной капитал в среднем за период.

Финансово-экономический анализ деятельности предприятия

Деловые партнеры предприятия (поставщики и кредиторы) постоянно следят за движением его рабочего (перманентного) капитала. Замедление оборачиваемости текущих активов в форме готовой продукции свидетельствует о затруднениях в сбыте по причине низкой конкурентоспособности, а увеличение времени пребывания активов в производственных запасах и незавершенном производстве — о снижении эффективности их промышленной переработки. Значительные сроки неинкассированной дебиторской задолженности свидетельствует о неудовлетворительной политике потребительского кредита. Обязательным дополнением такого анализа является сравнение показателей оборачиваемости данного предприятия с общепромышленными данными, данными отраслевого сектора, к которому относится обследуемое предприятие. Замедление оборачиваемости активов часто прямо связывают с уровнем риска: наличие безнадежных неплатежей, высокий уровень брака, производство несезонной и неходовой продукции и т.п. — все эти обстоятельства нарушают нормальный ход операционного цикла производства, делают рискованным вложение капитала в данные виды активов.

Деловые партнеры предприятия (поставщики и кредиторы) постоянно следят за движением его рабочего (перманентного) капитала. Замедление оборачиваемости текущих активов в форме готовой продукции свидетельствует о затруднениях в сбыте по причине низкой конкурентоспособности, а увеличение времени пребывания активов в производственных запасах и незавершенном производстве — о снижении эффективности их промышленной переработки. Значительные сроки неинкассированной дебиторской задолженности свидетельствует о неудовлетворительной политике потребительского кредита. Обязательным дополнением такого анализа является сравнение показателей оборачиваемости данного предприятия с общепромышленными данными, данными отраслевого сектора, к которому относится обследуемое предприятие. Замедление оборачиваемости активов часто прямо связывают с уровнем риска: наличие безнадежных неплатежей, высокий уровень брака, производство несезонной и неходовой продукции и т.п. — все эти обстоятельства нарушают нормальный ход операционного цикла производства, делают рискованным вложение капитала в данные виды активов.

Анализ финансовых рычагов. Предприниматель довольно часто руководствуется соображениями привлечения внешних источников финансирования для поддержания и расширения собственного дела. Заемные средства на краткосрочной и долгосрочной основе показываются в пассивной части балансового отчета. Заимодавцы и кредиторы рассчитывают получить к моменту истечения срока кредита не только сумму основного долга, но и сумму, составляющую процентный доход финансирующей стороны. Предприниматель-заемщик, со своей стороны, заинтересован в эффективном использовании внешних источников финансирования, своевременном и полном выполнении финансовых обязательств.

Для анализа привлечения «чужих» средств и платежеспособности предприятия-заемщика разрабатывается специальная система показателей, основу которой образуют следующие измерители.

Л'с = ЗС: СС;

Кдо = ЗС: (СС + ЗС);

Ка - (ДО + ДА): О;

Кпа = ОК: (ДО + ССО);

КРп = РП: А; \*

Кск = СК: ОК;

Ки = (СК + ДО): ОК; *

Кк ■= (СК + ОВ): (ОК + ДИК);

Кпи= П: ФИ;,л,

Кпр = (NCF +РМТП): РМТп;

где Кс — коэффициент соотношения заемных и собственных средств;

Глава 37

I

Кдо — общий коэффициент долговых обязательств;

Кдо — общий коэффициент долговых обязательств;

Кд — коэффициент доли долгосрочных обязательств;

Кпа — коэффициент покрытия капитальными активами;

Крп — коэффициент реинвестирования прибыли;

Кск — коэффициент собственного капитала;

Ки — коэффициент использования основного капитала;

Кк — коэффициент использования основного и оборотного капитала;

Кпи — коэффициент покрытия процентных издержек;

Кпр — коэффициент покрытия постоянных расходов;

ЗС — заемные средства;

СС — собственные средства;

ДО — долгосрочные обязательства;

ДА — оплата долгосрочной аренды;

О — сумма всех источников средств;

ССО — среднесрочные обязательства;

РП — реинвестированная прибыль;

А — активы предприятия, всего;

ОВ — долгосрочные и среднесрочные обязательства;

ДИК — долгосрочно используемый оборотный капитал;

П — прибыль до налогообложения;

ФИ — финансовые издержки;

РМТП — постоянные расходы денежных средств.

Этот перечень показателей финансового менеджмента предприятия в зависимости от постановки пользователем конкретной задачи может сокращаться, специфицироваться, дополняться другими характеристиками. Однако все они будут интерпретированы как показатели формирования финансовых источников предприятия и надежности его долгосрочной платежеспособности. Нарушение пропорций в формировании финансовых ресурсов и экономически нецелесообразное их размещение повышают степень финансового риска, снижают инвестиционную привлекательность предприятия-заемщика.

Анализ рентабельности. Практически все участники делового партнерства хотели бы иметь ясное представление о том, насколько эффективно работает интересующее их предприятие в смысле наращения на средства, вовлеченные в деловой оборот. При этом каждый из партнеров рассматривает ситуацию со своей точки зрения: акционеры заинтересованы в высоком и неснижаю-щемся уровне отдачи на их паевые взносы, менеджеры должны удерживать во внимании требуемый уровень отдачи всех активов предприятия; держатели облигаций заинтересованы в достаточном уровне отдачи капитальных активов в виде денежных премиальных средств и т.д.

В связи с разнообразием экономических интересов пользователей информации разрабатывается детальная система показателей рентабельности с вариативной базой сравнения.

га = Пч: А;

гск = Пч: СК;

гик = Пч: (СК + ДО);

гр = Пч: Р;%

Финансово-экономический анализ деятельности предприятия

Га

Га

Пч: СР,

где ra — рентабельность активов предприятия; Гек — рентабельность собственного капитала; Гик — рентабельность инвестированного капитала; гр — рентабельность реализованной продукции; Гз — рентабельность затрат на реализацию; Пч — чистая прибыль предприятия; СР — себестоимость реализованной продукции.

где ra — рентабельность активов предприятия; Гек — рентабельность собственного капитала; Гик — рентабельность инвестированного капитала; гр — рентабельность реализованной продукции; Гз — рентабельность затрат на реализацию; Пч — чистая прибыль предприятия; СР — себестоимость реализованной продукции.

В порядке углубления анализа приведенные измерители рентабельности специфицируют путем привнесения в расчет данных с заранее ориентированными по своим аналитическим возможностям конструктивными показателями. Получается дальнейшая дифференциация показателей рентабельности.

Гта = Пч: Ат;

гка = Пч: ОК;

гдн = NCF: Р;

гм = МД: Р;

Год = Под ■ Р;

гнм = П'ч: Р;

гМд = (Под + ФР - ФИ): Р;

гПд - П"ч: Р;

где Гта — рентабельность текущих активов;

Гка — рентабельность капитальных активов;

Гдн — рентабельность притока денежной наличности;

гм — рентабельность маржинального дохода;

Год — рентабельность от основной деятельности предприятия;

Гнм------- норма маржинального дохода;

Гмд — норма маржинального дохода до налогообложения;

гПд — предельный коэффициент дохода;

МД — маржинальный доход;

Под — прибыль от основной деятельности;

П'ч — чистая прибыль за исключением экстраординарных результатов;

П"ч — прибыль до налогообложения за вычетом финансовых расходов;

ФР — финансовые результаты от неосновной деятельности.

Вдумчивый аналитик-экономист никогда не ограничится получением данных о рентабельности на уровне отдельно взятого предприятия; он попытается расширить область своих оценок за счет сравнений показателей с общепромышленными данными, в смежных отраслях бизнеса, на предприятиях-конкурентах, попытается увязать рентабельность с уровнями процент-

Глава 37

ных и учетных ставок банков (так как в ряде случаев более выгодно и менее рискованно заняться финансовым, а не производственным бизнесом или коммерческой деятельностью).

Анализ взаимосвязей показателей. При чтении деловой прессы, в аналитических расчетах, при контроле данных, а также в случае расширения представлений об условиях роста уровня рентабельности возникает необходимость в числовой взаимоувязке показателей. Ниже приводятся общеупотребительные принципиальные схемы взаимосвязи показателей, которые дают основу для проведения анализа показателей рентабельности.

Га ~ t"p ' Koa!

Тек ~ Та • Кса i

Тек " Та + Кс {Га ~ ИСз);

где Коа — коэффициент оборачиваемости активов;

Кса — коэффициент соотношения активов и собственного капитала;

ПСэ — средняя процентная ставка по заемным средствам.

Из анализа данных по этим схемам ясно, в силу каких именно причин произошло увеличение рентабельности: из-за значительного превышения цен по сравнению с себестоимостью; за счет повышения интенсивности оборота активов; целесообразно ли привлекать заемные средства и были ли они дорогостоящими для данного предприятия и т.д.

Анализ финансовых резервов. Стремление предпринимателя к получению выгоды не является односторонним. В сбыте товара производитель вынужден конкурировать с другими продавцами, возможно появление товаров-заменителей, более дешевых или с улучшенными качественными характеристиками, продажа в кредит может оказаться неудачной из-за неплатежеспособности покупателя и т.п. Примеров таких ситуаций очень много. Поэтому предприниматель должен быть достаточно предусмотрителен в своем поведении, ему следует просчитывать возможный ход событий в будущем, а хозяйственный риск не должен быть для него неожиданным.

В связи с возможностью непредвиденных событий исчисляются показатели, отражающие степень подготовленности предпринимателя к возможному их наступлению.

Ду = Во: NINC;

Кза = (ДЗ - ФИ„): В;

Кфа - Д3„: (Да - ФИП);

Эзф = (ФР3 - ФИз): (ДЗ - ФИП),

где Ду — период до срока уплаты долга;

Кза — коэффициент защищенности активов;

Кфа — коэффициент качества финансовых активов;

Э3ф — эластичность заемного финансирования;

Во — сумма основного долга;

В — общая сумма долгов предприятия;

Финансово-экономический анализ деятельности предприятия

ДЗп — потери от неинкассированной дебиторской задолженности;

ДЗп — потери от неинкассированной дебиторской задолженности;

ФИп — предотвращенные финансовые издержки;

ФИз — финансовые издержки по займам;

ФРз — финансовые доходы от заемных средств;

NINC — чистый доход предприятия.

Анализ потенциального банкротства. Рассмотренные оценки финансового состояния предприятия являются моментными (по состоянию на какую-либо определенную дату) характеристиками финансового «здоровья» предприятия. Однако деловые партнеры мало ценят неустойчивые, одномоментные, разовые контракты и сделки, так как они в целом экономически невыгодны. Затраты на нового партнера часто в несколько раз превышают расходы и даже потери в связи с уступками в деле, в условиях продажи, норме торговой скидки или торгового дисконта и т.п. Оценка жизнеспособности предприятия в этих условиях становится важным инструментом планирования рыночного поведения.

Практика предсказания экономического краха предприятия весьма различна. Известны способы предсказания возможного банкротства с использованием: трендового анализа наиболее важных экономических показателей; интегрированных конструктивных показателей типа «экономических барометров»; факторных регрессионных и динамических моделей; графоаналитических построений; эмпирически установленных уравнений; рейтинговых оценок на базе рыночных критериев финансовой устойчивости предприятия. Большинство из них предполагают довольно сложные процедуры математико-ста-тистической обработки рассмотренных финансовых коэффициентов.

Так, по Д.Уилкоксу, ликвидационная стоимость компании может быть определена по уравнению:

(Денежные средства + Рыночные ценные + Запасы + Дебиторская \_i_

V бумаги задолженность/

+ 0,7 • Доходы будущих + 0,5 (Прочие реальные — Текущая и долго-\

периодов V. активы срочная задол- /.

женность

Показатель потенциального банкротства, по Э.Альтману, определяется по уравнению «зет»-оценки:

(3,3 Прибыль от основной деятельности + 1,4 Реинвестированная прибыль + 1,2 Чистый оборотный капитал + 1,0 Чистый объем реализации + + 0,6 Рыночная стоимость всех акций)

Общая сумма активов предприятия за период

Общая сумма активов предприятия за период

В том случае, когда «зет»-оценка Э.Альтмана принимает значение до 1,8 — вероятность банкротства очень высока; от 1,8 до 2,7 — высока; от 2,8 до 2,9 — банкротство возможно; от 3,0 и более — низкая вероятность краха.

Рыночные критерии. Финансовые аспекты анализа деятельности предприятия привлекают внимание реальных и потенциальных инвесторов. Объективная оценка выгодности вложения средств инвесторов может быть получена в результате котировки акций на фондовом рынке (в результате сложившегося спроса и предложения акций предприятия складываются объективно обусловленные оценки их доходности).

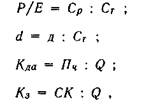

Глава 37

где Р/Е — коэффициент рыночной стоимости акции;

d — ставка дивиденда;

Кда — коэффициент доходности акций;

Кз — коэффициент защищенности акций;

Ср и Ст — стоимость одной акции, рыночная и текущая;

д — дивиденд на одну акцию;

Q — количество акций в обращении.

Рыночных критериев степени экономической состоятельности в действительности больше. Их исчислением и анализом профессионально занимаются специально подготовленные эксперты бирж, фондов, холдингов и иных институциональных структур.

Другие аспекты финансового анализа. Область финансового анализа очень обширна. Результаты комплексного финансового анализа используются в разработке тактики и стратегии рыночного поведения хозяйствующих субъектов и в оперативном управлении. Наиболее важные вопросы осуществляются в рамках анализа: инвестиций, дивидендных выплат, диверсификации активов, бюджетировании капитала, факторинговых операций, лизинга, управления запасами, погашения долгосрочных ссуд, разработки контрактов, инфляционных ожиданий и т.д.

Следует особо отметить, что экономический анализ является всегда вариативным как по методам исчисления показателей, так и по их интерпретации с точки зрения интересов их пользователей. Очевидно, что в этом случае могут возникать дилеммы (результаты могут носить пессимистический и оптимистический характер). Отсюда вытекают проблемы идентификации и гармонизации «конфликтных» показателей в виде примирительных оценок.

3. Методы анализа производительности

Основные направления анализа. Финансовое благополучие предприятия предопределяется его индустриальной мощью, возможностью производства товаров, работ и услуг. Анализ производительности физического капитала по сути является изучением формирования ресурсного потенциала производства и степени эффективности его фактического использования. В сферу анализа производительности попадает оценка трудового потенциала, технико-технологической базы производства, инновационной деятельности, качества трудовой жизни, экономичности использования ресурсов. В ходе всестороннего исследования производительности устанавливается ресурсно-продуктовый эквивалент росту финансовой силы предприятия: в рыночной экономике прибыль хозяйствующего субъекта может и должна рассматриваться как заработанный чистый доход с использованием всего ресурсного комплекса производства. В литературе такой подход определяется как технико-экономический аспект анализа производства.

Финансово-экономический анализ деятельности предприятия

Результаты анализа производительности в основном ориентированы на внутренних пользователей информации — менеджеров, плановиков, сметчиков и т.д. Однако ряд оценок, полученных в ходе технико-экономического знализа, несомненно, представляют интерес и для внешних пользователей. Например, оценка балансовой статьи «нематериальные активы» («гудвилл», т.е. цена фирмы), статей основного капитала в виде зданий, машин и оборудования и т.д. может быть дана только в результате технико-экономиче-:кого обоснования на перспективу. Тендерные сделки, инвестиционные программы, конкурсные проекты и другие формы деловых предложений предполагают их обоснование с точки зрения возможностей физического капитала предприятия.

Результаты анализа производительности в основном ориентированы на внутренних пользователей информации — менеджеров, плановиков, сметчиков и т.д. Однако ряд оценок, полученных в ходе технико-экономического знализа, несомненно, представляют интерес и для внешних пользователей. Например, оценка балансовой статьи «нематериальные активы» («гудвилл», т.е. цена фирмы), статей основного капитала в виде зданий, машин и оборудования и т.д. может быть дана только в результате технико-экономиче-:кого обоснования на перспективу. Тендерные сделки, инвестиционные программы, конкурсные проекты и другие формы деловых предложений предполагают их обоснование с точки зрения возможностей физического капитала предприятия.

|

|

|

|

|

Дата добавления: 2014-11-16; Просмотров: 338; Нарушение авторских прав?; Мы поможем в написании вашей работы!