КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Часть III. Особенности маркетинга в различных сферах деятельности 5 страница

Анализ формирования производственного потенциала. На получение определенной массы и качества продукции можно рассчитывать только тогда, когда созданы соответствующие ресурсные предпосылки. Результат производственной деятельности эквивалентно выражает тот потенциал, который был использован для его получения. Следовательно, до того момента, когда "родукция будет получена, необходимо иметь рабочую силу, техническую, 7ехнологическую и сырьевую базу, которые соответствуют предполагаемому:>бъему и качеству продукции. В данном контексте и проводится анализ;акторов процесса производства и его результата. При этом измерителем -этенциально возможного выпуска продукции выступает производственная ощность предприятия. Характеристики личного и вещественных факторов процесса производства учитывают не только объемные величины, но и качественное их своеобразие.

Увеличение ресурсных возможностей производства возможно за счет параметров диаметрально противоположного характера: экстенсивных и интенсивных. Экстенсивное наращение потенциала подразумевает вовлечение дополнительных ресурсов в виде их приращения в объемном (количественном) выражении (большая численность работников, более продолжительное зремя их работы, большее количество единиц производственного и энергетического оборудования, большая физическая масса сырья, полуфабрикатов, топлива, энергии и т.д.). Интенсивное наращение потенциала основано на качественных изменениях факторов производственного процесса (повышение эбразовательного и квалификационного уровня работников, сменность и текучесть рабочих кадров, прецизионные характеристики оборудования, его КПД, надежность, глубина переработки сырья, использование вторичных энергоресурсов и др.).

Принципиальная схема анализа динамики производственных ресурсов-факторов каждого вида выглядит следующим образом.

Каждый индекс-сомножитель правой части этого уравнения рассматривается как показатель, синтезирующий в себе частные характеристики производственного ресурса. Например, индекс экстенсивного роста рабочей силы может быть рассчитан в виде средневзвешенного индекса.

Глава 37

где iT — индивидуальный индекс численности работников определенной категории (рабочие, служащие, руководители и т.п.);

где iT — индивидуальный индекс численности работников определенной категории (рабочие, служащие, руководители и т.п.);

/т — индивидуальный индекс установленной продолжительности рабочего дня;

1Д — индивидуальный индекс установленной продолжительности рабочего периода;

d — доля работников определенной категории персонала в общей численности занятых.

; h Логика исчисления индекса очевидна: чем больше динамика занятых в производстве и чем более продолжительно их пребывание на рабочем месте, тем больше величина трудового потенциала.

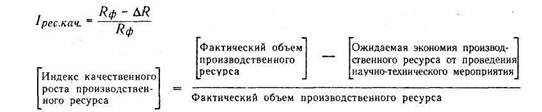

Второй индекс-сомножитель обобщает качественные характеристики ресурсов-факторов, которые позволяют наращивать их массу за счет лучшей организации производства, действенных мотивационных механизмов, лучших физико-химических свойств, конструктивных особенностей и т.п. При исчислении важно обеспечить, чтобы определяющее свойство индекса качественного роста ресурсов было потенциально связано с увеличением физической массы продукта и являлось реально востребованным фактором. Обычно на интенсивное развитие ресурсной базы направлены организационные и научно-технические мероприятия, которые предприятие проводит в рамках своих иновационных программ. В связи с этим логична и закономерна связь индекса качественного роста ресурса с эффектом от проведения инноваций:

Поскольку инновационный эффект в виде экономии (число высвобожденных работников, снижение потребления материалов, сокращение станочного парка и т.п.) принимает числовые значения со знаком «минус», то в случае реальной экономичности научно-технических введений числитель приведенного отношения будет всегда больше, чем знаменатель, а сам индекс покажет рост ресурсных возможностей за счет источников интенсивного характера.

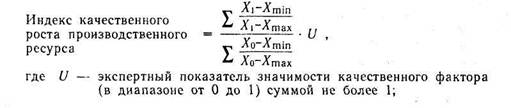

Качественные признаки производственных ресурсов довольно часто трудно выразить в количественной форме или привести к единому основанию путем непосредственного соизмерения. Поэтому разработан экспертный метод «номинальных групп», который широко используется в практической работе для трудноформализуемых взаимосвязанных качественных признаков. В этом случае возможно исчисление индекса качественного роста производственного ресурса по формуле:

~><нансово-экономический анализ деятельности предприятия

Xi и Хо — фактические и базовые качественные характеристики; Хтщ и Хтах — минимальные и максимальные значения качественных признаков в установленном диапазоне значений.

Xi и Хо — фактические и базовые качественные характеристики; Хтщ и Хтах — минимальные и максимальные значения качественных признаков в установленном диапазоне значений.

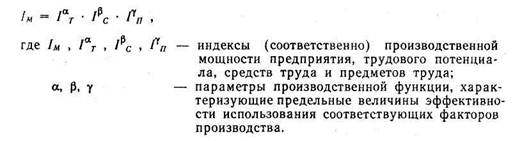

Анализ производственной мощности. Как отмечалось выше, между факирами производства и произведенным продуктом объективно существует -аритет, который можно представить в виде динамической производственной Сункции:

Анализ этой зависимости проводится на базе статистического материала: оценкой и интерпретацией параметров производственной функции, а также становлением соотношения роли интенсивных и экстенсивных источников:оста ресурсного комплекса производства.

Анализ фактического использования ресурсов. Оценки фактического уровня использования производственных ресурсов рассчитываются по принципиальной схеме:

Результат произведенной деятельности Объем произведенного ресурса

Обычно в расчетах исходят из того, что денежный соизмеритель не должен зказывать влияния на оценку эффективности использования ресурсов. Поэтому все показатели пересчитываются по сопоставимым ценам.

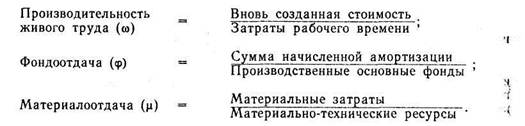

Наиболее важными измерителями эффективности использования ресурсов являются следующие частные показатели.

Эта система показателей расширяется за счет ряда других частных показателей: использования рабочего времени, использования производственного и другого технологического оборудования; использования материальных и энергетических ресурсов.

Сводные показатели ресурсоотдачи. Взаимосвязанное рассмотрение всех факторов процесса производства позволяет интегрировать частные показа-

Глава 37

|

|

| Индекс дополнительного ресурсововлечения в производство на экстенсивной основе рассчитывается по формуле: |

|

тели эффективности. Такого рода обобщения важны по многим причинам: динамика частных показателей варьирует по интенсивности изменения во времени и по направлению; процесс производства должен рассматриваться в виде целостной системы; необходима характеристика качества экономического роста с выяснением фактической роли экстенсивных и интенсивных источников наращения производства. Общее представление о такой взаимосвязи дает приведенная ниже схема.

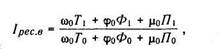

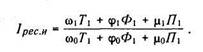

где Т, Ф, П — характеристики объема производственных ресурсов (соответственно трудовых, основных фондов, оборотных фондов);

ю, Ф, ц — частные показатели эффективности использования производственных ресурсов (соответственно производительность труда, фондоотдача, материалоотдача); 1, 0 — данные, относимые к отчетному и базисному периодам.

Индекс ресурсоотдачи, характеризующий интенсификацию производства за счет не объемных, а качественных параметров, рассчитывается по формуле:

Анализируя динамику эффективности использования ресурсов, следует иметь в виду причинную цепочку событий, показанную на рис. 37.1.

Анализ финансовой и промышленной деятельности. Уровень деловой активности интересен не только в связи с получением определенного объема и качества продукции. Производство продукции и ее реализация — условие получения чистого дохода. В данном контексте анализ источников развития интерпретируется как анализ источников дохода.

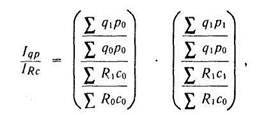

Исследователи Американского Центра разработали модель анализа, которая получила в практическом менеджменте широкое распространение:

Финансово-экономический анализ деятельности предприятия

|

Снижение ресурсоотдачи

Повышение цен на продукцию Снижение конкурентоспособности Сокращение продаж и участия в рынке Уменьшение прибыли Уменьшение капитала Потеря стимула к труду Дальнейшее снижение эффективности

|

| Рис. 37.1. Взаимосвязь факторов экономического роста |

| Эта схема может быть конкретизирована следующим образом: |

где q — количество единиц продукции в натуральном выражении;

р — цена единицы продукции;

R — физический объем производственных ресурсов;

с — цена единицы производственного ресурса.

Как видно из формулы, индекс промышленной производительности показывает меру опережения роста физического объема производимой продукции в сравнении с динамикой физического объема производственных ресурсов, т.е. характеризует эффективность перерабатывающей способности ресурсного комплекса производства. Этот показатель особо важен для поддержания стабильности и контроля производства. Второй показатель — индекс финансовой производительности — является исключительно переходящей оценкой, она отражает конъюнктуру рынка по факторам, не контролируемым самим предприятием, а вытекающим из спроса и предложения, сложившихся на рынке. По сути — это индекс-дефлятор, только дополняющий динамику промышленной производительности.

Глава 37

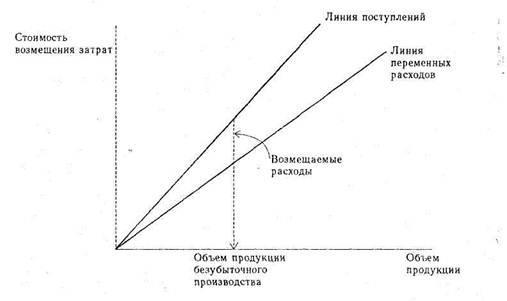

Маржинальный анализ формирования прибыли. Основная идея маржинального анализа состоит в непосредственном отражении связи уровня деловой активности и прибыли предприятия. Процесс производства, продолженный далее определенного уровня, позволяет вслед за возмещением затрат по стоимости перейти к увеличению стоимости за счет формирования прибавочной стоимости. Логику такого подхода к анализу условий образования прибыли передает экономическая модель прибыли.

Маржинальный анализ формирования прибыли. Основная идея маржинального анализа состоит в непосредственном отражении связи уровня деловой активности и прибыли предприятия. Процесс производства, продолженный далее определенного уровня, позволяет вслед за возмещением затрат по стоимости перейти к увеличению стоимости за счет формирования прибавочной стоимости. Логику такого подхода к анализу условий образования прибыли передает экономическая модель прибыли.

|

| Рис. 37,2. Схема маржинального анализа |

Анализ на основе этой модели предполагает, что общая сумма затрат на производство и сбыт продукции (в зависимости от их отношения к объему продукции) четко подразделяется на постоянные (не зависящие от объема производства продукции) и переменные' (прямо пропорционально связанные с объемом производства продукции) расходы. Особенности соотношения затрат и стоимости продукции при различных объемах ее производства и реализации показаны на рис. 37.2, а соотношение прибыли и стоимости возмещения — на рис. 37.3.

Финансово-экономический анализ деятельности предприятия

Рис. 37.3. Прибыль и стоимость возмещения затрат

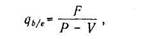

Из графических иллюстраций видно, что прежде чем предприятие начнет получать прибыль, оно вначале должно достичь такого уровня объема производства, чтобы стало возможным покрытие постоянных издержек, а также той суммы переменных затрат, которые обусловлены достигнутым объемом производства. Такой пограничной точкой на рис. 37.3 является точка безубыточности. Объем продукции, соответствующий этой точке, называется критическим и может быть рассчитан для одного вида продукции по формуле:

где qb/e — критический объем продукции;

F — сумма постоянных издержек производства;

Р — цена единицы продукции;

V — удельные переменные издержки на единицу продукции.

При объеме производства продукции, меньшем, чем критический, предприятие несет убытки, при объеме, превышающем критический, получает прибыль.

Чтобы определить объем продукции, достаточный для получения заданной суммы прибыли, необходимо внести дополнение в приведенную формулу:

F + П

где q — объем продукции, соответствующий сумме прибыли (Я); П — плановая (расчетная) сумма прибыли.

где q — объем продукции, соответствующий сумме прибыли (Я); П — плановая (расчетная) сумма прибыли.

Глава 37

I

I

При прочих равных условиях получение прибыли потребует дополнительного объема производства (что соответствует смещению на рис. 37.2 и 37.3. точки объема продукции вправо), а значит и большей массы производственных ресурсов. Интенсивность смещения этой точки зависит от эффективности использования ресурсов.

В том случае, когда предприятие производит несколько видов продукции, формула связи объема продукции и прибыли модифицируется.

, ч. F + П

УР> - 1 _ у' '

где (qp) — требуемый объем производства продукции исходя из предполагаемых накоплений;

V' — средняя норма маржинального дохода всей продукции предприятия в целом.

Эта формула позволяет на основе отчетных данных о финансовых результатах предприятия проводить анализ роста прибыли с точки зрения объема и структуры затрат на производство, а также уровня деловой активности предприятия в связи с ресурсным обеспечением производства. Наконец, ее можно использовать для анализа решений при проектировании издержек, отталкиваясь от цены реализации, а не от фактически сложившегося уровня норм ресурсосбережения.

4. Методы маркетингового анализа

Целевые установки. Чтобы располагать желаемой суммой прибыли, предприятие должно заработать ее путем: продажи изделий конкретным потребителям, выполнения для них работ или оказания требуемых услуг. Высококачественным и устойчивым является такой финансовый результат, который получен не вследствие экстраординарных условий, а заработан стабильной производительной деятельностью. Данное обстоятельство требует изучения и активного формирования предприятием того рыночного пространства, в рамках которого оно действует. Концепция маркетингового анализа каждого предприятия включает систему следующих сведений:

объем и сегментация рынка (товаров, услуг, рабочей силы, материалов, денег и т.д.);

количество и состав клиентов, их покупательная способность;

коммерческая мощь конкурентов и степень их организованности;

возможности рынка товаров-заменителей, а также принципиально новых способов удовлетворения спроса;

регламентирующая сила институциональных структур (государственных, правительственных, экологических и т.п.);

степень закрытости или прозрачности рынка и др.

Получение такого рода сведений осуществляется путем детального изучения данных аналитического и синтетического учета, а также проведения статистических микро- и макроэкономических наблюдений (единовременных, переписей, выборок, отчетных данных). Данные для маркетингового анализа предприятия в значительной мере формируются в инициативном порядке (а не по предписанному извне регламенту). Знание рынка, значимости своего присутствия на нем, контроль за жизненным циклом товарного продукта, умение оценить реальность угрозы потери, сокращения или расширения рынка сбыта, правильность оценки выгоды товарообменных операций — непремен-

Финансово-экономический анализ деятельности предприятия

ные условия успеха предприятия. Выбор конкретной маркетинговой стратегии предопределяет производственную политику предприятия. Таким образом закрепляется на практике примат потребителя над производителем.

Структурирование рынка. Получение полезной информации для принятия решений о поведении на рынке товаропроизводителя предполагает сопоставление данных, характеризующих структуру спроса и предложения. Обычно структурирование рынка проводится при помощи методов группировки:

типологической (при которой потребители делятся на однородные по условиям потребления группы, или пространственно разобщенные потребители условно «собираются» в однородные по каким-либо признакам группы);

структурной/вариационной (при которой потребители, относящиеся к однородной группе, дифференцируются по определенному количественному признаку, образуя при этом вариационный частотный ряд распределения).

Существо этих группировок определяется характерными условиями купли-продажи конкретных товаров и присутствия на рынке данного производителя. На практике большое распространение получили группировки по следующим основаниям:

география товарного предложения и спроса;

оптовый, розничный или смешанный характер товарного предложения;

конфигурация рынка с точки зрения видового разнообразия товаров, наличия заменителей, уровня доходов потребителей, рентабельности отраслевой группы, степени закрытости или прозрачности границ для товародвижения (таможенные правила, лицензирование, налогообложение, ограничения по ценам и т.п.);

условия расчетов при продаже (за наличный расчет, продажа в кредит под обязательство-вексель, бартерный обмен и т.д.);

условия продажи (права пользования товаром, гарантийное обслуживание, массовый или индивидуальный заказ и т.д.).

Основные проблемы, рассматриваемые аналитиком, состоят в правильном выборе группировочного признака, определении оптимального числа групп с равными или специфицированными интервалами, обосновании учетного ^енза и критической даты учета. Каждая из них не имеет универсального гешения, а поэтому в прикладном экономическом анализе решается в контексте формулировки поставленных задач.

Договорная дисциплина. Длительное время коммерческие сделки заключались по товарам, которые по своим потребительским свойствам удовлетворяли требования массового потребителя. В хозяйственных договорах при?том оговаривались в основном позиции организационно-экономического характера: сроки и суммы оплаты, вид(ы) оплаты, упаковка, сроки поставки, штрафные санкции и т.п. Методами оценки выполнения хозяйственных договоров являлись:

выполнение номенклатурного плана (заказа);

выполнение ассортиментного плана (заказа);

соблюдение оговоренного в договоре ритма поставки товара «точно в:рок»;

ритмичность оплаты выставленных счетов.

По мере насыщения и развития рынка наметилась тенденция подробной

"ецификации договоров в той части, которая приходится на особенности

■ зара как потребительной стоимости для конкретного потребителя: простота

"служивания и пользования, срок пользования, ремонтопригодность, совме-

™ Маркетинг.*

Глава 37

стимость, экономичность и т.д. В маркетинговом анализе показатели производственного качества не имеют определяющего значения, важна характеристика качества товара в контексте запросов потребителей. Выразить качество товара с точки зрения рынка — значит обозначить предполагаемого клиента. Это обстоятельство влияет нл оценку степени точности выполнения договорных обязательств.

стимость, экономичность и т.д. В маркетинговом анализе показатели производственного качества не имеют определяющего значения, важна характеристика качества товара в контексте запросов потребителей. Выразить качество товара с точки зрения рынка — значит обозначить предполагаемого клиента. Это обстоятельство влияет нл оценку степени точности выполнения договорных обязательств.

Как видно из приведенной схемы расчета, в случае неполноты и несвоевременности (любого отступления от условий договора) исполнения обязательств со стороны поставщика сумма недопоставки и штрафных санкций приобретает ненулевое значение, а величина дроби — значения меньше единицы, т.е. указывает на нарушения условий договора. В случае точного соблюдения договорной дисциплины этот показатель равен единице.

Анализ качества товара. Оценка и контроль за соблюдением качества достаточно просты в том случае, если заданное потребительское свойство товара может быть охарактеризовано одним из признаков (срок службы, надежность, прочность на удар, изгиб и т.п.). Сложнее эта задача решается в ситуации, когда учитываются конкретные проявления свойств товара в определенных условиях потребления (носкость обуви, эксплуатационные свойства компьютера, машин, оборудования). Дело в том, что непосредственно интегрировать разнообразные характеристики качества не представляется возможным, так как все они различны по своей значимости для разных потребителей.

Один из способов получения данных об изменении качества товаров состоит в том, чтобы экспертным способом создать номенклатурный перечень признаков качества, ранжировать их по значимости для потребителя в рамках определенной шкалы весов и сравнить фактически достигнутые уровни показателей с показателями, принятыми за базу сравнения (эталон, стандарт, требования технических условий и т.п.). Расчетная формула сводного индекса качества товаров имеет следующий вид:

где С; — весовой коэффициент значимости соответствующего призна-

, ка качества;

С/ — коэффициент весомости товарной группы в общем объеме продаж;

V У — суммирование взвешенных коэффициентов качества по на- i j бору товаров с учетом нескольких признаков полезности.

Изменение качества проданных товаров можно оценивать путем косвенных расчетов — через динамику цен реализации товаров, так как качественные товары продаются по сравнительно высоким ценам.

Финансово-экономический анализ деятельности предприятия

Кроме того, возможно сравнение динамики валового объема поступлений от продаж и чистого объема реализации (за вычетом скидок за дефекты, возврат некачественных изделий и т.п.).

Кроме того, возможно сравнение динамики валового объема поступлений от продаж и чистого объема реализации (за вычетом скидок за дефекты, возврат некачественных изделий и т.п.).

К прямым обобщенным характеристикам качества товаров следует отнести показатели удельного веса продукции лучшего качества в общем объеме реализации всей товарной массы предприятия.

Кредитный меморандум. Выставляя счета покупателям, продавец оформляет документы с отражением обязательств сторон. В зарубежной практике принято в счете делать записи типа: «2/10, п/30». Эта запись означает, что продажа товара ведется за наличные деньги, которые должны быть переданы продавцу в пределах 30 дней; если оплата товара будет произведена в течение 10 дней со дня выставления счета, покупатель получает право 2%-ной скидки (торговый дисконт) от стоимости купленного товара.

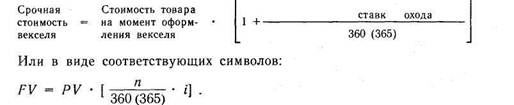

Анализ вексельного обращения. В условиях конкурентной борьбы предприятие-товаропроизводитель идет на разного рода уступки в пользу покупателя. Одна из форм уступок — продажа товара не за наличные деньги, а по соглашению — векселю. Вексельные обязательства имеют разновидности: простой вексель с интересом, беспроцентный вексель, товарная тратта. Номинальная стоимость векселя, срок векселя, условия его обмена, доходность операции и т.д. — составляют условия конкретной сделки. Как правило, оценка эффективности обращения векселей основывается на исследовании основного уравнения векселя (в рамках одного года).

|

| Срок векселя • Годовадпроцентная |

Поскольку оплата по векселю наступит в будущем (по отношению к периоду его оформления), то возникают проблемы платежеспособности клиента, эквивалентности процентной ставки по векселю учетной ставке банка в момент его учета, обоснованности срока векселя (периода кредитования клиента). В случае, если возникает потребность конвертации векселя в наличные деньги (учет векселя в банке), то необходимо следить за тем, чтобы доходность коммерческой бумаги в момент ее оформления и в момент ее учета была одинаковой. Соотношение процентной ставки по векселю и учетной ставки банка считается эквивалентным, если обеспечивается равенство:

Обычно для предвидения возможного соотношения процентной и учетной ставок предприятие должно вести статистику стоимости денежных ресурсов на рынке капиталов.

Глава 37

Анализ потерь от неинкассации. При продаже товаров в кредит предприятию следует исходить из возможности неинкассации денег по срокам и суммам в рамках периода потребительского кредита. В связи с этим предприятия-продавцы ведут статистический учет продаж и возвратности денежных сумм. Известны два способа оценки потерь от неинкассации дебиторской задолженности:

метод оценки по общему проценту потерь от объема продаж;

метод распределения дебиторской задолженности по срокам давности и вероятности неинкассации в пределах этих сроков.

Оба метода основаны на статически устойчивых характеристиках неинкассации, которые предприятие получает в результате обработки первичных данных за ряд лет.

Анализ относительных цен. На рынках сделки совершаются по ценам, согласующим интересы покупателей и продавцов. Однако, хотя цена на определенный вид товара касается именно этого товара, покупатель и продавец обязательно сопоставят рыночную цену товара с другими характеристиками:

уровнем инфляции;

ценой на товар-заменитель;

ценой на сопряженные товары и услуги.

В результате соотнесения динамики цен на конкретный вид товара с изменением покупательной способности денежной единицы (например, рубля) или какого-либо набора товаров можно получить представление об относительной динамике цен.

В маркетинговом анализе цены на конкретные товары рассматриваются на уровне предприятий, а динамика цен всех потребительских товаров привносится в расчеты из статистических публикаций макроэкономических показателей.

Другие направления маркетингового анализа. Маркетинговый анализ многоаспектен и во многом предопределен текущей рыночной конъюнктурой, которая может привнести совершенно новые постановки задач (ранее не рассматривавшиеся и не решавшиеся аналитиком предприятия).

Примеры таких задач:

купить товар или наладить его производство у себя (что выгоднее?);

устроить распродажу товаров со скидкой или продолжать торговлю по стабильным ценам (что предпочтительнее?);

какова должна быть цена на товар исходя не из сложившегося уровня себестоимости на предприятии, а из ожидаемой рыночной цены?

насколько конкурентоспособна продукция на рынке?

какова эластичность рынка при изменении цен в сторону их снижения или повышения на 1%? и т.д.

При решении каждой проблемы невозможно ограничиться априорным мнением; здесь необходимо провести учет и позитивный анализ всей системы хозяйственных факторов и на этой основе разработать план принятия управленческих решений.

Финансово-экономический анализ деятельности предприятия

Контрольные вопросы

1. Каков круг потенциальных пользователей деловой информации? Какие

из них являются наиболее стабильными, реальными пользователями?

2. Какие источники деловой информации вы знаете? Какова программа

публикуемых в них сведений?

|

|

Дата добавления: 2014-11-16; Просмотров: 406; Нарушение авторских прав?; Мы поможем в написании вашей работы!