КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансы реального сектора экономики

|

|

|

|

РЕАЛЬНЫЙ СЕКТОР ЭКОНОМИКИ - понятие, используемое в отечественной экономической литературе, публицистике, средствах массовой информации для противопоставления процессов структурной перестройки и экономического роста движению спекулятивных капиталов.

В реальный сектор экономики входят как отрасли материального производства, так и сфера производства нематериальных форм богатства и услуг. Во второй половине и в особенности в последние десятилетия XX в. произошли кардинальные изменения в структуре реального сектора. В результате научно-технической революции и роста производительности труда резко изменилось соотношение в нем между отраслями материального производства и сферой услуг. В индустриально развитых странах доля занятых в сфере услуг почти в два раза превышает эту долю в отраслях материального производства, составляя более двух третей общей численности занятых. Абсолютно и относительно уменьшается масса общественного труда, занятого в сельском хозяйстве, добывающей промышленности. Падает доля занятых в обрабатывающей промышленности.

Информатизация экономики, порождая дальнейшие структурные сдвиги в реальном секторе, ведет к появлению новых отраслей производства, в т.ч. производства программного обеспечения для компьютеров. Она меняет само представление о реальном секторе экономики, включающем в себя виртуальную реальность в сетях телекоммуникаций, и в частности Интернет.

Мотором развития реального сектора являются прямые капиталовложения, идущие на техническое перевооружение и другие инновации, стимулирующие экономический рост.

Денежный сектор экономики – связующее звено между всеми агентами рыночных отношений. Денежный рынок имеет специфическую особенность, выделяющую его из среды других рынков: здесь обращается особый товар – деньги. У них имеется специальная цена – процентная ставка, являющаяся альтернативной стоимостью денег. Поэтому на этом рынке деньги не продаются и не покупаются, а обмениваются на другие финансовые активы.

|

|

|

Пропорции, складывающиеся между спросом и предложением на денежном рынке, зависят от динамики: денежной массы, коэффициента депонирования, депозитного мультипликатора.

Денежная масса. Ликвидность.

В современной экономической теории преобладает функциональный подход к деньгам: все, что используется как деньги, является деньгами. При этом доля собственно денег в общем объеме платежных средств не превышает 25%. По этим причинам наравне с понятием денег используется и более широкое понятие денежной массы.

Денежная масса – это совокупность наличных и безналичных покупательных и платежных средств, которыми располагают население, фирмы и государство.

Обычно денежную массу классифицируют по двум признакам: по физическому виду и по ликвидности.

Ликвидность денежной массы – это способность денежного актива превращаться в наличные деньги и выполнять их функции.

По принципу ликвидности вся денежная масса разбивается на несколько агрегатов, формирующихся по принципу матрешки.

Агрегат М1 в своем составе имеет наличные деньги и банковские вклады, по которым ведутся расчеты.

Агрегат М2 включает М1 и дополняется сберегательными вкладами, паями взаимных фондов и др. Он примерно в четыре раза превышает агрегат М1. Оба эти агрегата принято относить к высоколиквидным.

Агрегат М3 помимо М2 учитывает ценные бумаги крупных вкладчиков банков, акции инвестиционных фондов.

Агрегат L наравне с М3 содержит банковские акцепты, коммерческие бумаги, краткосрочные ценные бумаги и облигации Центрального банка страны. Денежные агрегаты М3 и L принято относить к низколиквидным.

|

|

|

Близок по смыслу к денежной массе показатель денежной базы, который рассчитывается как сумма находящихся в обращении наличных денег и банковских резервов. Показатель денежной базы позволяет рассчитывать депозитный мультипликатор, демонстрирующий возможности расширения депозитов коммерческих банков при росте денежной базы на 1:

MD = 1 / KD + rr + fr,

где MD – депозитный мультипликатор; rr – коэффициент обязательного резервирования по требованию Центробанка; fr – доля собственных резервов банков, сверх обязательных резервов.

Расчет денежного мультипликатора.

Государство полностью контролирует выпуск денег в обращение, но оно не может этого сделать в отношении денежной массы, так как банки своей профессиональной деятельностью существенно увеличивают денежную массу. Отношение новых денег, создаваемых банками, к их резервам получило название денежного мультипликатора.

Денежный мультипликатор – это числовой коэффициент, показывающий, во сколько раз возрастет или сократится денежная масса в результате изменения денежной базы на единицу.

Мультипликатор находится в обратной зависимости от уровня резервов и может быть описан упрощенной формулой:

M = 1 / R,

где М – денежный мультипликатор; R – банковские резервы.

Основными факторами роста денежной массы за счет мультипликационного эффекта являются:

– размер минимальной ставки резервов;

– спрос на новые кредиты.

Пользуясь этими рычагами, Центральный банк может воздействовать на денежную массу в стране, а через нее регулировать:

– хозяйственную активность агентов рынка;

– макроэкономические пропорции;

– инфляционные процессы;

– инвестиции и т. д.

Взаимодействие реального и финансового секторов экономики.

Одной из наиболее важных проблем ускоренного развития экономики России является задача организации конструктивного взаимодействия реального и кредитно-банковского секторов экономики. В мировой и отечественной теории разработаны различные подходы к решению этой проблемы. Вместе с тем, как показала отечественная практика, этот опыт используется неэффективно. При этом субъектами обеих сторон явно недооценена потребность в анализе финансового посредничества так называемых «финансовых новаторов» в экономическом развитии. Частично это было связано с тем, что до сих пор функции кредитных институтов рассматривались хозяйственными организациями как подчиненные в процессе развития реального сектора экономики.

|

|

|

Изменение теоретических представлений о роли кредитных институтов в развитии производства связано с именем Й. Шумпетера, который определил кредитным учреждениям определяющую роль в разработанной им модели перехода экономики «из состояния отсутствия развития к развитию». Вместе с тем, роль кредитных организаций следует рассматривать в зависимости от прохождения экономикой той или иной стадии развития с учетом волн Кондратьева и конъюнктурных циклов. На стадии же экономического роста функции кредитных институтов выполняют подчиненную роль, поскольку промышленные предприятия в своем развитии используют собственные доходы от предшествующего оборота капитала, «… предприниматель финансирует себя сам из прошлой предпринимательской прибыли или использует средства производства своего прежнего «статичного» предприятия». В ситуации перехода от депрессии к подъему экономики функции кредитных организаций кардинально меняются, поскольку возникает острая потребность в дополнительных денежных ресурсах для финансирования инноваций и приобретения новых факторов производства. По словам Шумпетера, «банкир делает возможным осуществление новых комбинаций и, выступая от имени народного хозяйства, выдает полномочия на их осуществление. Он – эфор рыночного хозяйства». Таким образом, кредитные институты выступают в роли структуры, осуществляющей рыночное финансирование процесса экономического развития, т.е. ориентирование финансовой системы на вложения в нововведения. Шумпетер отмечает, что «осуществление долгосрочных инвестиций, когда условия быстро меняются, представляет собой почти столь же рискованное упражнение, как стрельба по цели, которая не только плохо видна, но и движется, притом рывками».

|

|

|

Рассмотрим иную оценку условий взаимодействия финансового и реального секторов экономики в условиях стабилизации экономического роста по работе Дж. Кейнса «Общая теория занятости, процента и денег», который предложил обоснование роли финансовых организаций в хозяйственной системе на основе триады фундаментальных психологических факторов: «психологическая склонность к потреблению, психологического предположения о будущем доходе от капитальных активов и психологического восприятия ликвидности».

Первый фактор Дж. Кейнс использовал при обосновании роли инвестиций, последние два в зависимости от динамики инвестиций в деятельности финансовой системы. По Дж. Кейнсу возникновение факторов объясняется неопределенностью знания о будущем. Именно в условиях, когда процесс накопления богатства становится крайне нестабильным, кредитные институты начинают играть свою ключевую роль.

На современном этапе развития экономики большой интерес вызывают теории асимметрии информации, которые также исследуют механизм взаимодействия реального и финансового секторов экономики. Основателями этой теории являются Дж. Акерлоф, Дж. Стиглиц, которые доказывают невозможность равномерного распределения информации между покупателями (кредитные институты) и продавцами (предприятия, заинтересованные в получении финансовых ресурсов), а также…. Эта асимметрия информации связана с тем, что предприятие обладает заведомо большей информацией о вероятности возврата займа, чем кредитное учреждение, что дает ему преимущество. В свою очередь кредитный институт, стремясь преодолеть барьер асимметрии информации и понимая стремление предпринимателей, относится скептически к данным, предоставляемым в кредитных заявках.

В результате этого, инвестиционные проекты с чистыми приведенными денежными доходами платят премию по завышенному уровню рыночной процентной ставки, а в некоторых случаях могут вообще не иметь доступа к финансовым ресурсам. При финансировании реального сектора проблема асимметрии информации сталкивается с особенностями функционирования финансовой системы. Финансовые учреждения обменивают денежные средства на обещание вернуть их в будущем на определенных условиях, т.е. выбор объекта вложения основывается на принципе самой высокой ожидаемой доходности. Предприниматели, внедряющие инновации, характеризуются наибольшим уровнем асимметрии информации, по причине нехватки общей информации для новаторов, так как большая их часть характеризуется отсутствием опыта, а так же неопределенностью ее долгосрочной экономической эффективности. В процессе инвестирования финансовые институты, имеющие значительные ресурсы, могут экспериментировать с высокодоходными проектами на основе выделения системных рыночных рисков, формируя рисковую инвестиционную стратегию.

Основная часть инвестиционных ресурсов формируется финансовой системой, исходя из существующей системы оценок будущих доходов, тем самым финансовые учреждения могут как стимулировать, так и препятствовать процессу капитальных вложений. Таким образом, для получения эффективной оценки взаимодействия реального и финансового секторов экономики феномен рыночного финансирования должен присутствовать изначально и рассматриваться значительно шире, чем просто вспомогательный механизм. В условиях асимметрии информации компании вынуждены платить премию за финансирование, которая зависит от состояния балансов компаний, то есть для компаний с более высоким уровнем долга стоимость новых финансовых ресурсов будет выше, чем для компаний с меньшим объемом заложенности, что позже сказывается на их развитии.

Одним из примеров такого подхода служит концепция «финансового акселератора» разработанная Б. Бернанке, М. Гертлером и С. Гилхристом, согласно концепции, премия финансирования находится в обратной зависимости от чистой стоимости активов компании, то есть происходит сокращение активов, следом начинает падать стоимость компаний. В данной ситуации асимметрию информации в большей мере ощущают финансовые учреждения, в связи с тем, что уже не могут опираться на данные о чистой стоимости активов компаний реального сектора. Поэтому, на изменение «финансового акселератора» более остро реагируют компании, имеющие наименьший доступ к финансовым ресурсам, чем те, которые имеют широкие возможности финансирования.

Таким образом, взаимодействие реального и финансового секторов экономики на основе теории асимметрии информации показывает, что финансовый сектор является важным элементом рыночной экономики, а информационная природа рыночного финансирования определила институциональную обусловленность этого процесса. В свою очередь развитие кредитно-банковских учреждений не может осуществляться без реального сектора. Также, по нашему мнению, асимметрия информация связана с процессом ограниченной познавательной способности индивидов, так как невозможно собрать необходимый и достаточный объем информации и обработать эту информацию оптимально, что обуславливает появление определенных правил, призванных упростить процесс получения и обработки информации и тем самым понизить уровень неопределенности, а также информационных посредников. Этот процесс приводит к появлению в обществе институтов, «правил поведения, которые структурируют человеческое взаимодействие и тем самым ограничивают набор выборов, с которыми сталкиваются индивиды». Взаимодействие реального и финансового секторов экономики зависит от того, как успешно институциональная система собирает информацию необходимую для рыночного финансирования, обеспечивает защиту и достоверность информации.

Итак, не смотря на разнообразие теоретических подходов исследования взаимодействия финансового и реального секторов экономики единства мнений до сих пор нет. С одной стороны, особая роль новаторов и распространение нововведений на протяжении последних десятилетий развития российской экономики сдерживается именно из-за отсутствия оптимального взаимодействия финансового и реального секторов экономики выражается в неразвитости финансовых механизмов для перехода на качественно новый инновационный уровень развития. С другой стороны, остается неясным механизм взаимосвязи изменений в финансовой системе и реальном секторе, то есть роль институциональных и финансовых условий инвестиционного процесса в условиях перехода на этап инновационного развития. В этих целях необходимо оценить возможные и необходимые экономические и социальные издержки перехода к новому инновационному этапу развития, так как нельзя исключать и тот факт, что при загрузке мощностей и качестве производственных фондов переход на качественно новый инновационный уровень развития может смениться нежелательным спадом.

Понятие финансов предприятий, их место в финансовой системе и функции.

Предприятие - это хозяйствующий субъект, созданный для организации предпринимательской деятельности, экономической целью которого является обеспечение общественных потребностей и извлечение прибыли.

Предпринимательская деятельность, по своему содержанию, включает производство и реализацию продукции, выполнение работ, оказание услуг, операции на фондовом рынке. В процессе предпринимательской деятельности у предприятий и организаций возникают хозяйственные связи с контрагентами: поставщиками, покупателями, партнерами, в результате которых и возникают финансовые отношения по поводу формирования и использования фондов денежных средств. Материальной основой финансовых отношений выступают деньги, а необходимым условием их возникновения является движение денежных средств.

Финансы предприятий - совокупность объективно обусловленных экономических отношений предприятий, имеющих распределительный характер, денежную форму выражения и материализуемых в доходах, поступлениях, накоплениях, формируемых в распоряжении субъектов хозяйствования для целей обеспечения производственной деятельности.

Финансовые отношения предприятий в зависимости от содержания можно сгруппировать по направлениям:

– возникающие между учредителями в момент создания предприятия по поводу формирования его уставного капитала;

– между самими предприятиями, связанные с производством и реализацией продукции, возникновением вновь созданной стоимости (между поставщиками, покупателями, подрядчиками и другими субъектами экономики);

– между подразделениями внутри предприятия (например, между цехами, филиалами);

– между предприятием и его работниками (при распределении полученного дохода, размещении ценных бумаг, выплате дивидендов, взыскании штрафов и компенсаций);

– между предприятием и вышестоящей организацией (внутри холдинга, финансово-промышленной группы, с союзами ассоциациями). Эти отношения возникают при формировании, распределении, использовании ресурсов получаемых для финансирования целевых программ, проведения исследований, осуществления инвестиционных проектов;

– между предприятием и финансами государства при уплате налогов, взносов во внебюджетные фонды, предоставлении налоговых льгот, ассигнований, уплате штрафов;

– между предприятием и банковской системой при хранении денег, получении и погашении кредитов, покупке и продаже валюты, оказании других банковских услуг;

– между предприятием и страховыми компаниями и организациями, при страховании имущества, работников, рисков и др.;

– между предприятием и инвестиционными институтами при размещении инвестиций.

Каждая из названных групп имеет свои особенности, но все они носят двусторонний характер, т.е. финансовые потоки имеют прямую и обратную направленности.

Где же возникают и функционируют финансовые отношения? Для ответа на этот вопрос рассмотрим последовательность стадий воспроизводственного процесса: производство, распределение, обмен, потребление.

На стадии производства финансовые отношения формируются лишь потенциально, поскольку здесь отсутствует их важный признак – движение денежных средств.

Потенциально – это значит, что здесь посредством умелого объединения факторов производства (земля, труд, капитал, предпринимательские способности) создается новая прибавочная стоимость, приобретающая в последующем форму национального дохода.

Национальный доход - часть стоимости совокупного общественного продукта, остающаяся после возмещения потребленных в производстве средств. Совокупный общественный продукт (СОП) – стоимость материальных благ, созданных в обществе за определенный период времени (чаще год). Здесь необходимо отметить, что СОП создается только отраслями материального производства, в то время как непроизводственная сфера перераспределяет или непроизводительно потребляет его. Таким образом, источником формирования финансовых ресурсов выступают предприятия сферы материального производства, и именно поэтому они являются базисом последующих распределительных отношений.

Вторая стадия воспроизводственного процесса - распределение. Именно эта стадия является сферой функционирования финансовых отношений, а значит, и образования финансовых ресурсов. Здесь происходит распределение и отчуждение стоимости общественного продукта в денежной форме и формирование доходов субъектов производства в соответствии с их вкладом или формирование целевых отдельных частей стоимости у одного владельца. Эта стадия характеризуется обособленным (от движения товаров), односторонним движением стоимости.

На стадии обмена движение денежных средств продолжается, хотя приобретает качественно иные характеристики. Так, стоимость уже не отчуждается, а лишь меняет свою форму с денежной на товарную – происходят акты купли и продажи товаров. Движение денежный формы стоимости сопровождается встречным (т.е. двусторонним) движением стоимости в товарной форме. Отсутствие же распределительных отношений на этой стадии не позволяет считать ее сферой функционирования финансовых отношений. Вместе с тем, именно на этой стадии финансовые ресурсы могут продолжать свое движение, но уже в качестве товара. Например, ссуды. На четвертой стадии воспроизводственного процесса - потреблении, также как и на первой, отсутствует движение денежных средств, т.е. финансовые отношения отсутствуют.

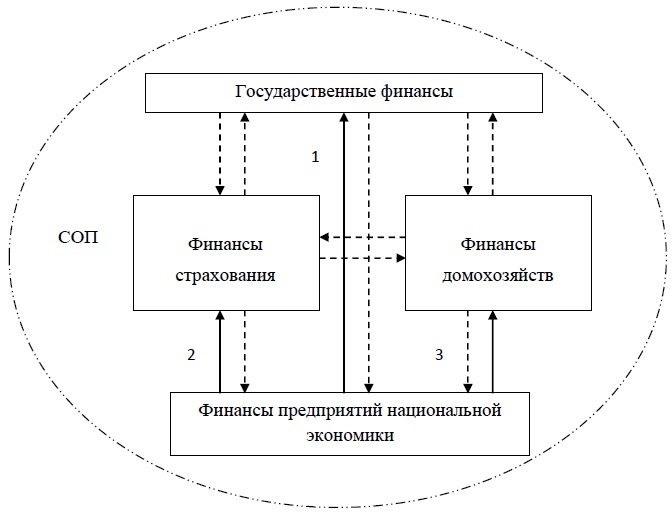

Итак, финансовые ресурсы возникают и функционируют на второй стадии воспроизводственного процесса – стадии распределения. Вместе с тем, первоначальной сферой их образования являются процессы первичного распределения стоимости СОП, когда стоимость распадается на составляющие ее элементы и соответственно образуются различные формы дохода, как у самого предприятия, так и у других субъектов хозяйствования и государства. Речь идет о том, что по реализации продукции и образовании выручки формируются амортизационные отчисления, отчисления на заработную плату работающих, прибыль предприятия, отчисление на государственные социальные нужды, происходят платежи по страхованию, банковской сфере. Все остальные отношения носят перераспределительный характер, ибо затрагивают распределение образовавшихся вышеназванных доходов. Это отчисления из прибыли государству, налоги на доходы физических лиц, распределение прибыли на предприятии и т.д. Схематично местоположение финансов предприятий в общегосударственной финансовой системе можно представить следующим рисунком.

Рисунок 2 – Роль и место системы финансовых ресурсов предприятий в общегосударственной финансовой системе

где:

– направления потоков финансовых ресурсов первичного распределения созданной стоимости (СОП);

– направления потоков финансовых ресурсов перераспределения.

1 – прямые и обратные потоки ресурсов в виде налогов, взносов во внебюджетные фонды, процентов по кредитам или дотаций, перечислений на целевые мероприятия, предоставления кредитов;

2 – прямые и обратные потоки ресурсов в виде страховых отчислений или полученных возмещений;

3 – прямые и обратные потоки ресурсов в виде заработной платы или паевых, долевых взносов и т.д.

Целевое назначение любой сферы финансовой системы определяется ее ролью в воспроизводственном процессе. Так государственные финансы аккумулируют и используют ресурсы для выполнения государственных функций. Назначение финансовых ресурсов сферы страхования – создание фонда средств для предупреждений или минимизации последствий произошедших страховых случаев. Финансы предприятий, учреждений, организаций служат цели производства и удовлетворения потребностей общества в товарах, услугах и т.д. По нашему мнению, существует и еще одна сфера финансовой системы также аккумулирующая и распределяющая финансовые ресурсы – домохозяйства. Выделение данной сферы правомочно потому, что имеется вполне определенная цель в воспроизводственном процессе – предъявление спроса для личного потребления (в противоположность потребления производственного - у предприятий материальной сферы).

Необходимо уточнить, что местоположение системы финансовых ресурсов государства на рисунке обусловлено тем, что эта сфера финансовых отношений имеет приоритет перед другими, т.к. в составе потребностей расширенного воспроизводства важное место занимают те, что связаны с существованием государства. Именно ресурсы этой сферы позволяют удовлетворять общегосударственные потребности. Кроме того, государство выступая субъектом распределения может и активно влиять на развитие финансовых отношений.

Напротив, положение системы финансовых ресурсов предприятий объясняется их приоритетной ролью в создании новой стоимости (СОП), которая затем «питает» все другие сферы финансов, а значит, выступает базисом последующих распределительных отношений и даже существования государства, как института, организующего и упорядочивающего их. Здесь нельзя не конкретизировать вопрос о распределяемой стоимости, поскольку в различных литературных источниках в качестве последней выступает совокупный общественный продукт, национальный доход или национальное богатство. Мы придерживаемся следующего мнения. Если речь идет о первичном распределении и источнике образования финансовых ресурсов, то это, безусловно, национальный доход.

Кроме того, этим термином удобно пользоваться, когда необходимо подчеркнуть расширенный характер воспроизводства, ибо речь идет о вновь созданной, прибавочной стоимости. Образование и использование национального дохода наглядно характеризует темпы экономического роста в стране.

Если же нам необходимо знать всю величину стоимости материальных благ, созданных в обществе, пропорции ее распределения, то вполне обоснованно использовать показатель совокупного общественного продукта, который в своем составе, помимо национального дохода, содержит и еще не возмещенные затраты. Однако величина совокупного общественного продукта дает неполное представление о результативности общественного производства, и когда мы ее используем, то необходима конкретизация того, о чем идет речь: о неизменной величине распределяемой стоимости, либо о суженном или расширенном воспроизводстве.

И, наконец, национальное богатство – совокупность материальных благ, созданных трудом всех поколений и вовлеченных в процесс воспроизводства. Данный термин характеризует абсолютную величину экономической мощи государства и может быть использован для сравнительных характеристик исследуемых стран. Когда мы говорим о национальном богатстве, то речь идет о перераспределении стоимости, причем именно оно может быть отвлечено от воспроизводственного процесса в экстренных случаях (стихийные бедствия, война, платежи по внешним долгам).

Сущность финансов проявляется в двух функциях: распределительной и контрольной. Это общепризнанный подход. Функции тесно взаимодействуют между собой.

Распределительная функция связана с тем, что в основе финансов лежат распределительные отношения (по поводу распределения созданной на предприятии стоимости) обеспечивающие источниками средств (финансовыми ресурсами) воспроизводственный процесс к тем самым связывающие все его фазы: производство, распределение, обмен, потребление. Это позволяет активно воздействовать на все стадии данного процесса. С помощью этой функции также происходит формирование уставного капитала, выделение основных и оборотных фондов, распределение выручки, рефинансирование производственной деятельности, расчет с контрагентами, формирование ресурсов государства.

Контрольная функция является производной от распределительной. Она становится возможной благодаря денежному выражению распределяемой стоимости. Эта функция осуществляется с помощью системы финансовых показателей позволяющих прямо количественно (посредством слежения за финансовыми потоками), либо косвенно (посредством относительных показателей) оценить пропорции распределения ресурсов и результаты деятельности хозяйствующего субъекта, что, в конечном счете, позволяет своевременно заметить возникающие отклонения и исправить возможные диспропорции.

Некоторые авторы также выделяют обеспечивающую функцию, заключающуюся в обеспечении процесса производства необходимыми финансовыми ресурсами. Однако по нашему мнению, данная функция есть суть частного выражения уже рассмотренной функции - распределительной.

Следует отметить чрезвычайную важность рассматриваемого звена - финансовых отношений предприятий, ибо именно в этом, низовом, звене производственно-хозяйственного комплекса страны создается национальный доход, распределяемый затем в другие звенья финансовой системы. Таким образом, становится очевидным что, от эффективности функционирования финансов предприятий зависит в немалой степени и экономическая мощь всего государства.

Вопросы:

1. Сущность финансов предприятия, их место в системе распределительных отношений.

2. Понятие, функции, принципы организации финансов предприятия. Финансовые отношения хозяйствующего субъекта в финансовой системе государства.

3. Финансовый механизм коммерческой организации. Модель финансового механизма.

4. Система формирования финансовых показателей и их использование в управлении предприятием.

5. Финансовые ресурсы организации. Состав и характеристика собственных ресурсов. Заемные финансовые ресурсы: классификация, формы привлечения, обеспечения, гарантии возврата. Привлеченные финансовые ресурсы: состав и механизм мобилизации.

Упражнения к главе:

1. Упражнение (письменный ответ):

Имеются следующие показатели работы АО:

1) прочие расходы и отчисления средств;

2) затраты на производство и реализацию продукции;

3) внереализационные расходы;

4) расходы на оплату труда;

5) материальные затраты, включая амортизацию основных средств и оплату за пользование природными ресурсами;

6) внереализационные доходы;

7) прочие поступления;

8) валовой доход – выручка от реализации продукции;

9) амортизационные отчисления;

10) отчисления от себестоимости на социальные нужды;

11) отчисления от себестоимости во внебюджетные фонды;

12) выручка от реализации выбывшего имущества;

13) прибыль АО (к распределению).

Необходимо сгруппировать показатели и составить схему финансового плана АО.

Ответ:

Финансовый план АО

Доходы и поступления средств:

1) Валовой доход.

2) Внереализационные доходы.

3) Выручка от реализации выбывшего имущества.

4) Амортизационные отчисления.

5) Прочие поступления.

6) Прибыль АО к распределению.

Расходы и отчисления средств:

1) Затраты на производство и реализацию продукции.

2) Расходы на оплату труда.

3) Материальные затраты, включая амортизацию основных средств и оплату за пользование природными ресурсами.

4) Внереализационные расходы.

5) Отчисления от себестоимости на социальные нужды.

6) Отчисления от себестоимости во внебюджетные фонды.

7) Прочие расходы и отчисления.

2. Упражнение (письменный ответ):

Чем отличаются функции финансового директора от функций главного бухгалтера? Каковы основные составляющие процесса управления финансами предприятия и каковы основные методы управления дебиторской и кредиторской задолженностями предприятия?

Ответ:

Основные функции финансового директора – разработка финансового плана предприятия, который включает расчет величины и определение источника получения средств, прогноз объемов реализации, баланс денежных расходов и поступлений, график достижения безубыточности и т.д., а также контроль за выполнением этого плана.

Основные функции главного бухгалтера: составление отчетности, управление дебиторской и кредиторской задолженностью, своевременное и правильное оформление налоговых платежей, контроль за хозяйственной деятельностью предприятия.

Анализ дебиторской задолженности необходимо проводить совместно с анализом кредиторской задолженности. Необходимо выяснить состав этих задолженностей, их характер, в результате каких операций и когда они возникли, какие меры приняты к их погашению.

3. Упражнение (письменный ответ):

Объясните, какие документы предприятие должно представить в банк для открытия в нем своего расчетного или текущего счета? Может ли банк отказать предприятию в открытии расчетного счета?

Ответ:

Карточка образцов подписей, заверенная нотариусом и оттиска печати.

Заявление на открытие счета.

Учредительные документы (решение, протокол собрания, приказ).

Договор банковского счета.

Справка из статистического управления о присвоении кодов.

Ксерокопия баланса и приложений на последнюю отчетную дату.

Свидетельство о постановке на налоговый учет.

Банк может отказать предприятию в открытии расчетного счета в случае отсутствия какого-либо документа.

4. Упражнение (письменный ответ):

Сформулируйте основные факторы, определяющие приоритетную роль финансов предприятия в финансовой системе общества в целом.

Ответ: Основные факторы:

– предприятия как основной источник налоговых поступлений в бюджеты всех уровней;

– предприятия, как основная категория работодателей – источник финансовых поступлений у физических лиц.

5. Упражнение (письменный ответ):

Финансовый менеджмент связан с различными объектами управления, каждый из которых требует специфических знаний и приемов управления. В финансовом менеджменте выделяют:

– риск-менеджмент;

– менеджмент ссудных (кредитных) операций;

– менеджмент операций с ценными бумагами;

– менеджмент валютных операций;

– менеджмент операций с недвижимостью.

Дайте краткое описание (на 3 строки) каждого направления в финансовом менеджменте применительно к промышленной фирме.

Ответ:

Риск-менеджмент – принятие рациональных решений в условиях неопределенности; фокусируется на оценке, количественном измерении и графическом изображении масштабов и природы риска.

Менеджмент операций с ценными бумагами – прогнозирование, организация, регулирование и координирование любых типов операций с ценными бумагами.

Менеджмент валютных операций – обеспечение валютной политики хозяйствующего субъекта (валютные расчеты и кредиты, получение и расход валюты, страхование от валютных рисков и т.д.).

Менеджмент ссудных операций – разработка кредитной политики, направленной на выпуск векселей, предоставление коммерческих, финансовых кредитов и выдачу займов другим хозяйствующим субъектам.

Менеджмент операций с недвижимостью – эффективное управление операциями с недвижимостью.

6. Упражнение (письменный ответ):

Даны показатели финансовой деятельности фирмы:

1) источники собственных средств;

2) основные средства и внеоборотные активы;

3) собственные средства;

4) валюта баланса;

5) сумма товарных запасов;

6) собственные оборотные средства;

7) заемные средства.

Постройте показатели коэффициентов:

а) инвестирования;

б) доли собственных средств в товарных запасах:

в) финансовой независимости;

г) маневренности;

д) задолженности,

Обоснуйте свои ответы, приведите определения ликвидности и показателя покрытия.

Ответ:

а) = собственные средства /источники собственных средств;

б) = собственные оборотные средства/сумма товарных запасов;

в) = источники собственных средств/заемные средства;

г) = основные средства и внеоборотные активы/ собственные оборотные средства;

д) = валюта баланса/заемные средства.

7. Упражнение (письменный ответ):

Существуют следующие методы определения прибыли компании:

1) метод чистой прибыли;

2) метод потока наличности;

3) метод способности к самофинансированию;

4) метод предпринимательского дохода.

Поставьте им в соответствие по одному из следующих определений:

а) величина прибыли от всех видов деятельности фирмы;

б) величина прибыли от сбытовой и финансовой деятельности;

в) величина экономической прибыли;

г) прибыль после вычета налогов до её распределения;

д) прибыль, за исключением распределенной её части среди акционеров и в резервные фонды компании;

е) нераспределенная прибыль, включая пополнение резервных фондов;

ж) прибыль плюс заработная плата;

з) чистая прибыль плюс амортизационные отчисления в фонд выбывающих активов.

Обоснуйте свой выбор, дайте краткое определение каждого из названных методов.

Ответ:

1) метод чистой прибыли – з) чистая прибыль плюс амортизационные отчисления в фонд выбывающих активов;

2) метод потока наличности – а) величина прибыли от всех видов деятельности фирмы;

3) метод способности к самофинансированию – ж) прибыль плюс заработная плата;

4) метод предпринимательского дохода – г) прибыль после вычета налогов до её распределения.

Каждый метод отличается особенностями распределения прибыли хозяйствующих субъектов. Так экономическая прибыль ориентирует предприятия на сравнение полученного дохода с тем, который мог бы быть получен в результате альтернативного применения ресурса. Балансовый метод предусматривает дальнейшее распределение по фондам и среди акционеров. Метод потоков включает формирование cash flow от всех видов деятельности фирмы.

Тест:

1. Определите состав оборотных средств по форме воплощения:

а) денежные средства, запасы, незавершенное производство;

б) в материальной и нематериальной формах;

в) в денежной и материальной формах, в высоколиквидных ценных бумагах.

2. Что является наименее ликвидным элементом оборотных средств?

а) Незавершенное производство;

б) средства в расчетах;

в) производственные запасы.

3. При каком соотношении собственных и заемных оборотных средств предприятие может потерять независимость от кредиторов?

а) менее 1,0;

б) более 1,0;

в) более 2,0.

4. Какой оценочный показатель эффективности использования основных фондов более актуален в условиях отсутствия гарантированной производственной загрузки?

а) показатель фондоемкости;

б) показатель фондоотдачи.

5. Определите базовые методы амортизации основных фондов:

а) нормативной и сверхнормативной амортизации;

б) линейной, ускоренной и регрессивной амортизации.

6. Что может выступать в качестве основного критерия экономической целесообразности инвестиции в собственное развитие предприятия?

а) дополнительная прибыль или предотвращенные убытки;

б) максимальная прибыль или сниженные затраты;

в) минимизация инвестиции.

7. К какой категории затрат относятся расходы на содержание персонала, находящегося на сдельной оплате труда?

а) переменные затраты;

б) смешанные затраты.

8. Какое направление затрат наиболее актуально в качестве объекта управления на предприятиях с массовым производством?

а) непроизводственные затраты;

б) затраты на производство единицы продукции.

9. На какой финансовый показатель оказывает прямое влияние эффективность управления его финансовыми обязательствами?

а) затраты;

б) ликвидность.

Ответы к тесту:

1) б;

2) а;

3) а;

4) а;

5) б;

6) б;

7) а;

8) б;

9) б.

|

|

|

|

|

Дата добавления: 2014-11-08; Просмотров: 2825; Нарушение авторских прав?; Мы поможем в написании вашей работы!