КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Види офшорного підприємництва

|

|

|

|

В економічній науці, в правознавстві і в повсякденній практиці виокремлюють три різновиди використання офшорних центрів. Вони включають як цілком легальні способи з точки зору податкового законодавства, так і адміністративне заборонені і навіть злочинні.

По-перше, вони використовуються без будь-яких мотивацій фіскального характеру, коли мова йде про операції, які не впливають на виплату національних податків. Прикладом може слугувати функціонування в офшорному центрі американського банку (або його відділення), який цілком залишається платником податків в казну США. Зрозуміло, що таке використання офшорного центру повністю вписується в рамки закону.

По-друге, можливе використання офшорних центрів з вигодою для платника І водночас відповідає закону. Прикладом може слугувати звільнення від податків, яке надається в офшорних центрах компаніям на певний період 3 метою інвестування ними в промислове виробництво економічно відсталих країн, в яких найчастіше й функціонують ці центри.

По-третє, можна вести мову про використання таких центрів у процесі реалізації міжнародного податкового планування (що застосовується з метою пошуку оптимальних рішень у сфері оподаткування для корпорацій фінансових груп або індивідуальних осіб. Такі дії спираються па використання прогалин у податковому або адміністративному законодавстві або здійснюються з розрахунком на труднощі передавання владою різних країн податкової інформації, а також на заплутаність і тяганину при проведенні такої процедури

По-четверте, особливою категорією використання офшорних центрів визнається шахрайство, яке є злочинним діянням. Це факт, за допомогою якого платник податку незаконним шляхом прагне ухилитись від накладеного на нього зобов'язання сплачування податків, наприклад, шляхом недекларування доходів. Такі дії переслідуються законом.

|

|

|

Вищевикладене відноситься до класифікації використання офшорних центрів з юридичної й моральної (аксіологічної) точок зору.

З організаційно-правового та фінансово-економічного боку а також з практико-юридичної точки зору зазвичай виділяються три основні способи використання офшорних центрів.

1) трансферт прибутку шляхом заниження або завищення цін закупівлі і продажу товарів та послуг, а також витрат на утримання персоналу;

2) маніпулювання міжнародними угодами;

3) використання ротаційних компаній.

Одним з найпоширеніших способів використання офшорних центрів є трансферт прибутку за допомогою заниження або завищення цін. Механізм його переведення полягає в штучному маніпулюванні цими цінами. Так само можна маніпулювати витратами на утримання персоналу, фіктивно занижуючи або підвищуючи їх. Іншими словами, витрати в процесі обігу товарів і послуг, а також витрати на утримання персоналу можуть бути диференційовані для певних контрактів, об'єднаних міжнародними діловими зв'язками. Ступінь взаємозв'язку суб'єктів, що перебувають в офшорних центрах, залежить від організаційно-юридичної форми таких суб'єктів. Основними з них є такі:

Торговельна компанія. Сама її назва не повинна заводити в оману. В дійсності ця фірма може займатися чим завгодно. Вона може видавати газету, займатися фотознімками для реклами, проводити семінари, бути посередником у продажу нерухомості, брати участь у продажу страхових полісів, виготовляти автомобілі чи імпортувати банани - все це можна робити за посередництвом торговельної компанії. Цілі мережі компаній такого типу зареєстровані в Андоррі, Ліберії, на Кіпрі, в Гонконзі або в інших офшорних центрах. Всі вони користуються привілеями, які надаються там торговельним компаніям. Проте ці компанії не лише виступають як посередники, й займаються виробництвом товарів і послуг.

|

|

|

Холдингова компанія. Ці компанії пов'язані з володінням акціями, цінними паперами або нерухомістю. Вони також використовуються для ведення торговельної діяльності або пасивного управління грошовими вкладами. В офшорних центрах органи влади не звертають уваги на те, чи відповідає діяльність або організаційна форма компанії її назві. Як уже зазначалось раніше, холдингові компанії користуються в офшорних центрах, особливо в нетипових, значно більшими привілеями, ніж торгівельні фірми.

Довірчий фонд. Ці фонди створюються з метою отримання прибутку шляхом скуповування і розпорядження цінними паперами, торгівлі нерухомістю, використовуючи для цих операцій гроші вкладників. Клієнтами цих фондів, як правило, є іноземці. Враховуючи гіркий досвід минулого, ряд європейських країн, а також США запровадили спеціальні правила і застереження, які захищають своїх громадян від потенційних втрат, що виникають внаслідок вкладання грошей в сумнівні довірчі фонди.

Дочірня страхова компанія. Нерідко фірми, що мають багато страхових зобов'язань, зіштовхуються зі складною проблемою. Якщо вони пробують зекономити на страхових внесках, створюючи власні резерви на покриття витрат, то такі резерви обкладаються великими податками. Якщо ж вони застраховують себе на 100% можливого ризику в інших страхових компаніях, то витрати на ці цілі будуть величезними. Крім того, ризик буває такого розміру, що важко взагалі знайти страхову контору, яка б його застрахувала, наприклад, відповідальність видавців газет за розміщувані в них тексти. В той же час вирішення даної проблеми зазвичай вбачають у тому, що замість пошуку стороннього страхувальника створюють свою власну компанію в офшорному центрі, в якій страхова діяльність обкладається низькими податками.

Суднохідна компанія. Власники суден були першими серед тих, хто поклав початок офшорному бізнесу. Це сталося ще тоді, коли британські моряки для прориву морських блокад, ембарго і заборон піднімали на своїх кораблях прапори інших країн, щоб безперешкодно увійти в порти призначення. Тим самим вони переставали бути підданими британській короні. Вигоди зміни прапора були успішно використані в часи "сухого закону" в США і численних обмежень у мореплавстві в період між Першою і Другою світовими війнами. Першою серед країн зручного прапора ввела пільговий режим приписки суден і оподаткування фрахтових операцій Панама (1925 р.). Нині загальновизнаними гаванями зручного прапора є Кіпр, Ґібралтар, Ліберія, Антигуа, Багами, Бермуди, Каймани, Мальта, Нідерландські Антіли, Шрі-Ланка та інші держави й території. Елементи режиму зручного прапора застосовуються у відкритих суднових регістрах Норвегії, Данії, Німеччини, Острова Мен, Люксембургу, Канарських островів (Іспанія), Мадейри (Португалія), Кергелену (Франція), Гонконгу, Сінгапура та Філіппін. Більшість країн зручного прапора є також офшорними центрами.

|

|

|

Судноплавна компанія, яка зареєстрована в офшорному центрі або в країні зручного прапора, отримує численні й досить істотні пільги. Судновласникам гарантується швидка і спрощена реєстрація іноземних суден як у самій країні зручного прапора, так і в її зарубіжних консульствах на тимчасовій та постійній основі. Судновласникам-нерезидентам надається, до того ж, можливість швидкої та безперешкодної перереєстрації в морському регістрі іншої країни, а також можливість паралельної реєстрації суден. Судноплавній компанії дозволено тут вільне наймання членів екіпажу з нерезидентів країни приписки суден, але деякі переваги при найманні віддаються громадянам країни приписки судна. Від судноплавної компанії тут не вимагають неухильного дотримання всіх норм міжнародного регулювання мореплавства. Місцеві органи влади зазвичай охороняють анонімність директорів та інших посадових осіб судноплавних компаній і гарантують охорону конфіденційності їхніх комерційних операцій. Головною є перевага зареєстрованих тут судноплавних компаній - вони звільняються від усіх місцевих податків на доходи, отримані за межами країни реєстрації. Замість податків вони сплачують досить помірний реєстраційний та річний збори залежно від водотоннажності і призначення суден.

|

|

|

Авіалінії. Такий самий порядок, як і у випадку з морськими суднами, діє в офшорних центрах реєстрації авіаліній. Інколи під назвою авіалінії власник реєструє власний літак. В окремих же випадках така авіалінія взагалі не має жодного літального апарата, а фіктивна авіалінія реєструється лише для того, щоб її власник через зобов'язуючі міжнародні розпорядження міг користуватися скидками для себе та своєї родини у придбанні квитків для польотів літаками інших авіаліній.

Офшорний банк. На міжнародному рівні існує правило, у відповідності з яким отримання згоди на заснування банку обумовлене дотриманням таких вимог:

1) володіння капіталом;

2) підтвердження законним шляхом наявності необхідної професіональної кваліфікації;

3) бездоганна репутація.

Офшорні центри в таких випадках не докучають засновникам банків такими скрупульозними вимогами. Адміністрація центрів не вбачає нездоланних перешкод ні у відсутності бездоганної репутації, ні в надто низьких фінансових резервах майбутнього банку. Тут спостерігались і такі випадки, на щастя нечисленні, коли надавалась можливість заснувати банк, взагалі не вкладаючи в нього капітал. Іншими словами, тут ми маємо справу з торжеством принципу, який сформулював персонаж Бертольда Брехта в "Тригрошовій опері": "...пограбування банків слід залишити любителям, професіонали ж повинні засновувати банки і керувати ними". До офшорних центрів, які створюють особливо благодатне середовище для такого роду "банків", належать Ангілья, Гренада, Монтсеррат і Сент-Вісент.

Траст. Це - правовідносини, через які одна особа (засновник) передає у власність іншій особі (довірчому власнику, трасту) яке-небудь майно або право з покладанням на нього зобов'язань по управлінню такою власністю від свого власного імені незалежного власника для отримання вигоди на користь третіх осіб (вигодоотримувачів, бенефіціарії).

Якщо з певних причин одна особа отримує майно або права будь-якого роду для отримання вигоди на користь власника або третьої особи, не будучи спеціально призначеним довірчим власником, то такі відносини називаються передбачуваним трастом.

Характерною ситуацією, яка ілюструє механізм заснування трасту, може бути така. Хитромудрий мільярдер приймає рішення про те, що не залишить своє майно законним спадкоємцям, оскільки це призвело б до необхідності сплати податку на спадщину, який у багатьох країнах досить високий. Замість цього мільярдер створює в офшорному центрі фонд, в куди переказує гроші. Одного зі своїх друзів призначає керівником цього фонду. Інститут трасту сформувався в Англії і набув широкого розповсюдження в США. Меншою мірою ідея створення таких трастів користується популярністю на європейському континенті, тому що тут глибоко укорінились побоювання відносно того, що неможливо повністю виключити труднощі повернення коштів, переказаних в офшорні центри.

Офшорний університет. Все, що було сказане стосовно перелічених форм підприємницької діяльності в офшорних центрах, можна також віднести й до офшорного університету. Його можна створити тут без дотримання обов'язкових у більшості країн спеціальних умов і вимог, дешево і без сплати податків. Важко спеціально виділити, який з цих центрів особливо придатний для таких починань. Водночас немає і застережень, які забороняли б створення в офшорних центрах компаній, що мають назву "університет". Проте навіть у такій респектабельній країні, як Швейцарія, в кантонах, які не мають спеціальних розпоряджень, що стосуються вищих навчальних закладів, можливе створення університету на дуже вигідних для його засновників умовах.

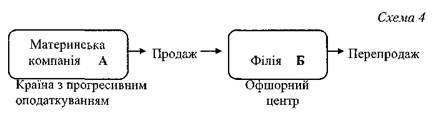

Розмаїття форм підприємницької діяльності, дозволених в офшорних центрах, полегшує їх взаємне поєднання і цілеспрямовану взаємозалежність. Все це дозволяє на основі аналізу внутрішніх і світових цін маніпулювати ними, домагаючись отримання вигоди за рахунок несплати податків. Переказ (трансферт) прибутку може бути здійснений шляхом продажу товарів і послуг компанією, яка має резиденції в країні з прогресивним оподаткуванням, своїй філії, що знаходиться в офшорному центрі, за цінами, нижчими від фактичної вартості. Філії здійснюють подальший перепродаж цих товарів за вищими цінами. Механізм дії такого трансферту ілюструє наведена нижче схема:

Для ілюстрації наведеної на схемі ситуації може слугувати такий приклад. Материнська компанія А продає товар вартістю 1000 дол. своїй дочірній фірмі Б за заниженою ціною - всього за 500 дол. Робить це вона тому, що її філія - фірма Б зареєстрована в офшорному центрі, де товари взагалі не обкладаються податком. У подальшому фірма Б перепродає цей товар за його реальною ціною - 1000 дол. Яка вигода від такої оборудки? Припустимо, що компанія А, яка розташована в країні з високим оподаткуванням, повинна сплатити податок у розмірі в 50%. Продаж товару фірмі Б і його подальший перепродаж дозволяє отримати сукупний виграш, що дорівнює 750 дол. "Економія" внаслідок втечі від податку за допомогою використання офшорного центру дала 250 дол., отриманих дочірньою фірмою Б. Якби така махінація проводилась, минаючи офшорний центр, то виграш при оподаткуванні в 50% становив би лише 500 дол.

Маніпулювання витратами товарообігу може відбуватися шляхом переказу до філії, розташованої в офшорному центрі, складових певного продукту (наприклад, комплектуючих деталей якого-небудь механізму) за ціною, нижчою від ціни складеного з них товару, після чого філія компанії продає цей товар за вищу ціну. Трансферт прибутку можна здійснити також шляхом штучного зниження або підвищення витрат на утримання самої компанії. Основними витратами на її утримання є: витрати обслуговування підприємств, відсотки по позиках, інші платежі, наприклад, за ліцензії, за використання патентів тощо. Витрати обслуговування - це різного роду платежі - заробітна плата, допомоги, відшкодування збитків, оплата приміщень, витрати на дослідження, всякого роду винагороди, витрати на транспорт і рекламу.

Переказ прибутку до філії, розташованої в офшорному центрі, здійснюється в такий спосіб, що компанія з резиденцією в країні з прогресивним оподаткуванням надає своїй філії послуги за цінами, які значно перевищують ринкові ціни. Так само придбання патентів, ліцензій, товарних знаків тощо відбувається за цінами, які перевищують загальновизнані ціни. Так здійснюється переказ прибутку до компанії з резиденцією в офшорному центрі.

Виділення позик також може бути використане для підвищення витрат компанії, розташованої в країні з високим рівнем податків. При наданні позик, здійсненому в загальновизнаних нормах міжнародного бізнесу, материнською компанією найчастіше виступає та, яка бере в позику капітал у своїх філій, розташованих в офшорних центрах. Обслуговування боргу може бути зручним приводом для переказу прибутку від материнської компанії її філіям залежно від того, чи сплачує боржник відсотки по позиках у порівнянні з ринковими високі чи низькі.

Трансфер прибутку відбувається тоді, коли компанія з резиденцією в країні з високим прогресивним оподаткуванням виплачує значні відсотки філіям, розташованим в офшорних центрах. Така операція приводить не лише до трансферу відсотків по позиках в офшорні центри, й до зменшення прибутку материнської компанії, що підлягає оподаткуванню за високими ставками. Іноді переказ прибутку від материнської компанії до філії, розташованої в офшорному центрі, здійснюється таким чином, що перша оплачує товари і послуги, закуплені другою. Нарешті, трансфер прибутку здійснюється і в такий спосіб, коли материнська компанія оплачує послуги, які взагалі не надавались її філією з резиденцією в офшорному центрі, а були лише сфабриковані документи, що підтверджують роботу з надання цих послуг.

|

|

|

|

|

Дата добавления: 2014-11-18; Просмотров: 693; Нарушение авторских прав?; Мы поможем в написании вашей работы!