КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Регулюючі рахунки

|

|

|

|

Регулюючі рахунки призначені для регулювання (уточнення) оцінки господарських засобів або джерел їх формування, які обліковуються на основних рахунках. Використовуються ці рахунки у тих випадках, коли по окремих об'єктах обліку необхідно одержати додаткову інформацію, потрібну для управління (напрщкдад, про первинну і залишкову вартість основних засобів). Регулюючими можуть бути як синтетичні рахунки, так і аналітичні, а також субрахунки. Проте науково обгрунтований принцип регулювання, який забезпечує потрібну для управління інформацію про об'єкти, що обліковуються, від цього не втрачає свого значення.

Самостійного значення регулюючі рахунки не мають, тому кожен з них розглядається тільки разом з тим рахунком, який він регулює. Залежно від того, збільшують чи зменшують регулюючі рахунки залишок рахунка, що регулюється, вони поділяються на: доповнюючи контрарні і контрарно-доповнюючі.

Доповнюючі регулюючі рахунки завжди збільшують суму залишку рахунка, що регулюється. Застосовуються вони в тих випадках, коли матеріальні цінності на основних рахунках відображаються в оцінці, меншій від фактичної вартості їх придбання (заготівлі).

До доповнюючих регулюючих активних рахунків належить аналітичний рахунок "Транспортно-заготівельні витрати" (до рахунка "Виробничі запаси" та ін.).

Рахунок "Транспортно-заготівельні витрати" застосовується у випадку, коли матеріальні цінності в аналітичному обліку відображаються за купівельною вартістю. Фактична ж собівартість придбання (заготівлі) матеріальних цінностей включає також і транспортно-заготівельні витрати (випрати на перевезення, навантажувально-розвантажувальні роботи, страхування вантажу тощо). Такі витрати обліковуються на окремому аналітичному рахунку "Транспортно-заготівельні витрати" (у складі рахунка "Виробничі запаси") з наступним розподілом між окремими видами придбаних матеріальних цінностей для включення до їх собівартості.

|

|

|

У даному разі фактична собівартість придбаних (заготовлених) матеріальних цінностей визначається шляхом додавання до їх купівельної вартості суми транспортно-заготівельних витрат.

Якщо, наприклад, купівельна вартість придбаних матеріалів становила 100 000 грн., а транспортно-заготівельні витрати, пов'язані з їх придбанням, — 18 000 грн., то в бухгалтерському обліку показники, пов'язані з цими операціями, матимуть такий вигляд:

Рах. "Транспортно-

Рах. "Виробничі запаси" заготівельні витрати"

Таким чином, фактична собівартість придбаних матеріалів (118 000 грн.) складається з їх купівельної вартості (100 000) і транспортно-заготівельних витрат (18 000).

Отже, доповнюючі регулюючі активні рахунки використовуються у тих випадках, коли господарські засоби на основних рахунках обліковуються в оцінці, меншій від фактичної собівартості їх придбання (заготівлі).

|

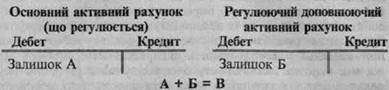

| Схема регулюючих доповнюючих активних рахунків |

Пояснення:

А — облікова ціна матеріальних цінностей;

Б — сума, що доповнює цю оцінку;

В — фактична собівартість матеріальних цінностей.

З наведеної схеми видно, що залишок регулюючого доповнюючого активного рахунка показує, на яку суму має бути збільшена вартість матеріальних цінностей, що обліковується на активному основному рахунку.

Контрарні регулюючі рахунки, на відміну від доповнюючих, зменшують оцінку залишку активів або їх джерел, що обліковуються на відповідних основних рахунках (що регулюються). Вони поділяються на: контрактивні (тобто протипоставлені активним рахункам) і контрпасивні (тобто протипоставлені пасивним рахункам).

|

|

|

Контрактивні регулюючі рахунки призначені для уточнення оцінки залишку на окремих рахунках матеріальних цінностей у тих випадках, коли ці цінності відображені в сумі, яка перевищує їх фактичну (реальну) вартість. Фактичну вартість обліковуваного об'єкта у цьому випадку визначають вирахуванням із суми його залишку суми, відображеної на пасивному (контрак-тивному) регулюючому рахунку.

До регулюючих контрактивних рахунків (субрахунків) належать:

— рахунок "Знос необоротних активів" (субрахунок "Знос основних засобів", "Знос інших необоротних матеріальних активів", "Знос нематеріальних активів") відповідно до рахунків: "Основні засоби", "Інші необоротні матеріальні активи", "Нематеріальні активи";

— субрахунок "Торгова націнка" до субрахунка "Товари в торгівлі" (рахунка "Товари");

— рахунок "Резерв сумнівних боргів" — до рахунка "Розрахунки з покупцями і замовниками".

Розглянемо порядок застосування регулюючих контрактивних рахунків (субрахунків) на прикладі субрахунка "Знос основних засобів", який ведеться до рахунка "Основні засоби".

Необхідність використання регулюючого субрахунка "Знос основних засобів" зумовлена тим, що на рахунку "Основні засоби" згідно зі встановленим порядком засоби праці (основні засоби) обліковуються за їх первинною вартістю (тобто вартістю будівництва, придбання або виготовлення, яку об'єкти мали при введенні в експлуатацію). В процесі використання, як відомо, основні засоби поступово зношуються (фізично, морально). Отже, в результаті зносу первинна вартість основних засобів також поступово зменшується. Проте зменшення цієї вартості на рахунку "Основні засоби" не відображається. Нарахування зносу основних засобів відображається на кредиті пасивного регулюючого (контрактивного) субрахунка "Знос основних засобів" з одночасним включенням суми зносу в затрати виробництва або обігу (дебет рахунків "Виробництво" та ін.).

Таким чином, в бухгалтерському обліку на дебеті активного рахунка "Основні засоби" відображається первинна вартість основних засобів, а на кредиті регулюючого до нього пасивного рахунка "Знос основних засобів" — сума нарахованого зносу. Щоб визначити залишкову (реальну) вартість основних засобів на звітну дату, треба з їх первинної вартості (дебетове сальдо рахунка "Основні засоби") вирахувати суму нарахованого зносу на цю дату (кредитове сальдо субрахунка "Знос основних засобів").

|

|

|

Приклад. Первинна вартість основних засобів на звітну дату — 200 000 грн., сума нарахованого зносу — 30 000 грн. У бухгалтерському обліку ці дані будуть відображені так:

З наведеного прикладу видно, що залишкова вартість основних засобів на звітну дату дорівнює сумі 170 000 грн. (200 000 - 30 000).

Таким чином, регулюючий субрахунок "Знос основних засобів" дає змогу здійснювати облік основних засобів на рахунку "Основні засоби" за первинною вартістю і мати інформацію про їх залишкову вартість. Обидві оцінки основних засобів потрібні для управління діяльністю підприємства. Так, облік основних засобів за первинною вартістю потрібен для контролю за їх збереженням, для нарахування амортизації, ви-

значення фондовіддачі тощо. Інформація про залишкову вартість основних засобів потрібна як показник реальної їх цінності на звітну дату.

Аналогічну функцію виконують також субрахунки "Знос інших необоротних матеріальних активів" (до рахунка "Інші необоротні матеріальні активи") і "Знос нематеріальних активів" (до рахунка "Нематеріальні активи").

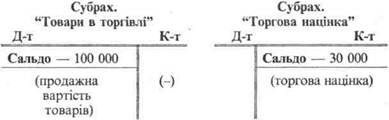

Субрахунок "Торгова націнка" торговими підприємствами використовується у тому випадку, коли облік товарів на субрахунку "Товари в торгівлі" (роздрібні торгові підприємства) ведеться за продажними цінами. Для визначення купівельної (реальної) вартості залишку товарів на звітну дату з їх вартості за продажними цінами (дебетове сальдо субрахунка "Товари в торгівлі") вираховують суму торгової націнки (кредитове сальдо регулюючого субрахунка "Торгова націнка"). В бухгалтерському обліку такі дані матимуть вигляд:

|

|

|

З наведеного прикладу видно, що вартість товарів за продажними цінами — 100 000 грн., сума торгової націнки на товари — 30 000 грн. Щоб визначити купівельну вартість залишку товарів на звітну дату, треба з їх вартості за продажними цінами (100 000 грн.) вирахувати суму торгової націнки (30 000 грн.).

Отже, купівельна вартість товарів у даному прикладі становить 70 000 грн. (100 000 —30 000 грн.).

Регулюючий рахунок "Резерв сумнівних боргів" призначений для уточнення суми дебіторської заборгованості покупців і замовників, що відображається на рахунку "Розрахунки з покупцями і замовниками". При складанні балансу сума, відображена на статті "Дебіторська заборгованість за товари, роботи і послуги", до підсумку балансу включається за чистою реалізаційною вартістю, яка визначається шляхом вирахування із суми дебіторської заборгованості суми резерву сумнівних боргів.

Виходячи з розглянутих прикладів, схему регулюючих контрактивних рахунків можна зобразити так:

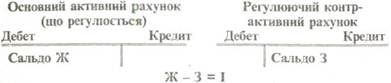

Схема регулюючих контрактивних рахунків

Пояснення:

Ж — первинна оцінка об'єктів господарських засобів; З — сума, що зменшує оцінку об'єктів; І — фактична (реальна) вартість об'єктів.

З наведеної схеми видно, що кредитовий залишок регулюючого контрактивного рахунка показує, на яку суму повинна бути зменшена оцінка залишку, відображеного на основному рахунку (що регулюється), щоб мати уяву про реальну вартість об'єкта.

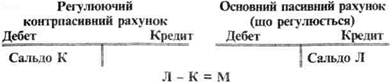

Регулюючі контрпасивні рахунки призначені для уточнення суми залишків окремих джерел засобів, облік яких ведеться на пасивних рахунках.

До регулюючих контрпасивних рахунків (субрахунків) належать:

субрахунок "Прибуток, використаний у звітному періоді" до субрахунка "Прибуток нерозподілений" (рахунка "Нерозподілений прибуток (непокриті збитки)";

рахунки "Неоплачений капітал", "Вилучений капітал" до рахунка "Статутний капітал".

Необхідність застосування в бухгалтерському обліку субрахунка "Прибуток, використаний у звітному періоді" зумовлена тим, що згідно з діючим положенням одержаний підприємством прибуток на субрахунку "Прибуток нерозподілений" повинен обліковуватись зростаючим підсумком з початку року — до його розподілу і списанням після закінчення звітного року. Це необхідно для контролю за виконанням плану по прибутках, правильністю його використання згідно з чинним законодавством та установчими документами, правильністю розрахунків з бюджетом по податках на прибуток, визначенням рентабельності діяльності та одержанням іншої інформації.

Виходячи з цього, розподіл прибутку у звітному періоді (розподіл прибутку між власниками по нарахованих дивіден-

дах, відрахування до статутного, резервного капіталу та інше використання) відображається на дебеті регулюючого субра-хунка "Прибуток, використаний у звітному періоді" в кореспонденції з дебетом відповідних рахунків ("Статутний капітал", "Резервний капітал", "Розрахунки з учасниками" тощо). Зазначений субрахунок надає інформацію про суму прибутку, вилучену з господарського обігу підприємства. Щоб визначити суму нерозподіленого прибутку, що залишився в обігу підприємства, треба із суми одержаного протягом звітного періоду прибутку (кредитове сальдо субрахунка "Прибуток нерозподілений") вирахувати суму використаного прибутку (дебетове сальдо регулюючого субрахунка "Прибуток, використаний у звітному періоді").

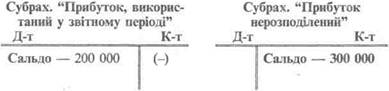

Так, якщо на субрахунку "Прибуток нерозподілений" кредитовий залишок — 300 000 грн., а на дебеті регулюючого до нього субрахунка "Прибуток, використаний у звітному періоді" відображена сума 200 000 грн., то сума невикористаного прибутку, що залишилася в обороті на звітну дату, дорівнює 100 000 грн. (300 000 — 200 000).

У системі рахунків ці показники матимуть такий вигляд:

З прикладу видно, що сума одержаного з початку звітного року прибутку відображена на кредиті субрахунка "Прибуток нерозподілений" (300 000), а сума використаного прибутку — на дебеті регулюючого до нього субрахунка "Прибуток, використанні у звітному періоді" (200 000); різниця між цими сумами показує залишок невикористаного на звітну дату прибутку, що залишився в обороті підприємства — 100 000 грн. (300 000-200 000).

Функцію регулюючих контрпасивних рахунків виконують також рахунки "Неоплачений капітал" і "Вилучений капітал", призначені для уточнення величини власного капіталу. Сальдо цих рахунків показує, на яку суму треба зменшити суму власного капіталу, а тому при визначенні підсумку власного капіталу в балансі вираховується.

Отже, регулюючі контрпасивні рахунки використовуються у тих випадках, коли залишки відповідних джерел засобів відображаються в сумі, більшій фактичної їх величини.

Пояснення:

Л — сума джерела засобів (прибуток);

К — сума використаного джерела засобів;

М — залишок невикористаного джерела засобів.

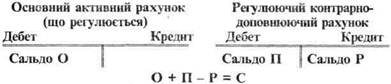

Контрарно-доповнюючі регулюючі рахунки поєднують ознаки контрарних і доповнюючих рахунків. До них належить, наприклад, аналітичний рахунок "Відхилення фактичної собівартості готової продукції від планової", який пов'язаний з рахунком "Готова продукція" і має характер регулюючого доповнюючого активного рахунка (у випадку перевитрати) або контрактив-ного (при досягненні економії).

Схема регулюючих контрарно-доповнюючих рахунків

Пояснення:

О — первинна оцінка активів;

П — сума, що доповнює (збільшує) оцінку активів;

Р — сума, що зменшує оцінку активів;

С — фактична вартість активів.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 1622; Нарушение авторских прав?; Мы поможем в написании вашей работы!