КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основні передумови раціональної організації бухгалтерського обліку

|

|

|

|

9* 243

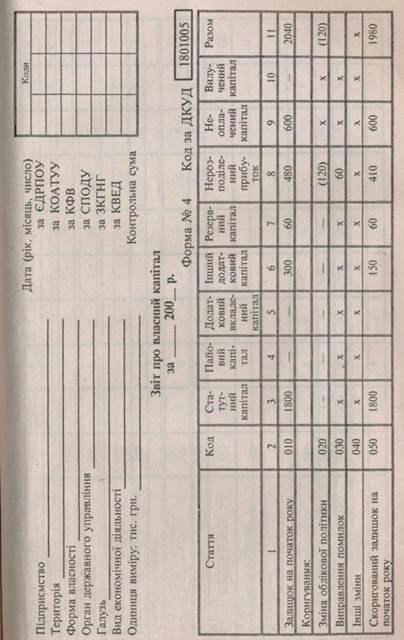

9.6. Структура і зміст Звіту про власний капітал

Зміст і форма Звіту про власний капітал, а також загальні вимоги/щодо розкриття його статей регламентуються Положенням (стандартом) бухгалтерського обліку 5 "Звіт про власний капітал", затвердженим наказом Мінфіну України від 1.03.99 №'87.

Метою складання Звіту про власний капітал є розкриття інформації про зміни в складі власного капіталу підприємства протягом звітного періоду.

Форма Звіту про власний капітал наведена на с. 249-251.

У статтях "Залишок на початок року" та "Залишок на кінець року" показується сума власного капіталу (статутний капітал, пайовий, резервний, додатковий капітал, нерозподілений прибуток тощо), наведена в балансі підприємства відповідно на початок і кінець звітного періоду.

У статтях "Зміна облікової політики" та "Виправлення по милок" відображають суми коригувань, передбачених Положенням (стандартом) бухгалтерського обліку 6 "Виправлення помилок і зміни у фінансових звітах".

У статті "Скоригований залишок" показується залишок

власного капіталу на початок звітного періоду після внесення відповідних коригувань.

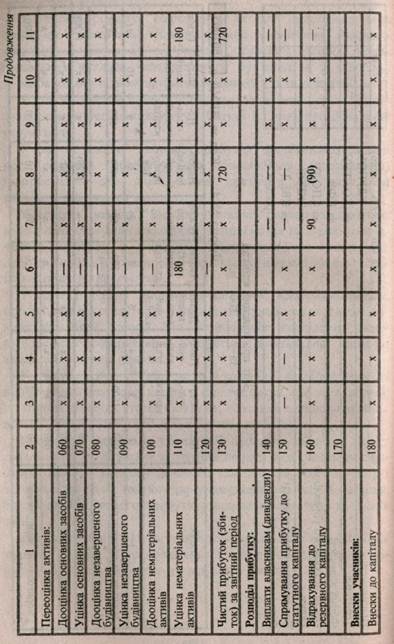

У статтях розділу "Переоцінка активів" відображаються дані, які показують збільшення або зменшення власного капіталу в результаті переоцінки основних засобів, нематеріальних активів, незавершеного будівництва в порядку, передбаченому відповідними положеннями (стандартами).

У статті "Чистий прибуток (збиток) за звітний період" показують суму чистого прибутку (збитку) із Звіту про фінансові результати.

У статтях розділу "Розподіл прибутку" відображаються дані про розподіл прибутку між учасниками (власниками) підприємства або спрямування прибутку до статутного капіталу, резервного капіталу та ін.

|

|

|

У статтях розділу "Внески учасників" наводять дані про збільшення статутного капіталу підприємства та зміни неопла-ченого капіталу в результаті збільшення або зменшення дебіторської заборгованості учасників по внесках до статутного капіталу підприємства.

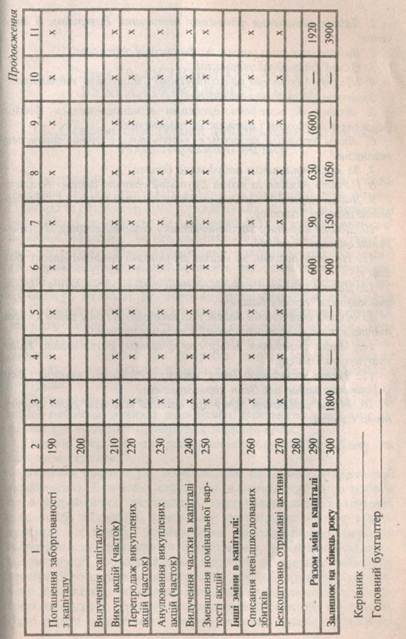

У статтях розділу "Вилучення капіталу" відображають дані про зменшення статутного капіталу підприємства внаслідок виходу учасника, викупу або анулювання викуплених акцій акціонерним товариством, зменшення номінальної вартості акцій або з інших причин.

У статтях розділу "Інші зміни в капіталі" відображають всі інші зміни у власному капіталі підприємства, що не включені до вищезазначених статей (зокрема, списання невідшкодованих збитків, безоплатне одержання активів та ін.).

У статті "Всього змін у капіталі" підводять підсумок змін у складі власного капіталу за звітний період, визначений як сума скоригованого залишку власного капіталу на початок року і всіх змін протягом звітного року внаслідок переоцінки активів, використання чистого прибутку, вилучення капіталу та інших змін.

Дані в графах 3—11 Звіту про власний капітал наводяться із знаком "+" або "-", що означає збільшення або зменшення залишку відповідного елементу власного капіталу.

Контрольні запитання

1. Дайте визначення фінансової звітності Розкрийте її значення

2. Вимоги, що ставляться до фінансової звітності.

3. Склад фінансової звітності.

4. Що розуміють під консолідованою фінансовою звітністю?

Зведеною фінансовою звітністю?

5. Якими державними органами встановлюються форми фінансової звітності і порядок їх заповнення?

6. Яким органам подається квартальна і річна фінансова звітність?

|

|

|

7. За яким принципом побудовано баланс?

8. Назвіть розділи, за якими згруповані статті активу балансу.

9. Дайте коротку характеристику статей розділу І "Необоротні активи " балансу.

10. Дайте коротку характеристику статей розділу II "Оборотні активи " балансу.

11. Назвіть розділи, за якими згруповано статті пасиву балансу.

12. Дайте коротку характеристику статей розділу І "Власний капітал" пасиву балансу.

13. Якими статтями балансу характеризуються зобов'язання підприємства — довгострокові? Короткострокові?

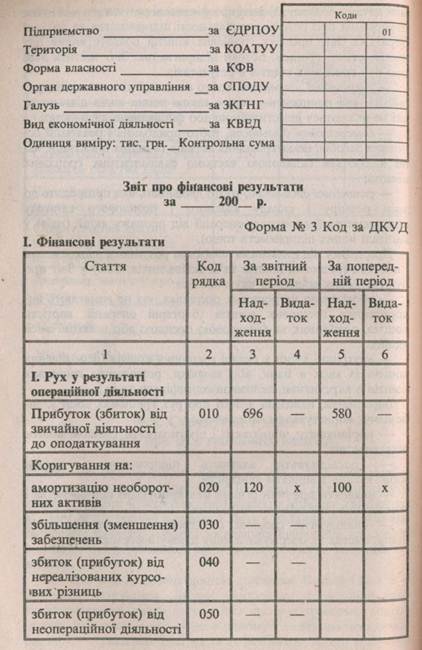

14. Мета складання Звіту про фінансові результати. Його структура і зміст.

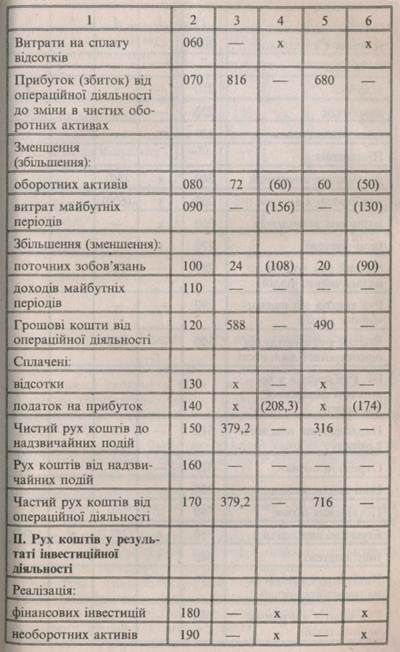

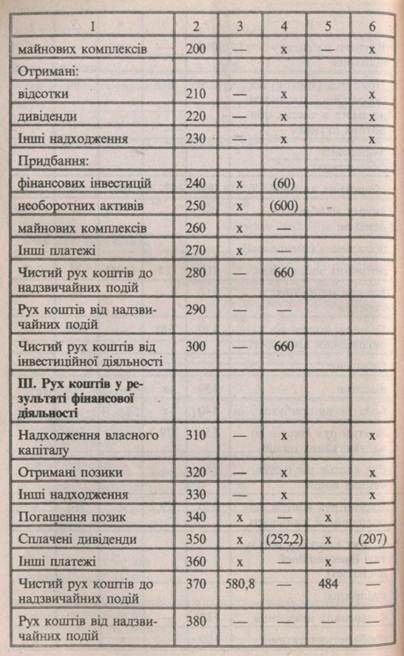

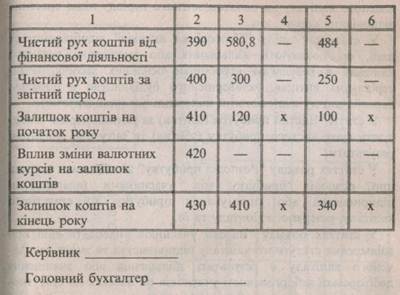

15. Мета складання Звіту про рух грошових коштів. Яку інформацію надає цей Звіт користувачам?

16. Мета складання Звіту про власний капітал. Його структура і зміст.

Глава 10. ОСНОВИ ОРГАНІЗАЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ

З переходом до ринкової економіки і ускладненням господарських зв'язків зростають вимоги до управління економікою. Прийняття обгрунтованих управлінських рішень і забезпечення їх реалізації неможливе без раціональної організації всієї економічної інформації на основі використання сучасної обчислювальної техніки. Рівень управління економікою підприємств і об'єднань значною мірою залежить від повноти, обгрунтованості і достовірності інформації, яка міститься в бухгалтерському обліку і звітності. Від того, як організовано бухгалтерський облік на підприємстві, як він виконує свої контрольні функції, значною мірою залежить рівень економічної роботи. Чим раціональніше організовано бухгалтерський облік у господарстві, чим менше він потребує затрат праці облікових працівників, тим більше залишається у них часу для аналізу і контролю.

Раціональною вважають таку організацію, за якої облік може найбільш успішно виконувати поставлені перед ним завдання при найменших затратах засобів і праці.

Основні передумови раціональної організації обліку на підприємстві такі.

Вивчення структури, особливостей технології й організації виробництва. Вивчення структури підприємства, умов роботи його виробничих підрозділів, постачальницької і збутової діяльності забезпечує правильну організацію обліку госпо- дарських процесів, встановлення взаємовідносин окремих підрозділів підприємства з бухгалтерією, визначення порядку документації господарських операцій і документообороту, реєстрації господарських операцій в системі рахунків синтетичного й аналітичного обліку, методики калькулювання собівар-I тості продукції, порядок узагальнення облікової інформації. При цьому визначають також технічні засоби одержання

|

|

|

облікової інформації, використання обчислювальної техніки, склад і кваліфікацію облікового персоналу та інші конкретні умови ведення обліку на підприємстві.

Вивчення характеру й обсягу необхідної інформації. В умовах ринкової економіки підприємства й організації здійснюють свою діяльність самостійно, але за умов конкуренції, коли їх самостійні дії обмежуються можливістю кожного з них впливати на загальні умови обігу товарів на ринку, коли підприємство повинне стимулювати виробництво саме тих товарів, яких потребують споживачі. Для ринкової економіки притаманними є такі процеси і явища, як конкуренція, вільне ціноутворення, що складаються під впливом витрат, попиту або на їх поєднанні. У зв'язку з цим виникає потреба в організації такого внутрішньогосподарського обліку, який, будучи часткою бухгалтерського (фінансового) обліку, виконував би завдання, пов'язані з управлінням як підприємства в цілому, так і внутрішніми підрозділами, починаючи із ступеня проектування нового товару і закінчуючи його реалізацією. Оскільки така інформація забезпечується за допомогою бухгалтерського обліку, то головним бухгалтером разом з керівними працівниками повинно бути завчасно визначено обсяг інформації, її зміст і строки подання. Графік подання обліково-аналітичної інформації із зазначенням посадових осіб, які несуть відповідальність за об'єктивність і своєчасність її надання, затверджується керівником підприємства.

Вивчення законодавчих і нормативних актів щодо обліку і звітності. Бухгалтерський облік на підприємствах і в організаціях є складовою ланкою в загальній системі народногосподарського обліку. Тому він повинен здійснюватися відповідно до чинних законодавчих актів, затверджених урядом, та нормативних актів Міністерства фінансів і Держком-стату України про порядок організації обліку на окремих ділянках (наприклад, про документальне забезпечення записів у бухгалтерському обліку; про ведення касових операцій; про порядок складання звітів і балансів тощо), а також галузевих інструкцій (наприклад, щодо планування, обліку і калькулювання собівартості продукції тощо). Тільки у такому випадку буде забезпечена єдність методології обліку й одержання звітної інформації, необхідної для контролю, аналізу й оперативного управління як окремим господарством, так і економікою країни в цілому.

|

|

|

Встановлення облікових взаємовідносин бухгалтерії з оперативно відокремленими підрозділами підприємства. Бухгалтерія як складова частина управлінського апарату тісно

взаємопов'язана з усіма виробничими підрозділами і службами підприємства. Вона одержує від них потрібну для обліку і кон- тролю документацію і, в свою чергу, забезпечує їх еко- номічною інформацією про результати їхньої роботи. Ці взаємовідносини визначають організацію бухгалтерського обліку, яка може бути централізованою або децентралізованою. Застосування централізованої або децентралізованої системи бухгалтерського обліку залежить від конкретних умов роботи окремих підприємств або об'єднань, ступеня їхньої оперативної самостійності та організаційно-територіальної відокремленості. На підприємствах з територіально й організаційно відокремле- ними підрозділами (філіали, дочірні підприємства тощо) засто совують децентралізований облік, при якому всі роботи викону- ються обліковим апаратом цих підрозділів. Тут не тільки оформляють первинні документи, а й опрацьовують їх, ведуть синтетичний і аналітичний облік господарських операцій в сис- темі рахунків, складають баланс, який відображає майнове ста- новище підрозділу, та інші форми звітності, що показують виконання встановлених для нього планових завдань. Звітність здається до бухгалтерії головного підприємства (об'єднання, асоціації, концерну тощо). Функції бухгалтерії головного підприємства при децентралізованому обліку обмежуються перевіркою і зведенням показників звітності цих підрозділів. Децентралізований облік має основну перевагу — дає змогу наблизити облікових працівників до місця здійснення господарських операцій, що посилює контроль за документальним оформленням операцій і забезпечує використання облікової інформації для оперативного керівництва. Проте затрати на утримання облікового апарату більші. Крім того, за такої організації обліку послаблюється поточний контроль бухгалтерії головного підприємства за роботою на місцях, оскільки первинні документи до бухгалтерії не передаються, а звітність подається наприкінці місяця.

При централізованому обліку в бухгалтерії головного підприємства зосереджується ведення всього синтетичного й аналітичного обліку на підставі документів, які у встановлені строки здаються підрозділами підприємства, а також складається звітність. Це дає змогу раціональніше розподілити ро- боту між обліковими працівниками відповідно до їхньої кваліфікації, ефективніше використовувати обчислювальну техніку, підвищувати якість обліково-аналітичної інформації, сприяти економії коштів для ведення обліку за рахунок використання оптимальної кількості висококваліфікованих працівників.

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 811; Нарушение авторских прав?; Мы поможем в написании вашей работы!