КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Позичковий процент

Г

ТЕКА

3 3, 7, 1, 4

О

И Д=Т

П=Л, Р=В, К, С=Д, Т=Ж

3, 2, 3, Е=Т

О

О

| Спеціалізований об'єкт професійної діяльності (СОПД) для спеціалізації «Кредит»: Грошово-кредитні відносини та депозитне фінансове посередництво | |

| 1. Організаційні завдання | 1. Виконувати операції із надання та погашення різних видів кредитів у національній та іноземній валюті (в тому числі лізинговий, факторинговий, овердрафтний, обліковий кредит тощо) Знати: форми кредиту; класифікаційні ознаки кредиту; межі кредиту; Уміти: досліджувати та характеризувати форми та види кредиту (вміти класифікувати види кредитів в залежності від учасників кредитних відносин; вміти визначати межі кредиту на мікро- та макрорівнях; вміти проводити порівняльну характеристику використання різних форм кредиту, виявляти їх переваги та недоліки); аналізувати можливості використання окремих форм кредиту в конкретних випадках та обирати оптимальну форму кредитування суб¢єктів економіки; здійснювати розрахунки лізингових та інших платежів, середнього строку використання кредиту, суми кредитних вкладень та ін. Володіти: категоріальним апаратом в рамках зазначеної тематики, методами інформаційного пошуку, групування, статистичної обробки інформації |

«Банковский процент не знает ни отдыха, ни богослужений,

он работает и по ночам, и в воскресенье, и даже в дождливые дни»

Дж. Б. Шоу

ТЕМА 12. ТЕОРЕТИЧНІ ЗАСАДИ ВІДСОТКА

Із поняттям кредиту тісно пов’язане таке поняття, як позичковий капітал – грошовий капітал, що приносить прибуток у вигляді відсотків. Позичковий капітал виник дуже давно, його історичним попередником був лихварськийкапітал.

Лихварський капітал – грошовий капітал, що надавався в позику і приносив його власникові прибуток у вигляді відсотка. Лихварський капітал виник у докапіталістичних формаціях, тобто в рабовласницькій і феодальній. Лихварський капітал сприяв розпаду первісного суспільства і зародженню рабовласницького строю.

| Цікавий факт | Лихварство так само старе, як і торгівля. Воно набагато старіше, ніж гроші. Серед найдавніших рукописів, де згадується лихварство, – ведичні релігійні тексти Давньої Індії (2000 – 1400 рр. до н. е.). Найперші позики в історії людства викликалися, як правило, нестатком, а не можливістю дістати додатковий прибуток. Селяни, що потрапили у скрутне становище, займали у своїх більш багатих сусідів хліб або худобу й брали на себе зобов'язання повернути все це зі збільшенням або виконували за це яку-небудь роботу. Якщо людина не могла віддати борг, вона могла втратити своє майно. Перші лихварі діяли ще до виникнення грошей (наприклад, про них писав грецький поет Гесіод, що жив в VIII – VII ст. до н. е., тобто приблизно за 100-200 років до зародження перших монетних систем в Елладі). Перші позички давалися і поверталися натурою – зерном, борошном, худобою. У багатьох дослідженнях можна зустріти дані про вавилонських банкірів, що приймали відсоткові вклади й позички, які видавали під письмові зобов'язання й під заставу різних цінностей. У ролі лихварів і скупників селянської землі часто виступали сільські старости й дрібні чиновники, що відали обліком земель і розподілом податей; їм було неважко підробляти земельні реєстри, робити незаконні угоди й укривати куплені землі від податків. Тут уже виникла примітивна функція іпотеки – боргового свідоцтва про заставу землі – у вигляді особливих каменів, які ставилися на ділянках позичальника і на яких були висічені закладні акти. Якщо позичальник не повертав гроші у визначений строк – його земельна ділянка переходила у власність лихваря. Заставою боргу слугувала не тільки земля, але й самі позичальники і члени їх родин. Виникнувши на основі лихварського капіталу, позичковий капітал не усунув його цілком з історичної арени. Лихварський капітал продовжує існувати й досить поширений у країнах з недостатньо розвинутою системою ринкових відносин. Як сукупність кредитних відносин для більшості країн лихварський капітал в цей час має однозначно нелегальний характер, тобто прямо заборонений чинним законо-давством. На практиці лихварський кредит реалізовується шляхом видачі позик фізичними особами, а також господарюючими суб'єктами, що не мають відповідної ліцензії від центрального банку, характеризується надвисокими ставками позикового відсотка (до 120-180% за позиками, що видаються у конвертованій валюті) і часто кримінальними методами стягнення з неплатника. |

На даний момент в Україні існує доволі багато установ, які видають лихварські кредити. Тобто кредити під відсотки значно більші ніж у звичайних кредитних установах, таких, як банки. Зазвичай ці установи мають назву ломбардів, але є й кредитні союзи і т. д. Кредити, які видаються такими установами, більш дорогі, але вони можуть бути оформлені за дуже малий час від 10 хвилин до 3 годин. За такий час можливо отримати кредит лише при наявності всіх необхідних документів і пройти кредитну комісію на отримання кредиту. Одна з особливих рис цих кредитів – це перш за все строк кредитування який часто не перевищує декількох місяців.

Найбільш вигідно заставляти в ломбардах золото, тому що на нього діє фіксована заставна ціна. Взагалі біля 75% застав у ломбардах саме золоті предмети. Інші предмети під заставу ломбарди беруть, але йде більш значне зниження вартості товару і необхідно доставити і тримати заставу у ломбарді до закінчення контракту. Також при затриманні викупу хоча б на день дуже велика можливість втратити заставу.

Рух позичкового капіталу характеризується тим, що в підсумку цей капітал приносить його власникові прибуток у вигляді відсотка.

| Відсоток (процент) за кредит |

це плата, що одержує кредитор від позичальника за користування позиковими коштами.

У фінансових розрахунках процентом називається прибуток на даний в борг капітал, тобто його грошову величину в абсолютному значенні.

Функції процента наведено на рис. 12.1.

Відношення відсотка до даного в борг капіталу в сотих частках останнього носить назву процентної ставки.

Розмір процентної ставки на макроекономічному рівні залежить від попиту і пропозиції, які склалися на кредитному ринку, стабільності монетарного ринку в країні, рівня облікової ставки Національного банку. Як правило, комерційні банки за основу позичкового процента беруть облікову ставку Національного банку з додаванням маржі.

Рис. 12.1. Функції процента

| Маржа |

На розмір процентної ставки на мікроекономічному рівні впливають: мета використання кредитних ресурсів, розмір кредиту, термін його використання та ступінь ризику. Як правило, кредитна ставка за надання кредиту на поточне фінансування виробничих потреб – найнижча і визначається короткостроковим її використанням, а найдорожчою стає процентна ставка, що надається торговельно-посередницьким фірмам, операції яких носять спекулятивний характер з підвищеним ризиком. Розмір ставки користування дрібними кредитами вищий, ніж за використання великими кредитами, бо останні потребують відносно менших витрат банків і надаються надійним позичальникам.

У фінансових розрахунках використовують дві форми процентної ставки. Наприклад, якщо величина капіталу, даного в борг, становить 100 грошових одиниць, а розмір відсотка – 3 грошові одиниці, то процентну ставку можна записати як 3 % або 0,03.

Застосовують процентні ставки фіксовані (постійні), які протягом певного періоду не змінюються, і плаваючі (змінні), які набувають все більшого використання, особливо за середньострокові і довгострокові кредити. За цими кредитами розмір ставки на весь строк не фіксується, а переглядається через узгодження строків з урахування зміни кон¢юнктури грошового ринку, інфляції тощо. Час, упродовж якого процентна ставка залишається незмінною, називають процентним періодом.

У розрахунку різних варіантів прибутковості грошових внесків ключове положення займає ставка відсотка. Вона відіграє в ринковій економіці специфічну роль, забезпечуючи перерозподіл коштів відповідно до строку внеску і відображаючи пропорції співвідношення цінності справжніх і майбутніх грошових величин.

Ставка відсотка має велике значення в обґрунтуванні рішень з керування фінансами в ринковій економіці ще й тому, що вона тісно пов'язана з формуванням фондів споживання і нагромадження. Відсоток виступає специфічною ціною послуги, пов'язаної з відмовою від негайного споживання. З позиції сьогоднішнього дня він показує справжню вартість майбутнього доходу.

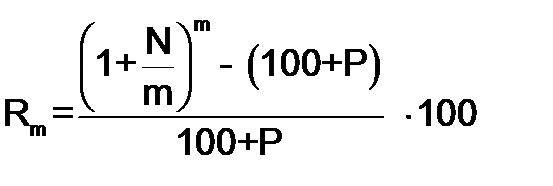

Проблема захисту позичкового капіталу особливо актуальна в періоди економічної нестабільності й інфляції, коли реальна сума, що надавалася в кредит, може виявитися значно меншою від тієї, що була на момент кредитування. Ось чому потрібно відслідковувати номінальну і реальну процентні ставки.

Номінальна процентна ставка – це ціна грошової позики, що визначається як відношення річного доходу, отриманого на позичковий капітал, до суми позики без урахування зміни рівня цін під тиском інфляційного процесу.

Реальна ставка процента визначається шляхом порівняння між собою товарних еквівалентів з урахуванням інфляційного впливу.

Розраховується вона за формулою:

(12.1)

(12.1)

де R – реальна процентна ставка;

N – номінальна процентна ставка;

P – річне зростання цін.

Якщо процентна ставка за кредит нараховується частіше, ніж за рік, то річна процентна ставка обчислюється за формулою:

, (12.2)

, (12.2)

де  – кількість разів нарахування процентів протягом року.

– кількість разів нарахування процентів протягом року.

При розрахунках процентних платежів використовуються такі поняття, як справжня вартість внеску (Present Value – PV); майбутня його вартість (Future Value – FV), тобто, вартість внеску (кредиту) з нарахуванням приплюсованих до нього процентних платежів. Утримування фінансових розрахунків для визначення найбільш прибуткового варіанта грошових внесків полягає в тому, щоб за відомою справжньою вартістю капіталу визначити майбутні обсяги виплат і навпаки – виходячи з майбутньої вартості, розрахувати справжню вартість, що зв'язані між собою відсотком. У першому випадку на справжню вартість нараховується процентна ставка, а в другому – з майбутньої вартості віднімається дисконтна (облікова) ставка. Відзначимо, що при визначенні майбутньої вартості відсоток підлягає оплаті наприкінці встановленого строку, а при нарахуванні справжньої – виплачується перед установленим строком.

Розрахунок теперішньої вартості грошей називається процесом дисконтування майбутньої вартості грошей.

| Дисконт |

При визначенні дисконтних ставок враховують такі принципи:

– з двох майбутніх надходжень вищу дисконтну ставку матиме те, що надійде пізніше;

– чим нижчий визначений рівень ризику, тим нижчою повинна бути ставка дисконту;

– якщо загальні процентні ставки на ринку зростають, зростають і дисконтні ставки.

Дисконт може зменшитись, якщо існує перспектива ділового підйому, зниження інфляції та процентних ставок. Якщо зменшується дисконт, то зростає теперішня вартість майбутніх доходів.

У фінансових розрахунках використовуються прості й складні відсотки. У банківській практиці прийнято видавати кредити строком на 1 рік за простими процентними ставками, а строком більше 1 року – за складними.

Простим називається відсоток, що нараховується за первісним внеском наприкінці одного банківського строку. В основному таким строком буває рік, але можуть прийматися один, три, шість місяців залежно від умов вкладення коштів. Час, до якого присвячене нарахування відсотків, називається періодом нарахування. Він може як прирівнюватися банківському строку, так і бути меншим за нього.

Щоб розрахувати величину простого відсотка, варто використовувати формулу:

, (12.3)

, (12.3)

де I (Interest) – відсоток;

P (Priccipal) – первісний внесок;

n – строк кредиту;

i (Rate of Interest) – ставка відсотка.

Для визначення кількості днів для розрахунку процентів використовуються такі методи:

1. Метод (факт/факт), при якому береться фактична кількість днів у місяці та році.

2. Метод (факт/360), при якому береться фактична кількість днів у місяці, але умовно в році – 360 днів.

3. Метод (30/360), при якому береться умовна кількість днів у місяці та році.

При розрахунку процентів враховується перший день і не враховується останній день договору.

Якщо термін кредиту перевищує 1 рік, використовуються тільки складні процентні ставки (якщо інше спеціально не обумовлено). Складні проценти – це проценти, які нараховуються не тільки на первісну суму внеску, але також на всю суму процентів, що накопичилися за певний період. Для цього застосовується така формула:

, (12.4)

, (12.4)

де FV – нарощена сума кредиту, тобто сума кредиту разом з капіталізованими відсотками;

РV – сума наданих коштів;

r – процентна ставка;

n - кількість періодів.

| Цікавий факт | Метод складних процентів інтригував людей завжди. На початку минулого століття англійський астроном Френсис Бейлі підрахував, що британський пенс, інвестований під 5 % річних на умовах складних процентів в рік народження Христа, приніс би до 1810 року стільки золота, що його вистачило би для заповнення 357 млн. земних куль. Бенджамін Франклін був більш практичним. Після своєї смерті у 1790 році він залишив по 1000 фунтів двом містам – Бостону та Філадельфії з умовою, що ці гроші вони не будуть чіпати протягом 100 років. |

Основні формули розрахунку складних та простих відсотків наведені у додатку З.

На величину відсоткової ставки впливають такі фактори:

Рис. 12. 2. Фактори, що впливають на величину відсоткової ставки

Отже, суть відсотка як економічної категорії полягає в тому, що він являє собою частину прибутку, котру позичальник сплачує за взятий у кредит позичковий капітал. Джерелом відсотка є додаткова вартість, що створюється в процесі продуктивного використання цього капіталу, а кількісним вираженням — норма відсотка, або ставка. Остання регулюється в основному співвідношенням попиту і пропозиції позичкового капіталу. Однак на рівень відсоткової ставки впливають також багато різноманітних факторів, що розглядатимуться далі.

Відсоткові ставки по кредитах комерційного банку можуть бути твердими І плаваючими. Тверда ставка залишається незмінною протягом всього строку дії кредитного договору, плаваюча змінюється [53].

Норма позичкового відсотка повинна бути вищою за норму депозитного відсотка. Величина цієї різниці (маржа) використовується для покриття банківських витрат та формування прибутку.

|

|

Дата добавления: 2014-11-08; Просмотров: 1034; Нарушение авторских прав?; Мы поможем в написании вашей работы!