КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Этапы разработки и эксплуатации природных ресурсов

|

|

|

|

| Эксплуатационная разведка | Технико-экономическое обоснование эксплуатационных кондиций |

| Научно-технические разработки, изыскательские работы | Принятие решения о технологии, технических средствах, размещении и проектировании предприятия, стратегии технического развития |

| Разработка проекта строительства предприятия | Строительство и освоение предприятия, принятие решений о его 1 организационно-правовой форме, организации производства, структуре управления и стратегическом плане предприятия |

| Осуществление и контроль природоохранных и защитных мероприятий | Эксплуатационные работы по подготовке мероприятий к эксплуатации |

| Текущие НИОКР и проектные работы, эксплуатационная доразведка | Расширение и улучшение использования сырьевой базы, уточнение экономической оценки месторождения |

На основе геолого-экономической оценки запасов месторождения.

На основе оценки запасов месторождения в денежной форме определяется их стоимость согласно действующим законодательным, правовым и нормативно-методическим требованиям, а также в ценах, тарифах, нормах и нормативах на момент оценки. Стоимостная оценка также используется в целях:

- обоснования рациональной величины разового платежа за право пользования недрами;

- оценки сверхнормативных потерь природного ресурса;

- определения наносимого ущерба от некомплексного использования месторождения.

Полный инвестиционный период разработки и эксплуатации природного ресурса  включает определенные циклы:

включает определенные циклы:

= Тп+Тк+Тэ+ Тл, (3.13)

= Тп+Тк+Тэ+ Тл, (3.13)

Где Тп — цикл исследований, разработки и проектирования; Тк — строительный цикл; Тэ — эксплуатационный цикл; Тл — ликвидационный цикл.

|

|

|

Эксплуатационный период, в свою очередь, включает: период освоения производственной мощности (То), период выхода на эффективную эксплуатацию производственной мощности (Т в), период стабильной эффективной эксплуатации (Тс) и период затухания (Т3):

Тэ =Т0+ТВ+ТС+Т3. (3.14)

Расчетный период включает период освоения производственной мощности (Т0), период выхода на эффективной эксплуатации производственной мощности (Тв), часть периода (Т0) или полный период стабильной эксплуатации (Тс):

Тр=То+Тв+Тс (3.15)

Или

TPl = T0+TB+Tc1. (3.16)

Единицей измерения длительности цикла (периода планирования) является интервал планирования (пятилетие, год,полугодие, квартал, месяц), принимаемый для расчетов в зависимости от продолжительности производственного цикла.

Годовые эксплуатационные затраты (3i) учитываются как операционные (без амортизационных отчислений) с учетом повышенных затрат по интервалам периода освоения и нормативов (коэффициентов) использования производственной мощности по годам расчетного периода:

3i = (Сi-Фi)*Si * Ni (3,17)

где Сi — полная себестоимость единицы конечной продукции в i-м году; Фi — амортизационные отчисления на реновацию в расчете на единицу конечной продукции в i-м году;Ni. — производственная мощность в i-м году; Si— норматив (коэффициент) использования производственной мощности в i-м году.

Инвестиции, приходящиеся на i-й интервал (год) расчетного периода (Крi), определяются как произведение удельных капитальных вложений (Куi) на производственную мощность в i-м году (Ni.):

Крi = КУi * N. (3.18)

Временной типовой методикой экономической оценки месторождений полезных ископаемых предусматривалось определение народнохозяйственной ценности месторождения как разности между стоимостью конечной продукции и затратами на ее производство. В современной трактовке в качестве экономической оценки месторождений полезных ископаемых рекомендуется использовать величину, равную разности между ценностью конечной продукции, получаемой из данного минерального сырья, и затратами на ее получение за период отработки запасов с учетом фактора времени.

|

|

|

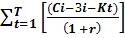

В общем виде экономическая оценка месторождения про изводится по формуле:

Z =  (3.19)

(3.19)

где Сi — стоимость конечной продукции из природных ресурсов (выручка) в t-м году; 3t — эксплуатационные затраты, произведенные в t-м году без учета амортизационных отчислений; Т — количество лет от начала строительства до ликвидации горного предприятия; r — норма дисконтирования, принимаемая на уровне приемлемой для инвестора нормы доходности или прибыльности на вложенный капитал; Кt — капитальные вложения в r-м году в строительство горного предприятия.

|

|

|

|

|

Дата добавления: 2014-12-08; Просмотров: 392; Нарушение авторских прав?; Мы поможем в написании вашей работы!