КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Указания по выполнению расчетной части курсовой работы

|

|

|

|

Задание: составление баланса доходов и расходов (финансового плана) промышленного предприятия.

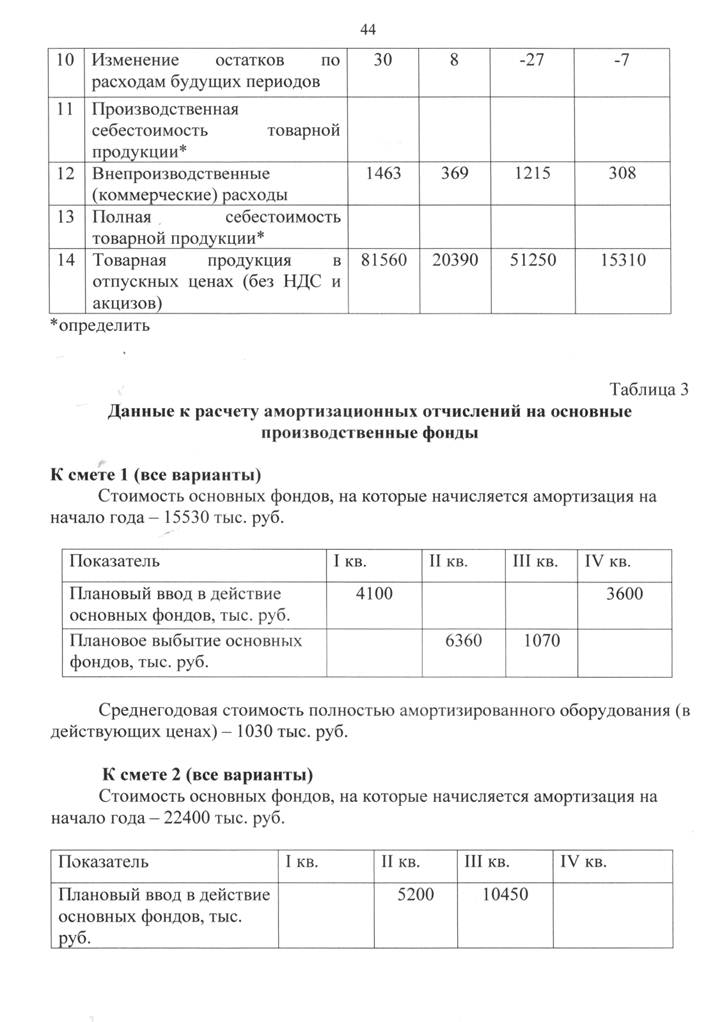

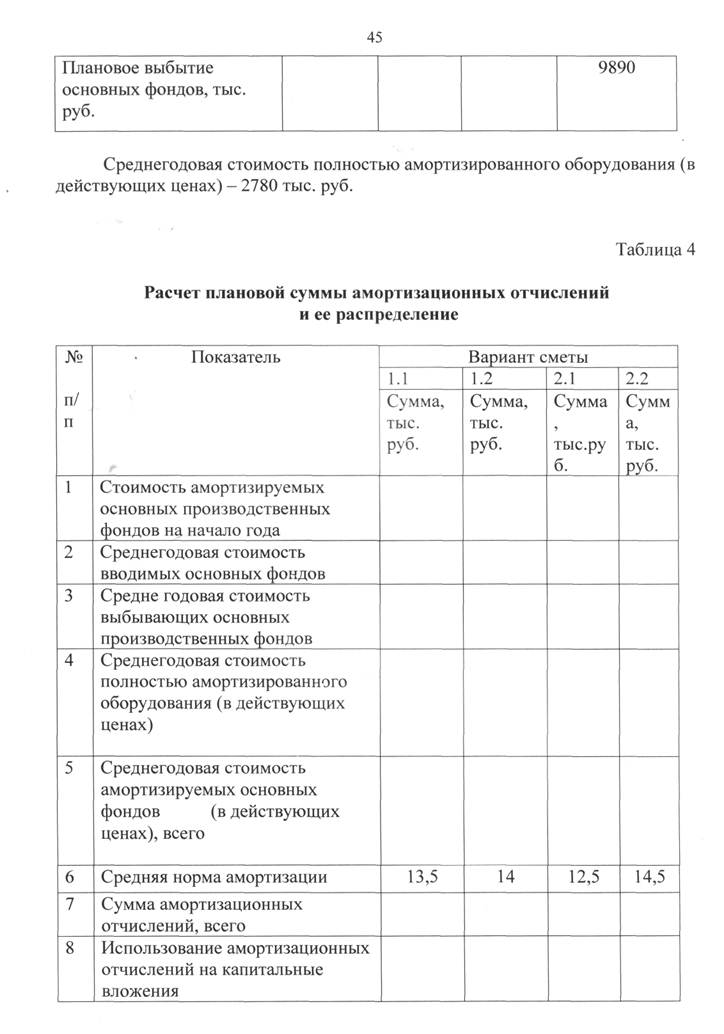

При составлении баланса доходов и расходов необходимо: 1. Исчислить и распределить амортизационные отчисления (табл. 4). Сумма амортизационных отчислений определяется исходя из среднегодовой

стоимости амортизируемых основных фондов в планируемом периоде и норм амортизационных отчислений, приведенных в исходных данных (табл. 3).

Определяя среднегодовую стоимость вводимых и выбывающих основных фондов, принять за месяц принятия на учет и выбытия с учета второй месяц квартала, в котором планируется это событие.

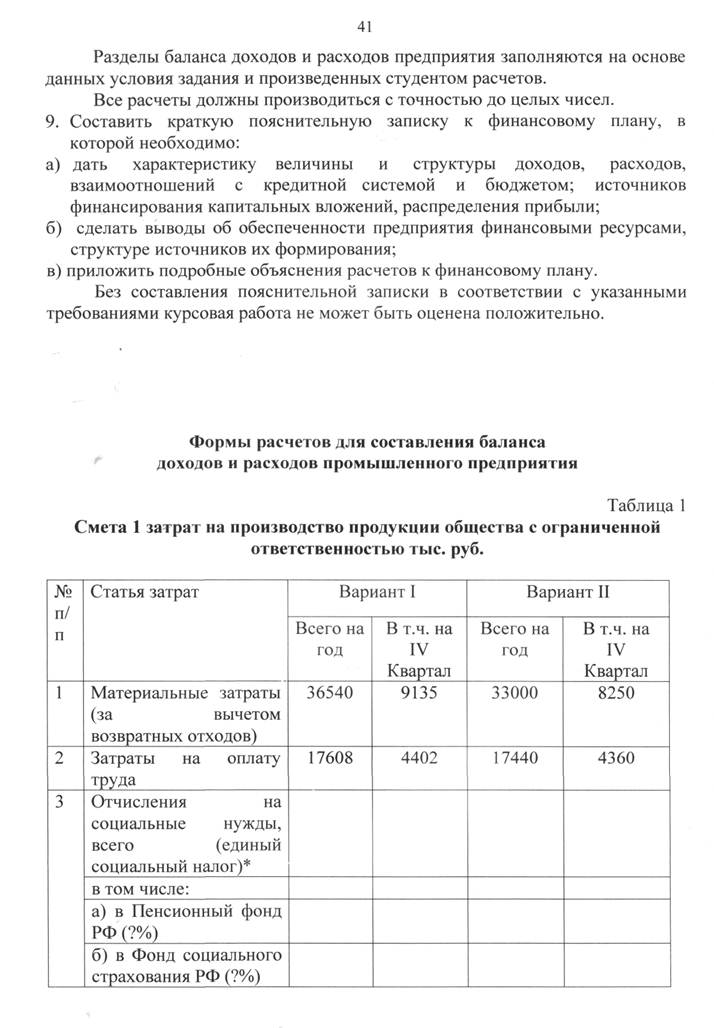

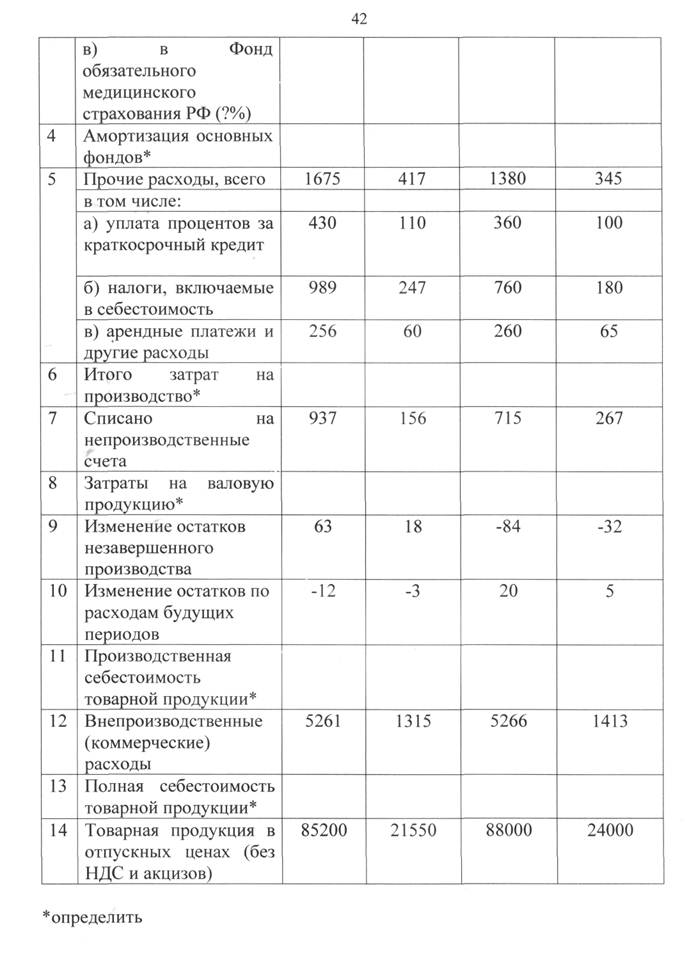

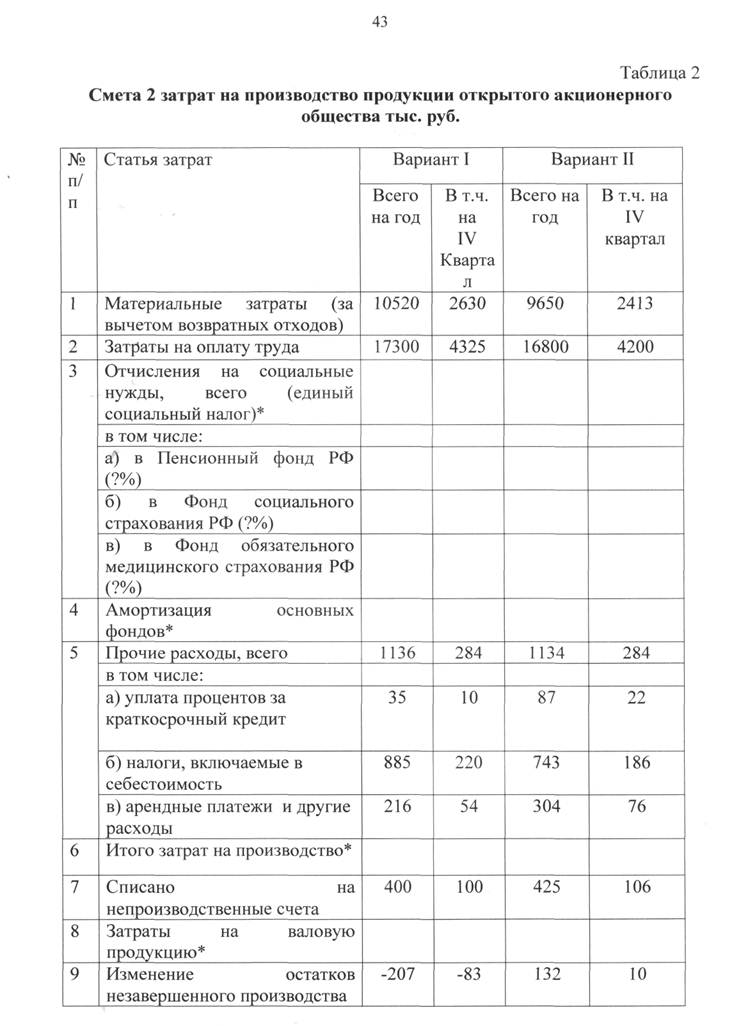

2. Рассчитать смету затрат на производство продукции (табл. 1 или 2). При определении производственной себестоимости товарной продукции необходимо обратить внимание на особенности учета изменения остатков незавершенного производства и остатков расходов будущих периодов при их увеличении или сокращении.

При определении производственной себестоимости продукции за четвертый квартал для упрощения расчетов все показатели, рассчитанные самостоятельно студентом, принимаются в размере 1/4 годовой суммы.

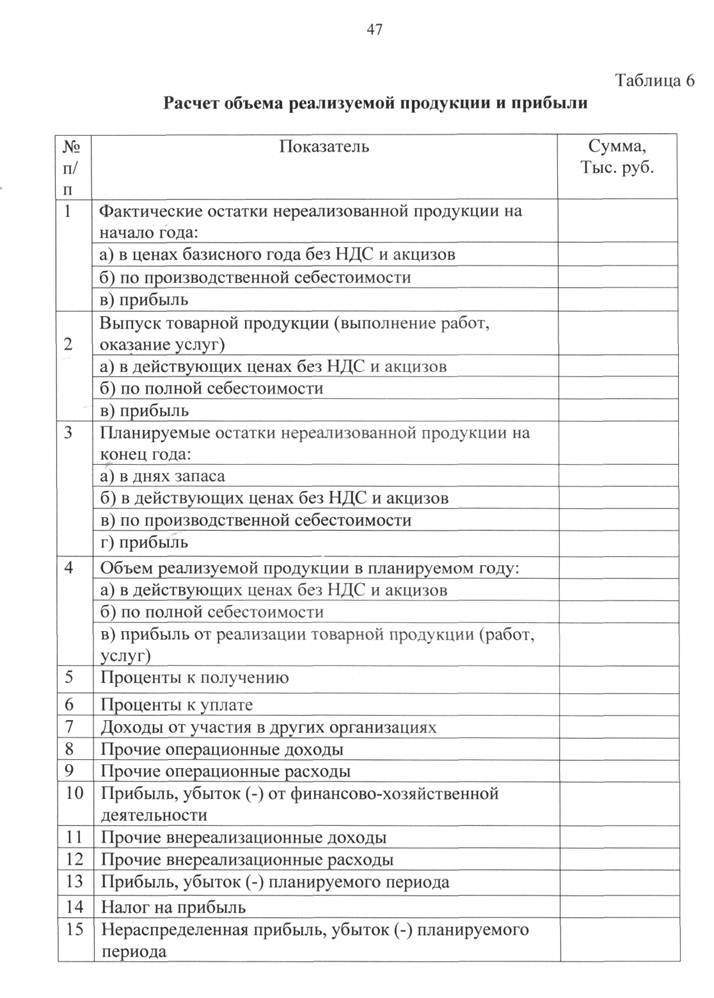

3. Определить объем реализуемой товарной продукции и прибыли (табл. 6).

Остатки готовой продукции на складах и товаров, отгруженных на конец

года, рассчитываются исходя из норм запаса в днях по условию задания

(табл. 5) и данных сметы затрат на производство на IV квартал (пользуясь

данными о товарной продукции в оптовых ценах и по производственной

себестоимости, исчислить однодневный оборот).

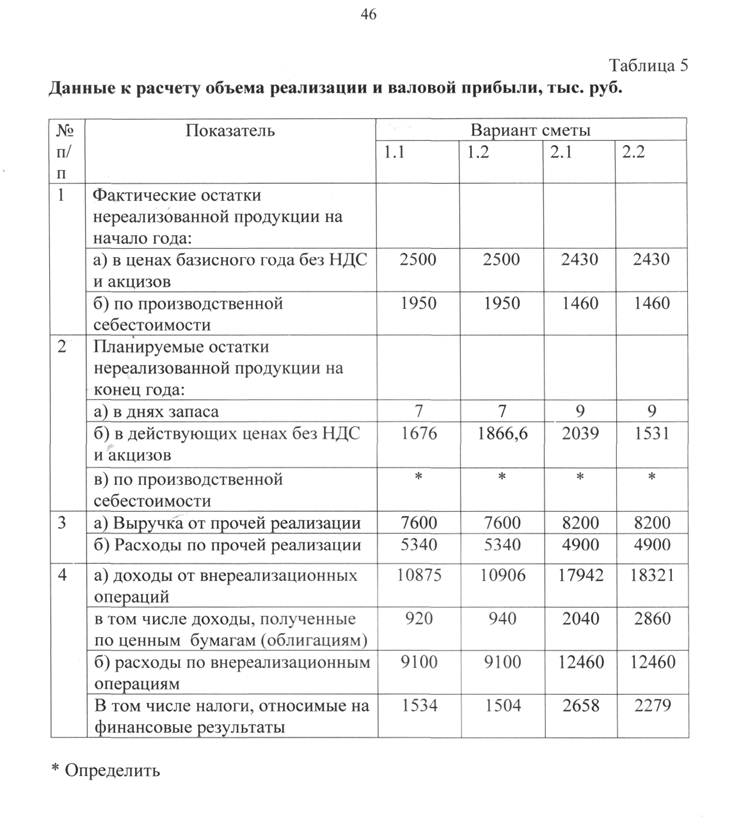

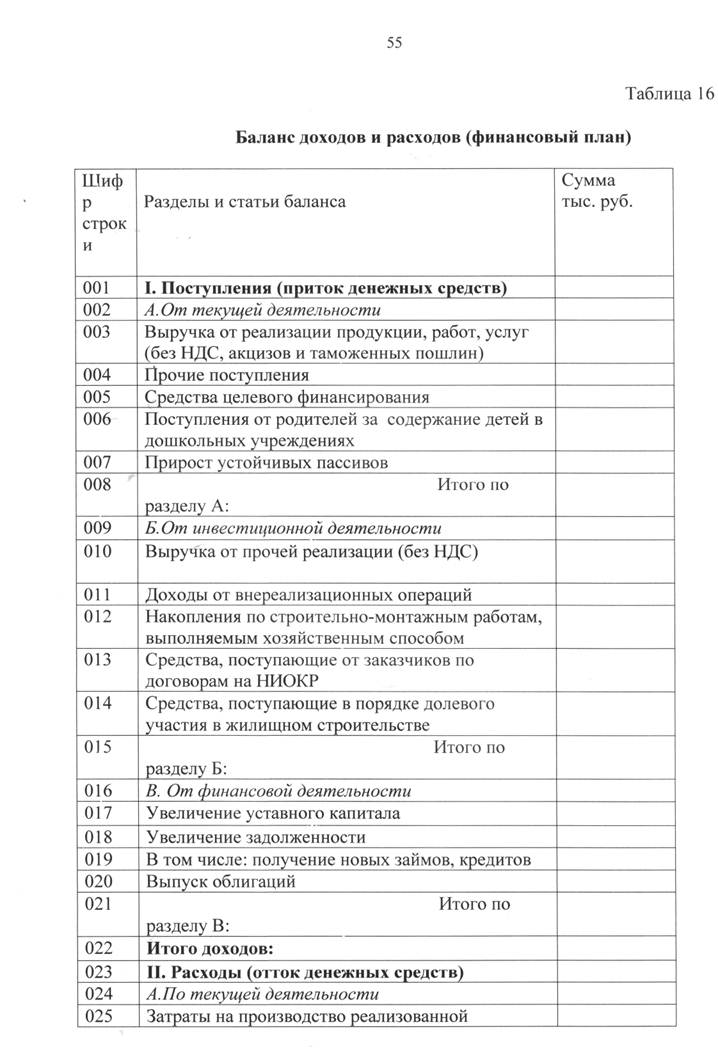

При расчете прибыли (табл. 6) исходить из определения операционных и внереализованных доходов и расходов, данных в приказе Минфина РФ от 12 ноября 1996 г. № 97 «О годовой бухгалтерской отчетности организаций» (с дополнениями и изменениями).

|

|

|

По статьям «проценты к получению» (строка 5) и «проценты к уплате» (строка 6) отражаются суммы причитающихся (подлежащих) в соответствии с договорами к получению (к уплате) дивидендов (процентов) по облигациям, депозитам и т.п. При этом организация, имеющая финансовые вложения в ценные бумаги других организаций, доходы, подлежащие получению по акциям по сроку в соответствии с учредительными документами, отражает по статье «доходы от участия в других организациях» (строка 7). По этой же статье отражаются также доходы, подлежащие получению от участия в совместной деятельности без образования юридического лица (по договору простого товарищества).

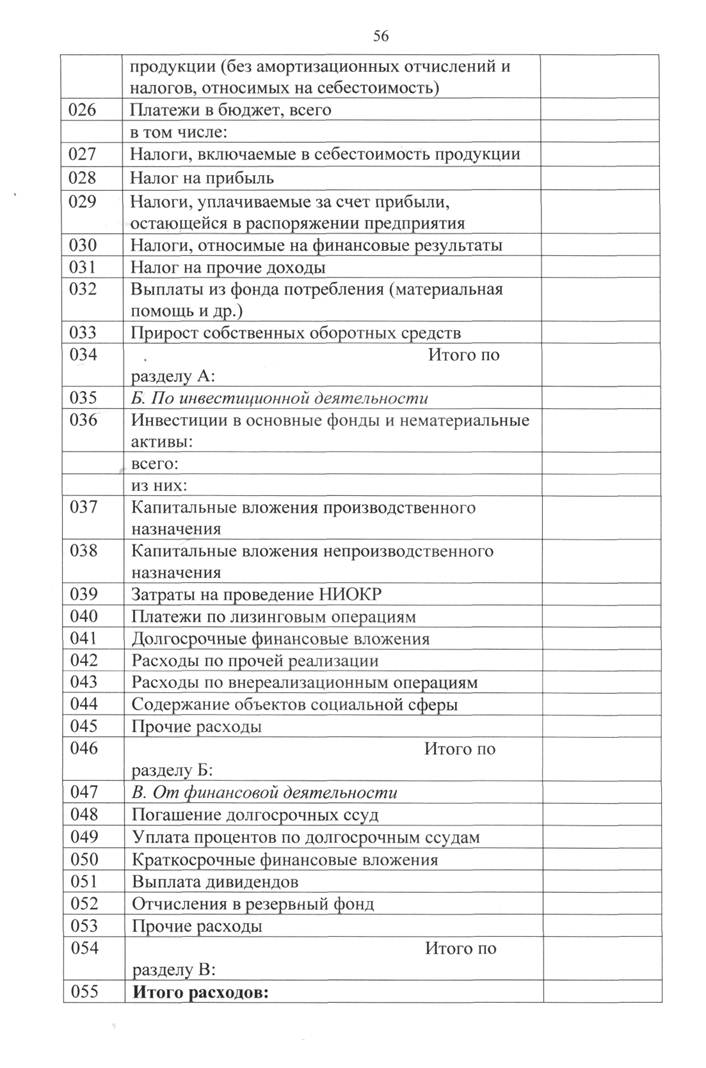

К отвлеченным средствам (строка 15) относятся отчисления в резервный фонд, налог на прочие доходы, местные налоги, выплачиваемые из прибыли, остающейся в распоряжении предприятия.

Заполняя таблицу 6, следует иметь в виду, что данные из таблицы 5 «Доходы, полученные по ценным бумагам», «Выручка от прочей реализации» и «Расходы по прочей реализации» относятся к статьям «Проценты к получению», «Прочие операционные доходы» и «Прочие операционные расходы» соответственно.

Статья таблицы 6 «прочие внереализационные расходы» исчисляется как разница между суммой, указанной в строке 4а таблицы 5, и суммами, разнесенными в строки 5,6,7 таблицы 6.

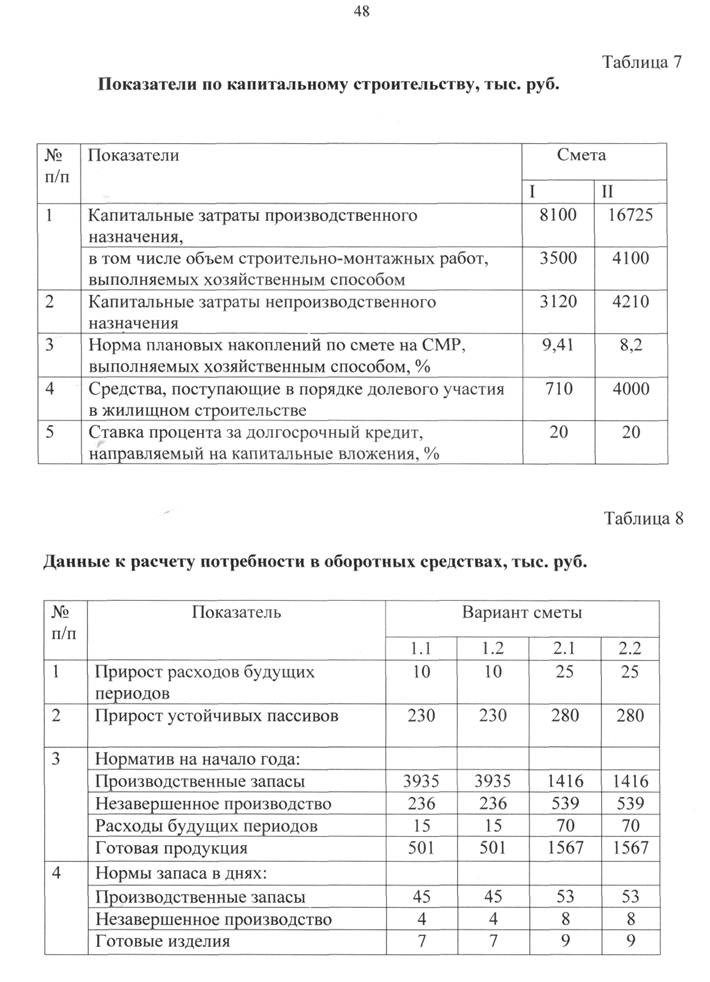

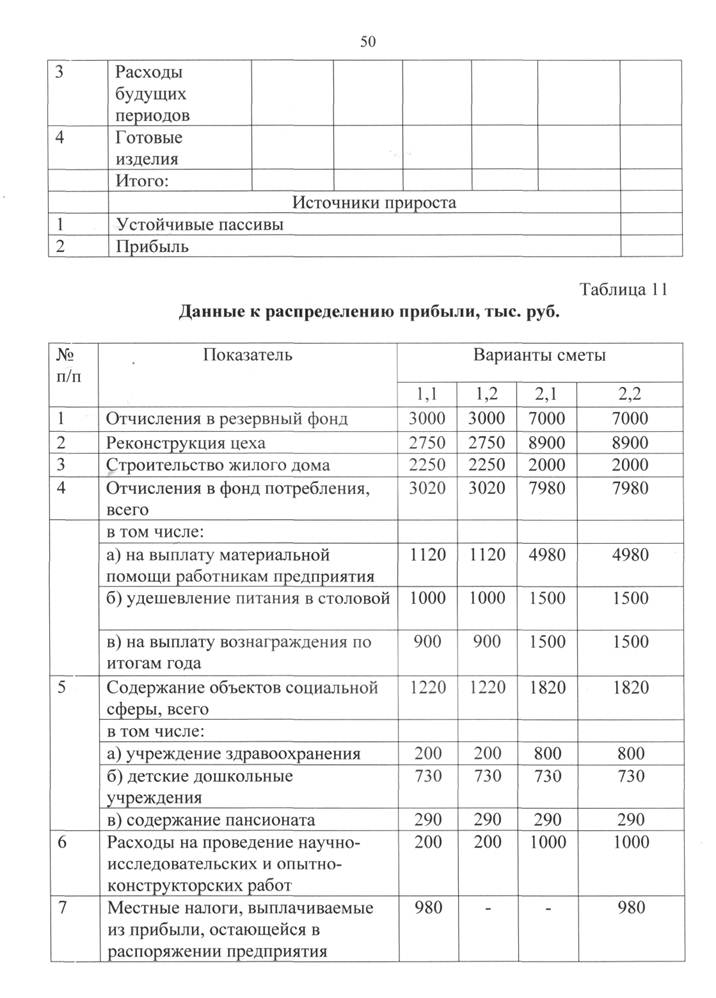

4. Рассчитать потребность в собственных оборотных средствах на конец

планируемого года, их прирост (табл. 10) исходя из данных, приведенных в

таблице 8.

Потребность в оборотных средствах по статьям «Производственные запасы», «Незавершенное производство», «Готовая продукция» определяется исходя из нормы запаса в днях и однодневного (планового) оборота по соответствующим статьям затрат на производство на IV квартал. При этом величина однодневного (планового) оборота по производственным запасам исчисляется исходя из величины материальных затрат, по незавершенному производству - исходя из себестоимости валовой продукции, а по готовой продукции - исходя из производственной себестоимости товарной продукции. Расчеты производятся на основе данных по сметам 1 и 2.

|

|

|

В расчете потребности в оборотных средствах следует учесть как возможность прироста потребности (иммобилизации), так и уменьшения (мобилизации). Высвобождающиеся в результате уменьшения потребности оборотные средства вместе с приростом устойчивых пассивов могут служить дополнительным источником финансирования расходов предприятия. Прирост пассивов служит источником финансирования потребности в оборотных средствах, а высвобождающиеся в результате дополнительно собственные средства могут быть направлены на любые цели.

5. Рассчитать налог на прибыль (табл. 13) в соответствии с Налоговым

кодексом РФ, часть II глава 25.

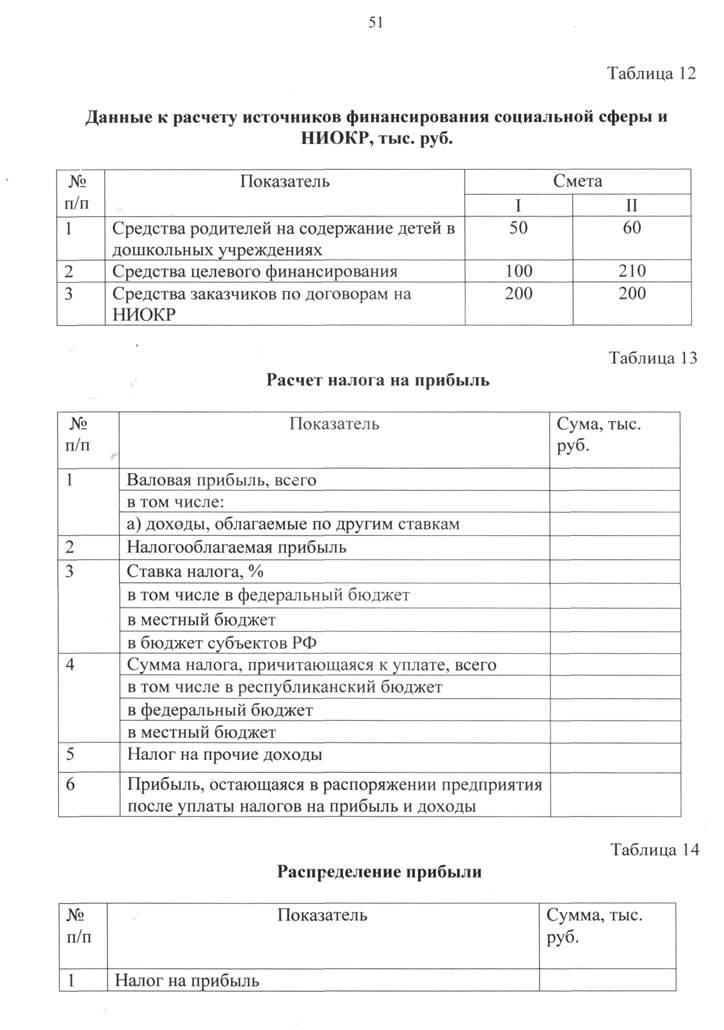

6. Заполнить таблицу распределения прибыли (табл. 14) исходя из данных

приведенных в таблице 11.

При заполнении таблицы распределения прибыли студенту следует принять решение о распределении излишка прибыли либо использовании его в качестве дополнительного резерва на случай непредвиденных расходов и потерь. Для вариантов, в которых прибыли недостает для финансирования предусмотренных целей, рекомендуется принять решение об уменьшении планируемых расходов (имея в виду дифференцированный подход) или о поиске дополнительных источников финансирования.

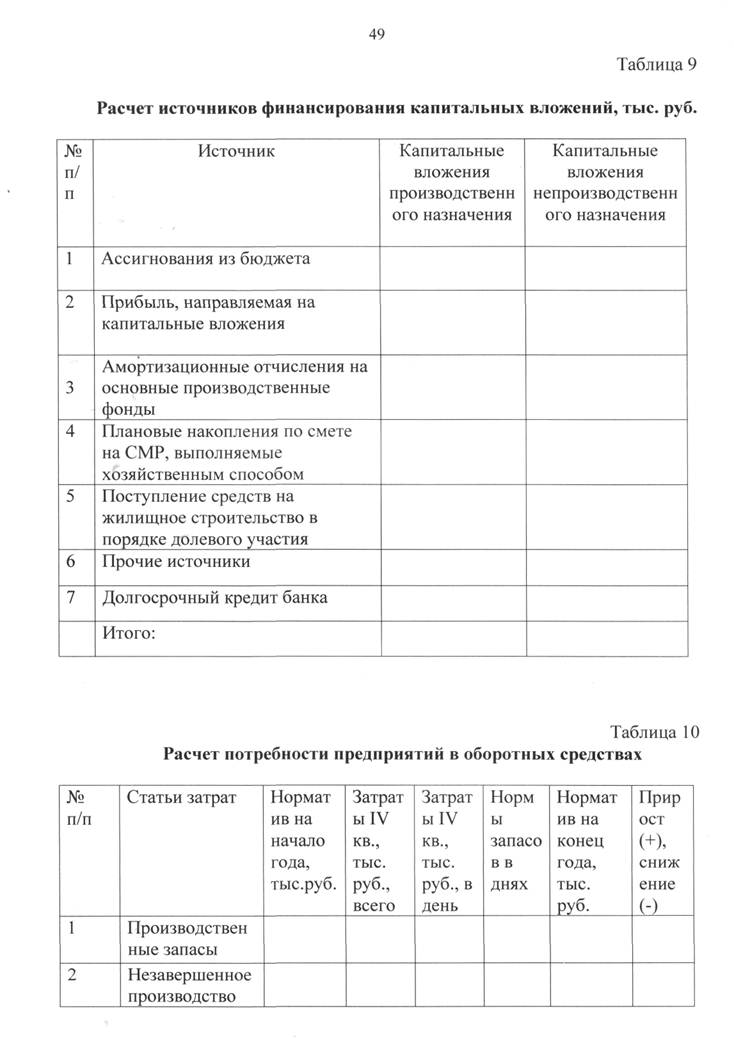

7. Определить источники капитальных вложений на производственное и

непроизводственное строительство (табл. 7). Дополнительные данные по

источникам финансирования капитального строительства приведены в

таблице 9.

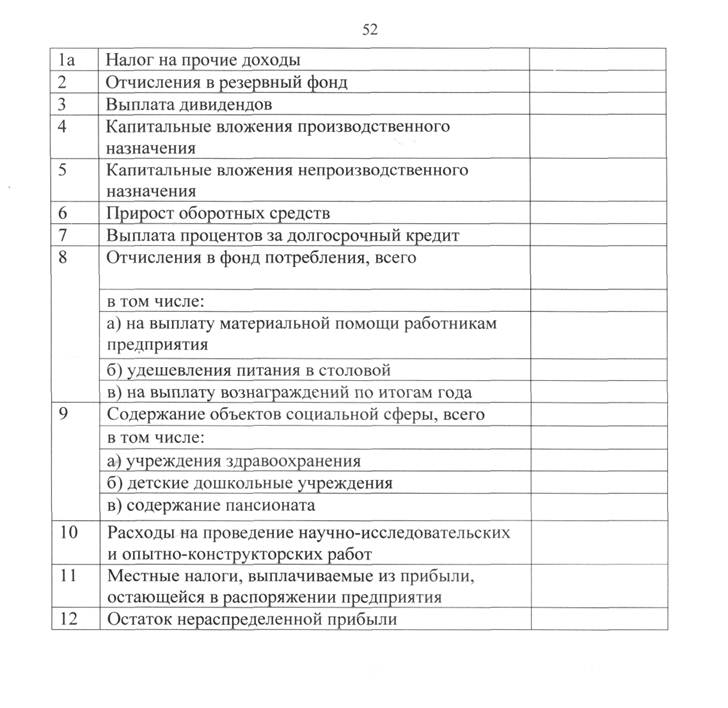

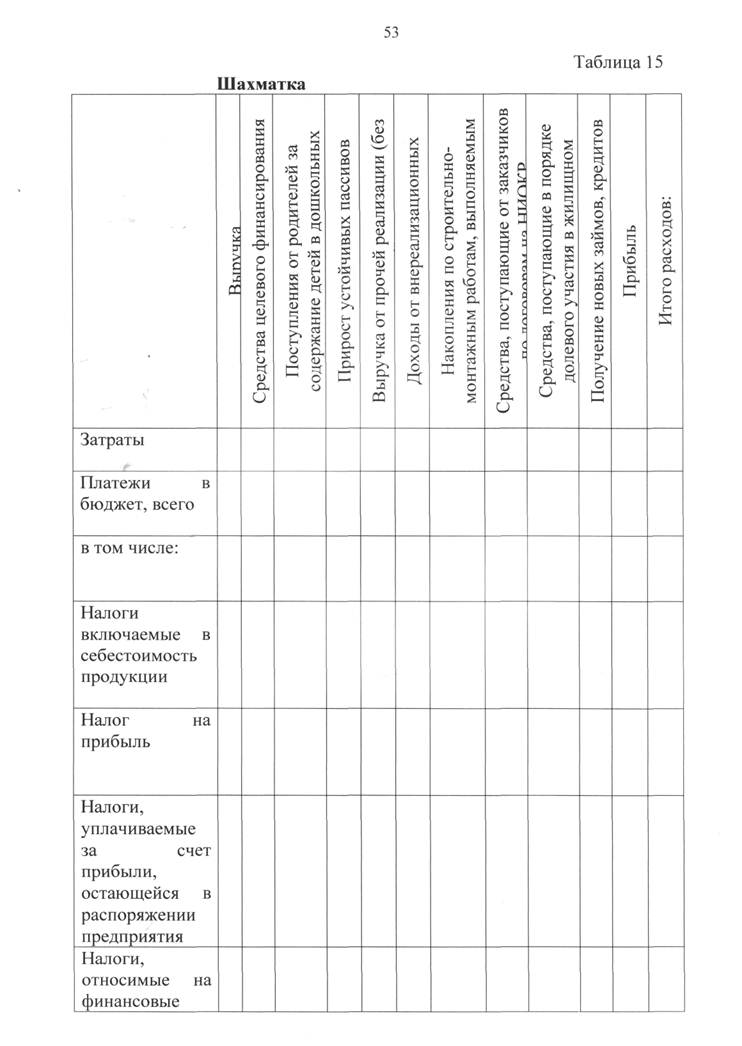

8. Составить баланс доходов и расходов (финансовый план) (табл. 16).

Предварительно следует проверить соответствие расходов и доходов,

используя шахматку (табл. 15). При расчете средств на содержание

объектов социальной сферы и расходов на НИОКР воспользоваться

данными, приведенными в таблице 12.

При составлении баланса доходов и расходов (табл. 16), а также шахматки (табл. 15) необходимо включить в них дополнительные строки, соответствующие тем дополнениям, которые могут быть внесены студентами в ходе проведения расчетов.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

алфавитном порядке, точное название книги (статьи), наименование издательства, место издания, год издания.

Указывается перечень книг, брошюр, периодических изданий, нормативных актов, используемых студентом в работе. Порядок перечисления таков:

1. официальные нормативно-правовые документы;

2. учебная и учебно-методическая литература;

3. научные издания, брошюры;

4. периодические массовые центральные и местные общественно-

политические издания.

В список включается учебная и учебно-методическая литература, изданная для социально-экономических и специальных дисциплин за последние 5 лет.

|

|

|

|

|

Дата добавления: 2014-12-08; Просмотров: 537; Нарушение авторских прав?; Мы поможем в написании вашей работы!