КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Концепції управління маркетингом та контроль за здійсненням маркетингових заходів 3 страница

|

|

|

|

Управління зовнішньо – економічною діяльністю. Одним з найважливіших напрямків діяльності ТОВ «Міжнародний виставковий центр» є організація активного співробітництва в виставковій діяльності.

З моменту відкриття у жовтні 2002 року „Міжнародний виставковий центр" відразу ж став одним з визнаних лідерів у проведенні авторитетних вітчизняних й світових форумів. Тільки за минулий сезон таких заходів, що займали майже всю виставкову площу, відбулося близько п'ятдесяти. Серед них „Будівництво й архітектура", „Київ Експо Меблі", „Деревообробна промисловість", „Leather and Shoes" - взуття й одяг з шкіри й хутра, „Техtil Ехро" - текстиль і одяг, й інші. У 2003 році МВЦ став місцем проведення двох величезних й авторитетних міжнародних форумів - П'ятої міжнародної конференції міністрів екології «Довкілля для Європи» (вона зібрала представників 55 держав - керівників екологічних міністерств, та 18 міжнародних організацій) і Виконавчої асамблеї Всесвітньої енергетичної ради (прибули представники енергетичних міністерств з 65 країн світу).

У 2005 році була проведена 7-ма Європейська міністерська конференція з питань політики у сфері засобів масової інформації.

Основними задачами у сфері зовнішньоекономічної діяльності ТОВ «Міжнародний виставковий центр» є:

- створення інформаційної служби з метою ознайомлення іноземних учасників з організацією спеціалізованих виставок та зацікавити їх в участі;

- розробка і здійснення заходів, які направлені на підвищення їх конкурентоспроможності;

- розробка заходів по розвитку нових форм зовнішньоекономічних зв’язків, участь у спільних заходах;

- здійснення правового захисту власних інтересів.

|

|

|

Нещодавно на московському конгресі UFI - Всесвітньої асоціації виставкової індустрії - наш центр був прийнятий у цю авторитетну організацію відразу у двох категоріях - як виставковий центр, та як організатор Міжнародного промислового форуму «Виробництво і захист».

За високий рівень проведення останньої Міжнародний виставковий центр відзначено спеціальним сертифікатом Ради Європи.

За три роки У Міжнародному виставковому центрі українські і іноземні компанії провели понад 200 міжнародних виставок, близько 50 тисяч експонентів презентували на них свої досягнення. На цих заходах побувало майже два мільйони відвідувачів.

2.2. Аналіз роботи відділу маркетингу та методика визначення параметрів об’єкта управління та управляючої системи

В техніко – економічному аналізі МВЦ було описано та охарактеризовано основну мету та завдання рекламно – продюсерського відділу, який займається маркетинговою діяльністю на підприємстві. Маркетингова діяльність є об'єктивною необхідністю орієнтації науково-технічної, виробничої і збутової діяльності підприємства на врахування ринкового попиту, потреб і вимог споживачів. В діяльності МВЦ вона спрямована на визначення конкретних цілей і шляхів їх досягнення. У сучасному світі виробник повинен випускати продукцію, що знайде збут і принесе прибуток. Для цього рекламно – продюсерський відділ вивчає індивідуальні потреби учасників виставок, запити ринку як умову і передумову виробництва. Концепція "виробництво починається зі споживання, а не з обміну" знайшла своє втілення в діяльності цього відділу.

Основні принципи маркетингової діяльності в рекламно – продюсерському відділі передбачають:

- спрямованість на досягнення кінцевого практичного результату виробничо-збутової діяльності;

- концентрацію дослідницьких, виробничих і збутових зусиль на вирішальних напрямках маркетингової діяльності;

|

|

|

- спрямованість підприємства на довгостроковий результат маркетингової роботи;

- застосування стратегії і тактики активного пристосування до вимог споживачів з одночасним цілеспрямованим впливом на них.

Як вище було сказано дане підприємство займається організацією та проведенням виставок на національному та міжнародному рівні. Потрібно звернути увагу на те, що крім основної діяльності вони також займаються виробництвом виставкових стендів. Дана послуга пропонується для учасників організованої виставки.

Метою додатково виробництва на даному підприємстві є розробка та продаж виставочних стендів (Стенд — збудоване на замовлення експонента на виставковій площі з легко розбірних конструкцій на час проведення виставкових заходів спеціальне приміщення, яке передається для використання експонентові) для учасників виставки, що є дуже зручно для підприємств, які представлятимуть свою продукцію (товари, послуги). Особливо це зручно для зарубіжних компаній та підприємств з віддалених регіонів України, яким не вигідно самим зробити свій стенд, а тоді займатися його доставкою та монтажем в місці, де проводиться виставка, оскільки це не практично та потребує додаткових затрат та займає дорогоцінний час. Аналіз виробництва стендів можна побачити в Додатку 3. Розглянувши надані підприємством документи, можна сказати з впевненістю, що даний вид діяльності для ТОВ «Міжнародний виставковий центр» являється прибутковим.

Якщо говорити про виробництво та номенклатуру стендів, то потрібно звернути увагу на те, що в них є розроблений макет класичного стенду. При укладанні договору про розробку та продаж стенду підприємство – покупець ознайомлюється з розробленим макетом та вносить свої корективи та побажання, що відповідає їхньому виду продукції чи послуг, адже ТОВ «Міжнародний виставковий центр» проводить різні спеціалізовані виставки. Оскільки при встановленні стенду використовуються офісні меблі, на яких буде виставлена продукція підприємства – учасника виставки та проведена презентація, а також використання електроенергії для освітлення, то в ціну стенду, як можна побачити з договору № РО-0010 (Додаток 4), входить оренда світильників, електричного щита, меблів, вартість матеріалів та вартість робіт.

|

|

|

Для виготовлення стендів рекламно – продюсерський відділ МВЦ співпрацює з різними фірмами, які надають необхідні матеріали для виробництва. З Додатку 5 можна ознайомитись з тим, які фірми поставляють матеріали для виготовлення стендів.

В процесі своєї роботи рекламно – продюсерський відділ, так як і все підприємство, щорічно на початку звітного року складає план на рік та планує отримання бажаємого прибутку. План складається на основі отриманих даних з минулого року та виходячи з плану організації та проведення виставок на наступний рік.

Розглянувши вище загальні відомості про роботу даного відділу, що водночас виступає і управляючою системою (призначенням якої є переробка інформації про види та кількість продукції (стендів), які необхідно виробити об’єкту управління для досягнення поставленої перед системою мети), і об’єктом управління (призначенням якого є здійснення певної діяльності, що дасть можливість всій системі управління досягти поставленої мети) потрібно буде зробити певні розрахунки пов’язані з визначенням реалізації складеного плану на наступний рік. Для цього необхідно буде визначити параметри об’єкта управління, які б забезпечили отримання наміченого прибутку, параметри управляючої системи. Яка б забезпечила ефективне функціонування рекламно – продюсерського відділу. Щоб визначити необхідні параметри потрібно скласти певний алгоритм.

Алгоритм визначення параметрів об’єкта управління:

1. Визначення цілі діяльності системи управління;

2. Визначення способу досягнення мети;

3. Вивчення ринку попиту;

4. Встановлення раціонального обсягу продукції;

5. Визначення виробничого потенціалу і його резерву;

6. Вибір та обґрунтування технологічних способів;

7. Визначення кількісних характеристик ресурсів.

Після ознайомлення з алгоритмом визначення параметрів об’єкта управління, сам об’єкт потрібно описати. Об’єкт управління можна описати по ресурсах за формулою:  , де (1)

, де (1)

|

|

|

i, j – ресурс (і – ресурс, що споживається, j – ресурс, що споживає);

Yi, Yj – кількість ресурсу; аij – норма витрат ресурсу і, що споживається для створення ресурсу j.

Нормативи питомих витрат ресурсів і для створення одиниці ресурсу j наводяться в матриці А ={αij}.

Виходячи з даних матриці А та наведеної вище формули (1), а також маючи значення плануємого прибутку досить легко розрахувати кількість необхідних ресурсів та визначити кінцевий результат – необхідну кількість фінансів для виконання поставленого плану.

Приклад матриці А:

| i/j | 1. фін. ресурси | 2. продук-ція | 3. вироб. потужність | 4. вироб. площа | 5. вироб. приміщ. | 6. обладнання | 7. персонал | 8. матер.-техн. запаси | 9. соцкульт побут | 10. прибуток |

| 1. фін. ресурси | 1 грн/грн | 1 грн/грн | 1 грн/грн | 1 грн/грн | ||||||

| 2. продукція | 0,0005 шт/грн | |||||||||

| 3. вироб. потужність | 1,3 | |||||||||

| 4. вироб. площина | 6 м2/шт | |||||||||

| 5. вироб. приміщ. | 800 грн/м2 | |||||||||

| 6. обладнання | 1000 грн/шт | |||||||||

| 7. персонал | 0,5 чол/шт | |||||||||

| 8. матер.-техн. запаси | 180 грн/шт | |||||||||

| 9. соцкульт побут | 1000 грн/шт | |||||||||

| 10. прибуток |

Ті ж дії проведемо щодо визначення параметрів управляючої системи. Необхідний алгоритм виглядатиме так:

1. Визначення обсягу робіт управляючої системи щодо переробки інформції та розвязання задач.

2. Визначення потенціалу органу управління з переробки інформації.

3. Визначення способів переробки інформації.

4. Визначення складу та кількості необхідних ресурсів.

Для того, щоб описати управляючу систему використовується та ж формула (1), що описує об’єкт управління, а нормативи питомих витрат будуть визначені в матриці В.

2.3. Розрахунок кількісних параметрів об’єкта управління управляючої системи на ТОВ «Міжнародний виставковий центр»

Розглянувши в попередньому розділі методику визначення параметрів об’єкта управління, її можна застосувати до рекламно – продюсерського відділу МВЦ та його додаткового виробництва виставкових стендів.

На 2008 рік рекламно – продюсерський відділ склав план щодо виготовлення та реалізації виставкових стендів, де плануємий прибуток становить 5,7 млн. грн. Але для того щоб його одержати необхідно визначити кількість стендів, які будуть виготовлятись та необхідну кількість ресурсів та матеріалів для їхнього виготовлення(Додаток 6). Оскільки всі ресурси та матеріали закупаються, то основним завданням розрахунку кількісних параметрів об’єкта буде визначення фінансових ресурсів.

Завдяки наданим документам у відділі можна визначити необхідні ресурси для виготовлення стендів. Необхідні ресурси для виготовлення стенду наведені в таблиці 2.3. Взаємозв’язок ресурсів, що споживаються і ресурсів, що споживають, а також їхня необхідна кількість наведені в табл. 2.4.

Таблиця 2.3 – Довідник ресурсів (факторів)

| № п. п. | Ресурс | од. вимір. |

| фінансові ресурси | грн. | |

| продукція | шт. | |

| вироб. потужність | шт. | |

| вироб. площа | м2 | |

| вироб. приміщення | м2 | |

| обладнання | грн. | |

| роб. інвентар | грн. | |

| ковролін | м2 | |

| пневмоконструкція | шт. | |

| логотип | шт. | |

| ДСП лам. 18 мм | м2 | |

| персонал | чол. | |

| матер. - техн. Запаси | грн. | |

| прибуток | грн. |

Використовуючи дані з таблиці 2.1. буде складена матриця А – нормативи питомих витрат ресурсів і для створення одиниці фактора j, де і – це ресурс, що споживається, а j – це ресурс споживає. З додатку 6 будуть взяті відомості про необхідну кількість того чи іншого ресурсу для виготовлення однієї одиниці продукції та використані в матриці А.

Використовуючи формулу (1) наведену в попередньому підрозділі проведемо послідовні розрахунки по визначенню параметрів.

Для початку знайдемо необхідну кількість продукції, а потім послідовно всі наступні параметри:

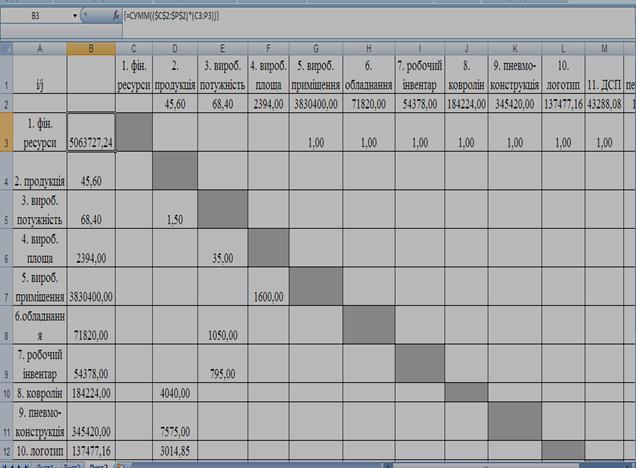

Y2 = a2 14 * Y14 =0, 000008шт./грн. *5700000 грн. = 45,6 (шт.)

Y3 = a32 * Y2 = 1,5 * 45,6 шт.= 68, 4 (шт.)

Y4 = a43 * Y3 = 35 м2/шт.* 68,4 шт. = 2394 (м2)

Y5 = a54 * Y4 = 1600 грн./м2 * 2394 м2 = 3830400(грн.)

Y6= a63 * Y3 = 1050 грн./шт. * 68,4 шт. = 71820 (грн.)

Y7 = a73 * Y3 = 795 грн./шт. * 68,4 шт. = 54378 (грн.)

Y8 = a32 * Y2 = 4040 грн./шт.* 45,6 шт. = 184224 (грн.)

Y9 = a92 * Y2 = 7575 грн./шт. * 45,6 шт. = 345420 (грн.)

Y10 = a10 2 * Y2 = 3014,85 грн./шт. * 45,6 шт. = 137477,16 (грн.)

Y11 = a11 2 * Y2 =949,30 грн./шт. * 45,6 шт. = 43288,08 (грн.)

Y12= a12 2 * Y2 = 2,5 чол./шт. * 45,6 шт. = 114 (чол.)

Y13= a13 2 * Y2 = 8700 грн./шт. * 45,6 шт. = 396720 (грн.)

Після цього ми шукаємо значення фінансових ресурсів:

Y1 = a15 * Y5 + a16 * Y6 + a17 * Y7 + a18 * Y8 + a19 * Y9 + a1 10 * Y10 + a11 1 * Y11 +

+ a113 * Y13;

Y1 = 3830400 + 71820 + 54378 + 184224 + 345420 + 137477, 16 + 43288, 08 + 396720 = 5063727, 24(грн.)

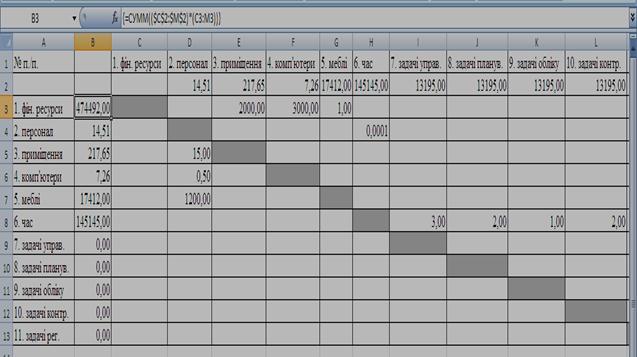

Оскільки вже визначено фінансові ресурси для об’єкту управління, перейдемо до визначення необхідної кількості фінансових ресурсів для управляючої системи. Необхідні ресурси для діяльності управляючої системи наведені в табл. 2.5. Взаємозв’язок ресурсів, що споживаються і ресурсів, що споживають, а також їхня необхідна кількість наведені в табл. 2.6.

Таблиця 2.5. Ресурси для управляючої системи

| № п. п. | Ресурс | од. вимір. |

| Фінансові ресурси | грн. | |

| Персонал | чол. | |

| Приміщення | м2 | |

| Комп’ютери | шт. | |

| меблі | грн. | |

| Час | год. | |

| задачі управління | зад. | |

| задачі планування | зад. | |

| задачі обліку | зад. | |

| Задачі контролю | зад. | |

| Задачі регулювання | зад. |

Для початку розрахуємо кількість задач управління даним відділом. Для цього використаємо структуру управління цього відділу (Додаток 7) та застосуємо формулу визначення кількості задач:

Ммах = (K + 1)*(L + 1)*(P + 1)*(T + 1), де (2)

K – вид керованого процесу;

L – виробничий підрозділ;

P – фаза управління;

T – період управління.

Кількість задач визначимо з структури управління відділом:

Sklpt = { k=  , l=0;6, p=0;4, t=0;376} (3)

, l=0;6, p=0;4, t=0;376} (3)

Звідси максимальна кількість задач буде дорівнювати:

Ммах = (k + 1)*(l + 1)*(p + 1)*(t + 1), тобто

Ммах= (4+1)*(6+1)*(4+1)*(376+1) = 65975 (зад.)

Оскільки в нас п’ять видів задач, то загальну кількість ми ділимо на кількість видів, що дорівнюватиме: 13195 задач.

Тепер викорстовуючи формулу (1) визначимо всі необхідні параметри:

У6 = а67*У7 + а68*У8+а69*У9+а610*У10+а611*У11 =(3+2+1+2+3)*13195 = =145145(год);

У2 = а26*У6 = 1/10000*145145 = 14, 5 = 15 (чол.);

У3 = а32*У2 = 15* 15= 225 (м2);

У4 = а42*У2 = 0,5 * 15 = 7,5 = 8 (шт.);

У5 = а52*У2 = 1200*15 = 18000 (грн.);

У1 = а13*У3 + а14*У4 + а15*У5 = 2000*225 + 3000*8 + 1*18000 = 492000 (грн.)

Отже з отриманих результатів видно що, фінансові ресурси для забезпечення діяльності управляючої системи становлять – 492 тис. грн.

Для того, щоб визначити загальні фінансові потреби для діяльності рекламно – продюсерського відділу знайдемо суму фінансових ресурсів па управляючій системі та об’єкту управління:

Заг. фін. ресурси = 492000 + 5063727, 24 = 5555727, 24 (грн.)

Для того, щоб визначити чи є діяльність даного відділу ефективною та прибутковою, визначимо рентабельність діяльності відділу (співвідношення прибутку з поточними витратами):

Р = 5700000/5555727,24 = 1,025

З обчислень видно, що коефіцієнт рентабельності дорівнює більше одиниці, а це говорить про те, що діяльність рекламно – продюсерського відділу, щодо виготовлення стендів є рентабельним.

Усі обчислення, що показані вище проводились вручну. Використовувати їх в процесі роботи відділу і підприємства не є практично, оскільки це досить трудомісткі обчислення, хоч і важкі, але займають багато часу. Також потрібно звернути увагу на те, що в основному на підприємствах в розрахунках використовують велику кількість параметрів і їхні значення можуть бути великими, а ускладнює процес обчислень.

Для більш зручного розв’язання можна використовувати ЕОМ та комп’ютерну програму Exсel.

На рис. 2.1 показано як виглядає розрахунок параметрів об’єкту управління та показана формула за якою проводяться обчислення, а на рис. 2.2 показано вигляд розрахунку параметрів управляючої системи.

Рисунок. 2.1. Визначення параметрів об’єкту управління з використаням Microsoft Exсel

Рисунок. 2.2. Визначення параметрів управляючої системи з використанням Microsoft Exсel

З наведених вище рисунків можна побачити, як на практиці здійсюються розрахунки на підприємстві і на скільки це є зручно. Завдяки комп’ютерному забезпеченню контролюється і здійснюється будь – яка діяльність на підприємстві.

ВИСНОВКИ ТА ПРОПОЗИЦІЇ

Таким чином, найважливішою функцією управління підприємством є планування його діяльності, яке в ринкових умовах господарювання стало ще більш відповідальним елементом у системі управління і господарській діяльності підприємства.

Вихідним моментом чи передумовою планування виступає маркетинг, який забезпечує гнучке пристосування його виробничої, фінансової, торгівельної, збутової, кадрової діяльності до мінливої економічної ситуації та зростаючих вимог споживачів на ринку.

Найважливішим завданням маркетингової діяльності є виявлення на основі багатоваріантного аналізу тих видів продукції, які можуть забезпечити фірмі найбільш високий рівень прибутку, і орієнтація виробництва через планування на випуск саме таких видів продукції.

Вирішення задачі пошуку таких видів продукції забезпечують маркетингові дослідження, які, крім того, займаються вивченням конкурентів, споживачів, посередників, визначають ступінь насичення ринку, потреби споживачів у нових товарах тощо.

Результати маркетингових досліджень відіграють найважливішу роль у процесі планування діяльності підприємства загалом і виробництва зокрема.

В бакалаврській роботі розглядалось використання системи маркетингу в діяльності ТОВ «Міжнародний виставковий центр». Дане підприємство займається організацією проведенням як національних, так і міжнародних виставок. Дана діяльність є основною на підприємстві, але ознайомившись більш детальніше з структурою МВЦ, було визначено, що рекламно – продюсерський відділ крім основних поставлених задач також займається додатковою діяльністю. Суть цієї діяльності полягає у виробництві стендів для учасників виставок. В другому розділі було розглянуто та проаналізовано діяльність рекламно – продюсерського відділу.

Для того, щоб повністю проаналізувати ефективність виробництва стендів необхідно визначити параметри об’єкта управління та управляючої системи. Дані обчислення проводяться за допомогою певних формул. Використовуючи необхідні дані, що були надані відділом та використовуючи відповідні формули було здійснено розрахунок необхідних параметрів. Оскільки на 2009 рік було заплановано отримання прибутку в сумі 5700000грн., потрібно було визначити суму витрат. За допомогою розрахунків було розраховано суму фінансових ресурсів, що становить 5555727, 24грн. З розрахунків видно, що фінансові ресурси є меншими, ніж запланований прибуток. Це говорить про те, що дана діяльність рекламно – продюсерського відділу є рентабельною.

Якщо давати характеристику взагалі по підприємству, то можна сказати, що сильними його сторонами є сучасна матеріальна база, розвинута інфраструктура, комплексність та взаємопов’язаність окремих видів діяльності, розміщення в транспортно й територіально зручному місці, стратегія задоволення потреб клієнта, сучасна технологія, менеджмент, маркетинг, гнучка цінова політика, формування високопрофесійних працівників. Якщо сказати про слабкі сторони, то вона є одна – сезонність виставкового бізнесу.

Отже, проаналізувавши діяльність МВЦ та використання системи маркетингу в плануванні виробництва, можна сказати, що дане підприємство в комплексі використовує засоби та інструменти маркетингу, що сприяє успіху на національному та міжнародному ринку, дає змогу отримувати запланований прибуток та розвиватися.

|

|

|

|

|

Дата добавления: 2014-12-08; Просмотров: 429; Нарушение авторских прав?; Мы поможем в написании вашей работы!