Операційний розподіл праці - побудова бухгалтерської служби відповідно до структури підприємства, тобто за ділянками облікової роботи (рис. 5.13). Головний бухгалтер підприємства І]

Матеріальна група

Виробничо-калькуляційна група

Фінансова група

Загальна група

Розрахункова група

Рис. 5.13. Організація бухгалтерської служби за ділянками облікової роботи

Працівники розрахунково)' групи ведуть облік розрахунків з оплати праці та відрахуваннями на соціальне страхування та до Пенсійного фонду, здійснюють контроль за використанням фонду оплати праці.

Працівники матеріально)' групи ведуть облік придбання виробничих запасів, розрахунків з постачальниками, надходжень і витрат виробничих запасів в розрізі місць їх зберігання, використання тощо (в невеликих підприємствах в матеріальній групі ведеться облік основних засобів, малоцінних та швидкозношуваних предметів і готової продукції, у великих -для обробки даних цієї ділянки обліку створюються окремі групи).

Працівники виробничо-калькуляційної групи ведуть бухгалтерський облік витрат на всі види продукції (робіт, послуг), калькулюють фактичну собівартість продукції (робіт, послуг), яку випускають, складають звітність; визначають склад витрат на незавершене виробництво.

Працівники загальної групи здійснюють реєстрацію всіх інших операцій підприємства, зводять дані поточного обліку, складають Головну книгу, бухгалтерську звітність.

Фінансова група, працівники якої ведуть облік грошових коштів та розрахунків з дебіторами та кредиторами, юридичними та фізичними особами, виділяється на великих підприємствах.

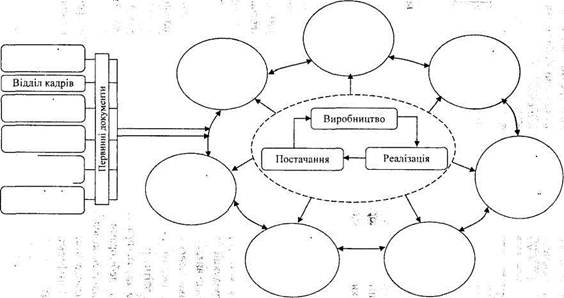

Нижче наведено структуру бухгалтерської служби через формування бухгалтерської інформації в процесі кругообороту засобів підприємства (див. рис. 5.14).

Група обліку виробництва та калькулювання

собівартості

Планово-фінансовий відділ

Група обліку

праці та

заробітної

плати

Група обліку матеріалів

Технологічний відділ

Складське господарство

[ Інші підрозділи

Група обліку

готової

продукції та і'і

реалізації

(підприємства

Група обліку

основних

засобів

Зовнішні суб'єкти

Група зведеного обліку, складання балансу і звітних форм

Група обліку грошових коштів, розрахункових операцій

studopedia.su - Студопедия (2013 - 2024) год. Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав!Последнее добавление