КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аудит амортизации нематериальных активов

|

|

|

|

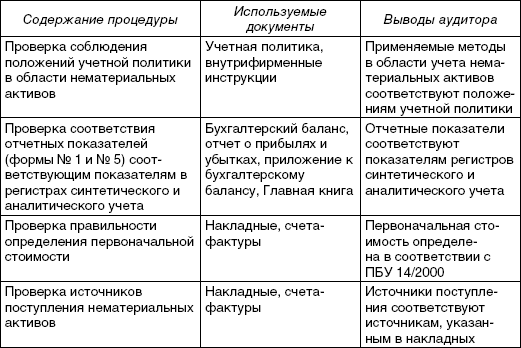

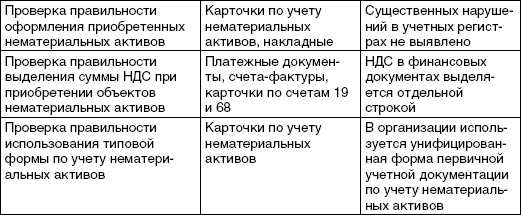

Программа проверки достоверности данных бухгалтерского учета

Аудитор определяет правильность начисления ежемесячной амортизации, которую организация осуществляет самостоятельно исходя из первоначальной стоимости. Амортизация нематериальных активов производится одним из следующих способов начисления амортизационных отчислений:

• линейным;

• уменьшаемого остатка;

• списания стоимости пропорционально объему продукции (работ).

Применение одного из способов амортизации по группе однородных нематериальных активов производится в течение всего их срока полезного использования.

В течение срока полезного использования нематериальных активов начисление амортизационных отчислений не приостанавливается, кроме случаев консервации организации. Срок полезного использования нематериальных активов устанавливает организация при принятии объекта к бухгалтерскому учету.

Срок полезного использования нематериальных активов определяется исходя из следующих условий:

• срока действия патента, свидетельства и других ограничений сроков использования объектов интеллектуальной собственности согласно законодательству РФ;

• ожидаемого срока использования этого объекта, в течение которого организация может получать экономические выгоды (доход).

Для отдельных групп нематериальных активов срок полезного использования определяется исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта.

По нематериальным активам, по которым невозможно определить срок полезного использования, нормы амортизационных отчислений устанавливаются в расчете на 20 лет (но не более срока деятельности организации).

|

|

|

Срок полезного использования нематериальных активов не может превышать срок деятельности организации.

Амортизационные отчисления по нематериальным активам в бухгалтерском учете организация должна начислять одним из двух способов:

1) накоплением начисленных сумм на отдельном счете;

2) уменьшением первоначальной стоимости объекта.

Если организация производит накопление начисленных сумм на отдельном счете, то для этого дебетуют счета издержек производства или обращения (23, 25 и др.) и кредитуют счет 05. При втором способе начисления амортизации первоначальная стоимость объекта списывается на счета издержек производства или обращения непосредственно со счета 04. Этот способ применяется по организационным расходам и при положительной деловой репутации организации.

|

|

|

|

|

Дата добавления: 2014-12-17; Просмотров: 491; Нарушение авторских прав?; Мы поможем в написании вашей работы!