КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 2 Грошовий обіг і грошова маса 1 страница

План:

1. Поняття грошового обігу. Класична модель обігу грошових потоків, товару та послуг.

2. Модель обігу грошей з урахуванням ролі державного сектору і зовнішньоекономічних зв’язків.

3. Функціональні форми грошей.

4. Грошова маса та його вимірювачі. Закон грошового обороту. Скорість грошей в обігу. Активні та пасивні гроші.

5. Грошова система та її основні елементи. Типи грошових систем Біметалізм та монометалізм. Сутність нерозмінних кредитних грошей.

Доповіді:

Ø Грошовий оборот в Україні.

Ø Грошовий ринок України, його сутність та структура.

Ø Механізм балансування грошових потоків.

Ø Стабілізація грошової особливості побудови показників грошової одиниці в Україні.

Основний зміст теми

1. Поняття грошового обігу. Класична модель обігу грошових потоків, товару та послуг.

В процесі купівлі-продажу товарів, надання послуг, а також виконання різних видів зобов’язань в грошовій формі здійснюються розрахунки та платежі, які відбуваються і при розподілі та перерозподілі грошових коштів. Сукупність всіх грошових платежів утворює грошовий оборот.

Класична модель кругообігу товарів та послуг, якими обмінюються підприємства (фірми) і домашні (сімейні) господарства (населення), врівноважена відповідним потоком грошових платежів, що здійснюються при обміні. Підприємства і населення, пов’язані між собою двома групами ринків: продуктів та ресурсів.

Ринки продуктів – це ринки, на яких населення, підприємства купують вироблені іншими підприємствами товари та послуги. Населення витрачає одержані ними доходи на придбання споживчих товарів, а підприємства продають свої продукти населенню та іншим підприємствам з метою одержання виручки, необхідної для продовження процесу виробництва.

Ринки ресурсів – це ринки, на яких населення, підприємства купують ресурси, необхідні для виробництва – робочу силу, капітал, природні ресурси. Населення та підприємства продають ресурси, що належать їм, за відповідні грошові платежі, які виступають у вигляді заробітної плати, процентного доходу, рентних платежів, прибутку.

Грошовий оборот – це безперервний рух грошей для забезпечення неперервності відтворення і реалізації суспільного продукту та пере розділу національного доходу.

Грошовий поток - певний напрямок руху грошей призначений забезпечити здійснення певного економічного процесу, або це сукупність платежів, що обслуговують окремий етап економічного процесу. Основою є рух реальних благ.

Грошовий оборот поєднує: ринок продуктів, ринок ресурсів, грошовий і світовий ринки. Всі суб’єкти грошового обороту згруповано у чотири укрупнені групи:

Сімейні господарства – усі сімейні одиниці, які отримують самостійні грошові доходи і несуть видатки з сімейного бюджету.

Фірми – всі ті юридичні та фізичні особи, які приймають участь у створенні та реалізації ВНП.

Уряд – державні управлінські та інші структури, що забезпечують розподіл і пере розділ національного доходу та національного продукту.

Фінансові посередники – суб’єкти грошового ринку, які діють посередниками, акумулюючи та розміщуючи вільні грошові кошти на грошовому ринку від свого імені і за свій рахунок (банки, страхові, інвестиційні, фінансові компанії тощо).

Ринки продуктів – ринки на котрих підприємства та населення отримують товари та послуги, які були вироблені іншими підприємствами.

Ринки ресурсів – ринки на яких підприємства отримують необхідні ресурсі.

Канали непрямого фінансування – виникають якщо грошові засоби поступають від кредиторів до позичальників через посередників (банки, страхові кампанії, інвестиційні кампанії).

Канали прямого фінансування – цє канали по яким грошові засоби переміщуються прямо від власників збережень по позичальників (продаж акцій і облігацій).

У наведених рисунках товари і ресурси рухаються за часовою стрілкою, а відповідні платежі – в протилежному напрямку. Процеси, показані стрілками, називаються потоками, оскільки вони безперервні та довготривалі, вимірюються в одиницях (наприклад, в гривнях за певний період: рік, місяць, день).

З усіх потоків найбільш важливими є:

- національний (сукупний) продукт, тобто загальна вартість всіх виготовлених виробів та послуг;

- національний доход, що характеризує сукупний доход, одержаний населенням, включаючи заробітну плату, ренту, процентні виплати.

Кількісним вимірником товарних потоків є гроші. Кількість грошей в обігу можна визначити виходячи з наступної залежності:

МV=РQ

де, М – кількість грошей (грошова маса),

V – швидкість обігу грошей,

Р – рівень цін,

Q – реальний національний продукт.

Наведене рівняння обміну відображає залежність зміни кількості (маси) грошей, що знаходяться в обігу, від рівня цін і розміру реального національного продукту.

На практиці всі показані зв’язки складніші, оскільки до сфери обігу товарів та грошей включаються процеси, пов’язані із заощадженнями, інвестиціями і фінансовими ринками.

Та частина доходу, яка не спрямовується на придбання товарів та послуг, сплату податків, погашення боргових зобов’язань, носить назву заощаджень. Це накопичення у вигляді готівкових коштів, вкладів в банках чи цінних паперах.

Підприємства (фірми) витрачають дещо більше, ніж одержують від продажу своїх продуктів, тому що повинні здійснювати інвестиції.

Інвестиції вкладаються в основний капітал (придбання обладнання, комп’ютерної техніки) і товарні запаси (сировину, матеріали).

Коли до кругообігу залучаються збереження та інвестиції, виникає два шляхи, по яких кошти можуть переходити від господарських суб’єктів до ринків продуктів: прямий та непрямий. Прямий – це безпосередні витрати на споживання, непрямий – це рух засобів через фінансові ринки, заощадження та інвестиції. Оскільки більшість заощаджень здійснюється населенням, а інвестицій – підприємствами, є необхідним набір інструментів, що забезпечує переміщення потоків в грошових коштах від перших до других. Ці механізми діють завдяки функціонуванню фінансових ринків. Фінансові ринки складаються з великої кількості “каналів”.

До першої групи таких каналів відносяться канали прямого фінансування, по яких кошти переміщуються безпосередньо від власників заощаджень до позичальників шляхом реалізації акцій, облігацій та інших цінних паперів.

До другої групи відносять канали непрямого фінансування, визначаючи, що потоки грошових коштів від власників заощаджень до позичальників проходять через фінансових посередників, таких як банки, страхові компанії та інші кредитно-ощадні установи.

Завдання фінансових посередників полягає в тому, щоб спрямовувати заощадження від тих учасників економічних відносин, які заробляють більше, ніж витрачають, до тих, які витрачають більше, ніж заробляють. Найбільш важливими фінансовими інститутами є банки.

Фінансове посередництво пов’язане з випуском ліквідних довгострокових зобов’язань з метою одержання коштів та їх наступним вкладенням в менш ліквідні активи. Тим самим фінансові посередники збільшують розміри грошових фондів, випускаючи свої власні довгострокові зобов’язання, а на вилучені від їх продажу кошти купують довгострокові боргові зобов’язання чи цінні папери, що випущені іншими суб’єктами. Подвійний обмін довгостроковими зобов’язаннями відрізняє фінансових посередників від інших фінансових суб’єктів, таких як брокери і дилери. Фондові, товарні біржі також сприяють переміщенню коштів від кредиторів до позичальників, але не випускають на ринок власних довгострокових зобов’язань. Вони приводять в рух товарні маси, впливаючи на розміщення товарів у відповідності з попитом на них.

2. Модель обігу грошей з урахуванням ролі державного сектору і зовнішньоекономічних зв’язків.

В аналіз кругообігу продуктів і доходів слід включати об’єкти державного сектора. Зв’язок державного сектора з економічною системою відбуваються трьома шляхами: через податки, державні закупки та позики. Одним з основних джерел державного впливу на процес кругообігу є податково-бюджетна політика.

Зниження податків стимулює як зростання заощаджень, так і зростання споживання, – зростає національний продукт. Зростання обсягів державних закупок також стимулює зростання національної о продукту.

Грошово-кредитна політика, під якою розуміють дії уряду, впливаючи на кількість грошей, що знаходяться в обігу, також с засобом державного впливу на кругообіг.

Модель кругообігу доходів і продуктів описує потік товарів та послуг, якими обмінюються сімейні господарства і фірми, збалансований контрпотоком грошових платежів, що здійснюються при цьому обміні. Дана модель складніша, якщо до її елементів включити міжнародні зв’язки (імпорт-експорт товарів, позики, кредити, міжнародні закупки).

Розглянемо простий приклад грошового кругообігу.

Сімейні господарства, які безпосередньо чи опосередковано (через торгово-промислові корпорації, що знаходяться в їх власності) володіють всіма економічними ресурсами, постачають ці ресурси підприємствам. Підприємства мають попит на ресурси, оскільки останні є засобами, за допомогою яких фірми виробляють товари та послуги. Взаємодія попиту та пропозиції великої кількості людських та матеріальних ресурсів встановлює ціну на кожний з них. Платежі, які здійснюють підприємства, купуючи ресурси, представляють собою витрати цих підприємств, але одночасно вони відображають потоки заробітної плати, ренти, відсотків і прибутків сімейним господарствам від продажу ресурсів.

Грошовий дохід, одержаний сімейними господарствами від продажу ресурсів, не має реальної цінності. В процесі витрачання грошової о доходу сімейні господарства виражають свій попит на велику кількість товарів та послуг на ринку продуктів. Одночасно підприємства поєднують придбані ними ресурси для виробництва та пропозиції товарів та послуг на тих же ринках. Взаємодія цих рішень про попит та пропозицію і визначають ціни продуктів. З точки зору підприємств потік розрахунків за товари і послуги утворює виручку, чи доходи від продажу товарів та послуг.

Модель кругообігу демонструє складне, взаємопов’язане переплетення процесів прийняття рішень і економічної діяльності. Слід звернути увагу на те, що сімейні господарства і підприємства виступають на обох основних ринках, але в кожному випадку на протилежних сторонах. На ресурсному ринку підприємства виступають як покупці, тобто на стороні попиту, а сімейні господарства, як власники ресурсів та постачальники. На ринку продуктів вони міняються позиціями. Разом з тим кожний з цих економічних суб’єктів і купує і продає.

Коли до кругообігу додаються заощадження та інвестиції, виникають два шляхи, по яких кошти можуть переміщуватися від сімейних господарств до ринків продуктів. Один шлях – прямий, що здійснюється за допомогою затрат на придбання. Другий шлях -непрямий, коли кошти рухаються через фінансові ринки, збереження та інвестиції.

Оскільки більшість заощаджень здійснюють сімейні господарства, а більшість інвестицій здійснюється фірмами, то необхідний певний набір механізмів, який би приводив в рух потоки грошових коштів від перших до других. Саме ці механізми створюються завдяки функціонуванню фінансових ринків.

Фінансові ринки складаються з безлічі різних “каналів”, по яких грошові кошти “протікають” від власників заощаджень до позичальників. Ці канали можна поділити на дві основні групи. До першої відносяться канали прямого фінансування, тобто такі канали, по яких кошти переміщуються безпосередньо від власників збережень до позичальників. Можна виділити дві підгрупи прямого фінансування: капітальне фінансування та фінансування шляхом одержання позик.

Капітальним фінансуванням називається угода, за якою фірма одержує грошові кошти для здійснення інвестицій в обмін на надання права пайової участі у власності фірми. Наприклад, продаж підприємствами звичайних акцій. Інша підгрупа методів прямого фінансування – це фінансування шляхом одержання позик. До цієї категорії відноситься будь-яка угода, відповідно до якої фірма одержує грошові кошти для здійснення інвестицій в обмін на зобов’язання сплатити ці кошти в майбутньому з визначеним відсотком, права на частку власності кредитор не одержує. В цьому випадку широко відомий приклад: продаж облігацій, що представляють собою зобов’язання сплатити борг протягом визначеного терміну з відсотками, при цьому зробити це у відповідності до раніше обговореного графіка. Звичайні акції, облігації, а також деякі інші фінансові інструменти називають цінними паперами.

Друга група каналів фінансового ринку – це канали непрямого фінансування. При непрямому фінансуванні кошти переміщуються від сімейних господарств до фірм, проходячи через особливі інститути, до яких відносять, банки, різні фонди, страхові компанії тощо. Ці організації називаються фінансовими посередниками.

Значну роль в кругообігу продуктів і доходів відіграє державний сектор в двох напрямках.

Перший – зв’язок через так звані чисті податки, які рухаються від сімейних господарств до уряду. Другий – державні закупки, в результаті яких кошти переміщуються від уряду на ринки продуктів. Якщо державні закупки перевищують по величині чисті податки (тобто виникає бюджетний дефіцит), то уряд змушений брати позики на фінансових ринках. Така ситуація представлена на рисунку. Якщо чисті податки по величині перевищують державні закупки, то обсяг платежів уряду протягом минулих років буде перевищувати обсяг нових позик: в результаті утворюється чистий потік коштів від уряду до фінансових ринків (цей випадок не показаний на рисунку).

Слід звернути увагу, що тут не показаний прямий потік податків, що сплачуються підприємствами (надходження до бюджету), хоча на практиці фірми сплачують податок на прибуток, а також цілий ряд інших податків.

Ще один вид зв’язку держави в особі уряду з економічною системою –державні позики, що здійснюються на фінансових ринках. Державні видатки не завжди врівноважуються податковими надходженнями. Створений в результаті бюджетний дефіцит покривається за рахунок позик, що здійснюються на фінансових ринках. Ці позики здійснюються шляхом продажу прав, облігацій та інших цінних паперів як фінансовим посередникам, так і безпосередньо сімейним господарствам.

Можлива ситуація, коли в держбюджеті виникає перевищення податкових надходжень над видатками. Тоді він використовується для погашення зроблених в минулому державних позик. В цьому випадку уряд стає чистим постачальником грошових коштів на фінансові ринки.

Використовуючи зв’язки уряд може здійснювати значний вплив на основні елементи кругообігу доходів та продуктів.

Одним з джерел державного впливу на процес кругообігу е фіскальна політика. Збільшуючи чисті податки, уряд може збільшити і розміри грошових засобів, що вилучаються у сімейних господарств. В свою чергу, сімейні господарства в цій ситуації повинні зменшувати або заощадження, або видатки на споживання, чи проводити як те, так й інше. В будь-якому випадку результатом буде зменшення національного продукту. Зниження чистих податків стимулює як підвищення збережень, так і підвищення рівня споживання, позитивно впливаючи таким чином на збільшення національного продукту.

Заходи, що проводяться в рамках фіскальної політики, можуть також приймати форму зміни обсягів державних закупок. Підвищення державних закупок стимулює підвищення національного продукту, оскільки в результаті цього підвищуються доходи фірм від продажу товарів та послуг державі. Також зростають і доходи сімейних господарств, якщо збільшити зарплату працівників, зайнятих в державному секторі чи за рахунок кількості зайнятих в ньому. Зниження обсягів державних закупок призводить до протилежного ефекту.

Таким чином, грошовий оборот є складовою частиною платіжного обороту, тобто процесу безперервного руху засобів платежу в країні. Грошовий оборот включає в себе грошовий обіг. Обіг грошових знаків передбачає їх постійний перехід від одних фізичних чи юридичних осіб до інших. Безготівкові грошові знаки не знаходяться в обігу, тому що кожна нова угода вимагає нового запису на банківських рахунках. Поняття “грошовий обіг” відноситься тільки до частини грошового обороту – готівково-грошового обороту.

Грошовий оборот складається з окремих каналів руху грошей між:

· центральним банком країни і комерційними банками;

· комерційними банками;

· підприємствами і організаціями;

· банками і господарюючими суб’єктами;

· господарюючими суб’єктами і населенням;

· фінансовими інститутами і населенням.

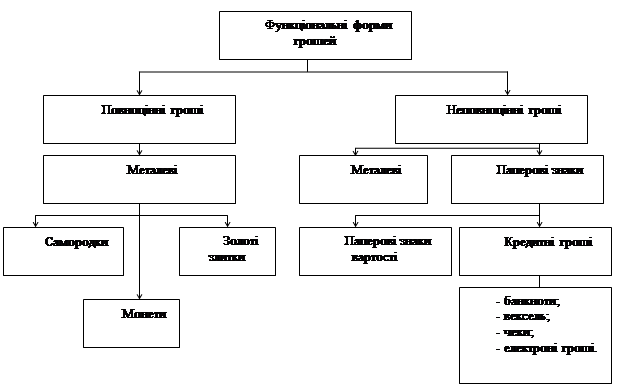

3. Функціональні форми грошей.

Повноцінні гроші виконують всі функції грошей.

Грошові знаки виконують тільки функції засіб обігу та засіб платежу.

В своєму розвитку гроші виступали в двох видах: повноцінні гроші і знаки вартості (замінники повноцінних грошей або неповноцінні гроші).

Рис. 1 Функціональні форми грошей

Повноцінні гроші – гроші, у яких номінальна вартість (позначена на них) відповідає реальній вартості, тобто вартості матеріалу, з якого вони зроблені. До таких грошей відносять металеві гроші (мідні, срібні, золоті монети), які мали різні форми:

спочатку штучні, потім – вагові. Монети більш пізнього розвитку грошового обігу мали встановлені законом відокремлювальні ознаки (зовнішній вигляд, ваговий вміст). Найбільш зручною для обігу виявилася кругла форма монети, лицьова сторона якої називалася аверс, зворотна – реверс і обріз – гурт. З метою запобігання псуванню монети, гурт почали робити нарізним.

Причинами переходу до металевого обігу і передусім до золотого стали властивості благородного металу, що робить його найбільш придатним для виконання функцій грошей:

1. однорідність за якістю;

2. подільність і з'єднуваність без втрати властивостей;

3. портативність (концентрація вартості);

4. збережність;

5. складність видобутку і переробки.

Поява знаків вартості при золотому обігу була викликана об'єктивною необхідністю:

по-перше, золотовидобування не встигало за виробництвом товарів і не забезпечувало повну потребу в грошах;

по-друге, золоті гроші високої портативності не могли обслуговувати дрібний за вартістю оборот;

по-третє, золотий обіг не володів властивістю об'єктивної економічної еластичності, тобто не міг швидко розширюватися і звужуватися;

по-четверте, золотий стандарт, в цілому, не стимулював виробництво і товарообіг.

Знаки вартості (замінники повноцінних грошей) - гроші, номінальна вартість яких вище реальної, тобі о витраченої на їх виробництво суспільної праці. До них належать:

1) металеві знаки вартості – золота монета, що стерлася;

білонна монета, тобто дрібна монета, виготовлена з дешевих металів, наприклад міді, алюмінію;

2) паперові знаки вартості, зроблені, як правило, з паперу (розрізняють паперові і кредитні гроші).

Паперові гроші – це представники неповноцінних грошей, які з'явилися як замінники золотих монет. Об'єктивна можливість обігу цих грошей зумовлена особливостями функції грошей як засобу обігу, коли гроші є моментальним посередником в русі товарів. В Росії вперше паперові гроші (асигнації) з'явилися у 1769 р. У порівнянні з золотими, такі гроші створювали товаровласникам певні переваги (легше зберігати, зручні при розрахунку за дрібні партії).

Кредитні гроші виникають з розвитком товарного виробництва, коли купівля-продаж здійснюється з розстрочкою платежу (в кредит). Їх поява пов'язана з функцією грошей як засобу платежу, де гроші виступають зобов'язаннями продавця, які повинні бути погашені у заздалегідь встановлений термін. Першочергове економічне значення цих грошей – зробити грошовий обіг еластичним, здатним відображати потреби товарообігу в готівкових грошах, економити повноцінні гроші, сприяти розвитку безготівкового обігу.

Кредитні гроші - це паперові грошові знаки вартості, що виниклі взамін золота на основі кредиту. Кредитні гроші збільшують еластичність грошового обігу,, зменшують витрати обігу, сприяють росту виробництва.

Кредитні гроші пройшли наступний шлях розвитку (форми кредитних грошей): вексель, банкнота, чек, електронні гроші, кредитні картки.

Вексель – цінний папір, який засвідчує безумовне грошове зобов’язання векселедавця сплатити після настання строку визначену суму грошей власнику векселя.

Існують прості(соло-вексель) та переказні (тратта) векселя.

Простий вексель – виписується боржником на ім’я кредитора із зобов’язанням виплатити йому в зазначений термін вказану суму.

Переказний вексель - это приказ кредитора (трассанта) позичальнику (трассату) о сплаті в термін вказаної суми третьої особі (ремитенту) чи пред’явнику.

Характерні риси векселя:

1) абстрактність – на векселі не сказаний конкретний вид угоди;

2) беззаперечність – обов’язкова оплата боргу, аж до примусових заходів;

3) оборотність – передача векселя як платіжного засобу іншим особам з передавальним написом на його звороті (індосамент), що створює можливість взаємного заліку вексельних зобов’язань.

Існують комерційні та фінансові векселя.

1. казначейські векселя, які випускає держава для покриття своїх витрат;

2. дружні векселя (виставляються друг на друга володарями рахунків з ціллю отримання в банку);

3. бронзові векселя - боргові зобов’язання, що виписуються неплатоспроможними особами (не мають реального забезпечення).

Банкнота – банківський білет, грошовий знак, що випускається в обіг центральним емісійним банком. Забезпечуються усіма активами банку та масою товарів, що належать державі.

Ознаки класичної банкноти:

1. випуск її емісійним банком замість комерційних векселів;

2. обов’язків обмін на золото за першою вимогою власників;

3. подвійне забезпечення: золоте та товарне.

Чек – письмовий наказ власника поточного рахунку банку про виплату певній особі вказаної в ньому суми грошей.

Функции чеков:

1) засіб отримання готівки в банку;

2) засіб обігу та засіб платежу;

3) орудие безготівкових розрахунків.

Електроні гроші – умовна назва фінансових коштів, які використовує їх власник на основі електронної системі банківських послуг.

До електронних грошей відносять:

- кредитні картки – сприяють скороченню платежів готівко, обслуговують роздрібну торгівлю та сферу послуг, служать засобом розрахунків, є інструментом кредиту;

- картки для банкоматів;

- дебетові картки – платіжні інструменті, які випускаються фінансовими установами і надають клієнту можливість проводити трансакції за власним банківським рахунком, користуватися іншими послугами.

Грошовий оборот – це рух грошових коштів в готівковій та безготівковій формах, що обслуговують реалізацію товарів, а також нетоварні платежі в народному господарстві.

Готівково-грошовий оборот представляє собою сукупність платежів готівковими коштами, які використовуються при виплаті заробітної плати, пенсій, субсидій. Населення здійснює готівкові платежі при купівлі товарів, оплаті різних видів послуг тощо.

Правильна організація обороту готівкових коштів впливає на розмір грошової маси, від неї залежить швидкість обертання грошей, що характеризує стабільність та стійкість грошового обігу.

Сфера використання готівкових грошей в народному господарстві обмежена в порівнянні з безготівковими розрахунками, і в основному їх використовує населення. Разом з тим кожне підприємство та організація без роботи з готівковою грошовою масою теж поки що обійтися не можуть: в першу чергу, це пов'язано з оплатою праці. Крім того, підприємства та організації самостійно можуть реалізовувати свою продукцію і послуги, отримуючи при цьому виручку готівкою. Також в межах встановлених законодавством сум вони можуть використовувати готівкові гроші в розрахунках між собою. Таким чином, в економіці формується готівково-грошовий обіг, який представляє собою розрахунки готівковими грошима.

Оскільки емісійним центром країни є центральний банк, то він за допомогою своїх нормативних документів регулює рух готівкових грошей в країні, а комерційні банки виступають в ролі уповноважених агентів по готівково-грошовому (касовому) обслуговуванню господарюючих суб'єктів.

Згідно з встановленим порядком ведення касових операцій, обов'язковими є наступні основні положення:

- підприємства можуть мати в своїх касах готівкові гроші в межах встановленого банком ліміту, інші гроші повинні зберігатись на рахунках в банках;

- при необхідності виплат готівкою заробітної плати або інших платежів підприємство отримує їх в банку; при цьому готівкові гроші повинні використовуватись суворо за цільовим призначенням;

- підприємства можуть отримувати готівкові кошти при наявності джерела засобів (вільний залишок на рахунку чи отримання кредиту);

- перевищення встановлених лімітів каси допускається тільки в особливих випадках, обумовлених в нормативних документах центрального банку (наприклад, в дні виплати зарплати).

Всі касові операції оформлюються типовими документами. Видача готівкових грошей банком виконується за грошовим чеком стандартної форми. Одразу після відкриття рахунку в банку підприємство оформлює одержання спеціальної чекової книжки, яка складається з декількох десятків чеків. При виникненні необхідності одержання готівкових грошей в банк надається чек, заповнений згідно з правилами, і здійснюється видача готівкових грошей. Чекова книжка складається з двох частин: безпосередньо чеків, які відриваються, заповнюються і здаються в банк та корінців чеків, що залишаються у підприємства для звітності.

Внесення готівкових грошей до банку відбувається з оформленням об'яви на внесок готівкою. Одночасно заповнюється квитанція, відмічена в банку, яка призначена для звітності підприємства.

В сучасних умовах країни з розвинутою ринковою економікою прагнуть до скорочення готівкових грошей в обороті.

В Україні, як і в більшості країн, організацією та регулюванням готівкового обороту займається центральний банк Національний банк України. Готівкові гроші мають значну питому вагу і тому перспективи їх зменшення пов'язані з:

• стабілізацією економіки;

• підвищенням надійності банків і зростанням довіри до них з боку населення;

• розвитком ринку державних цінних паперів, орієнтованих на населення;

• запровадженням високоефективних банківських технологій у галузі розрахунків, зокрема, національної системи електронних масових платежів за допомогою пластикових карток.

Значну частину грошового обороту складають платежі підприємств за товари, роботи, послуги, які здійснюються безготівковим шляхом. Сукупність цих платежів, що здійснюються без використання готівкових грошей, складає безготівковий грошовий оборот.

Безготівкові розрахунки між підприємствами, організаціями, установами можуть класифікуватись за рядом ознак:

• за об'єктом розрахунків або в залежності від призначення платежу (платежі до бюджету, по розрахунках з фондом соціального захисту населення тощо);

• за місцем проведення розрахунків або від характеру економічних зв'язків – внутрішньодержавні чи міждержавні (коли розрахунки здійснюються з контрагентами, які знаходяться на території інших держав);

• за способом платежу:

• гарантовані (що забезпечують гарантію платежу за рахунок депонованих коштів) та негарантовані (які не мають гарантії платежу);

• шляхом списання коштів з рахунку, чи шляхом заліку взаємних вимог;

• з відстрочкою;

• за способом реалізації продукції, товарів, робіт, послуг – прямі.розрахунки (безпосередньо між постачальником та покупцями) та транзитні (з врахуванням проміжних ланок).

В основі організації безготівкових розрахунків лежать наступні принципи:

1) грошові кошти господарюючих суб'єктів підлягають обов'язковому зберіганню на розрахункових, поточних та інших рахунках в установах банків;

2) грошові розрахунки і платежі підприємства здійснюються, головним чином, через установи банків чи інші кредитні установи в безготівковому порядку за документами, передбаченими правилами розрахунків;

3) розрахунки з покупцями за товарно-матеріальні цінності та послуги виконуються після відвантаження товарів або надання послуг, одночасно з ними або ж в порядку попередньої оплати. Платежі здійснюються в порядку, передбаченому умовами реалізації таких товарів;

4) розрахунки за товари та послуги виконуються, як правило, за згодою платника після перевірки виконання постачальником договірних умов;

5) платежі здійснюються лише при наявності достатньої кількості коштів на рахунках платника; за певних умов банк може надати кредит на оплату рахунків постачальників або взяти на себе функцію платника-гаранта (поручителя) на комерційній основі (на прохання кредитоспроможного клієнта);

6) зарахування коштів на рахунок одержувача виконується, як правило, після списання відповідних сум з рахунку платника.

Для зберігання грошових коштів та здійснення безготівкових розрахунків підприємство відкриває в банку розрахунковий або поточний рахунок. Для цього в банк надаються такі документи:

|

|

Дата добавления: 2014-12-17; Просмотров: 559; Нарушение авторских прав?; Мы поможем в написании вашей работы!