КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

ЛЕКЦИЯ 11. Элементы маркетинга, влияющие на финансовый результат

|

|

|

|

Обеспечить долгосрочный успех предприятия может сбалансированность набора ее финансовых и нефинансовых ориентиров, в том числе и маркетинговых.

Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала организаций, образующийся в процессе ее предпринимательской деятельности за отчетный период. Конечный финансовый результат от указанной деятельности определяют путем суммирования всех прибылей и вычитания всех убытков (потерь) за отчетный период.

Результаты хозяйственной деятельности отражаются как результат (прибыли и убытки) от реализации продукции, работ, услуг, основных средств, материалов, иного имущества и как результат, не связанный непосредственно с процессом реализации - внереализационные доходы и расходы.

С целью выявления эффективности (рентабельности) отдельных видов производства продукции, видов деятельности, а также других различных имущественных и неимущественных операций необходимо вести детальный аналитический учет финансовых результатов:

а) от реализации продукции (работ, услуг);

б) от реализации и прочего выбытия основных средств;

в) от реализации прочих активов;

г) от внереализационных операций: доходы (за минусом налога на добавленную стоимость с отдельных доходов); расходы.

Таким образом, согласно принципам и требованиям бухгалтерского учета валовая прибыль (убыток) формируется как суммарный финансовый результат от реализации продукции (работ, услуг), реализации и прочего выбытия основных средств, и иного имущества, а также от внереализационных операций и учитывается в виде остатка на счете 80 “Прибыли и убытки”.

Рентабельность - характеристика эффективности деятельности предприятия, относительный показатель прибыли к вложенным средствам (затратам). Маркетинг решает задачи анализа и установления объективных параметров эффективности органически взаимосвязанной совокупности производственной, рыночной, финансовой деятельности и услуг макро- и микроуправленческих структур, которые могут быть охарактеризованы системой коэффициентов (таблица11.1).

|

|

|

Таблица 11.1

Коэффициенты эффективности производственно-финансовой деятельности предприятия

| Коэффициент | Порядок расчета | |

| рентабельности продаж | ф.2* стр. 140 / ф.2 стр. 010 | |

| рентабельности всего капитала предприятия | ф.2 стр. 140 / ф.1* стр. 699 | |

| рентабельности внеоборотных активов | ф.2 стр. 140 / ф.1 стр. 190 | |

| рентабельности собственного капитала | ф.2 стр. 140 / ф.1 стр. 490 | |

| рентабельности перманентного капитала | ф.2 стр. 140 / ф.1 (стр. 490 + стр. 590) | |

| общей оборачиваемости капитала | ф.2 стр. 010 / ф.1 стр. 699 | |

| оборачиваемости мобильных средств | ф.2 стр. 010 / ф.1 стр. 290 | |

| оборачиваемости материальных оборотных средств | ф.2 стр. 010 / ф.1 стр. 210 | |

| оборачиваемости готовой продукции | ф.2 стр. 010 / ф.1 стр. 215 | |

| оборачиваемости дебиторской задолженности | ф.2 стр. 010 / ф.1 стр. 240 | |

| среднего срока оборота дебиторской задолженности, дни | 365 × ф.1 стр. 240 / ф.2 стр. 010 | |

| оборачиваемости кредиторской задолженности | ф.2 стр. 010 / ф.1 стр. 620 | |

| среднего срока оборота кредиторской задолженности, дни | 365 × ф.1 стр. 620 / ф.2 стр. 010 | |

| фондоотдачи внеоборотных средств | ф.2 стр. 010 / ф.1 стр. 190 | |

| оборачиваемости собственного капитала | ф.2 стр. 010 / ф.1 стр. 490 | |

| *ф.1 –форма №1 «Бухгалтерский баланс» ф.2 - форма №2 “Отчет о прибылях и убытках» |

Поскольку маркетинговые решения связаны с продажами, производством продукции, необходимой потребителю, то рентабельность продаж, показатели оборачиваемости, фондоотдачи имеют непосредственное отношение к маркетингу.

|

|

|

Связь маркетинга с финансовыми результатами проявляется и в том, что слишком быстрое наращивание объемов производства и сбыта в отрыве от контроля за финансовым положением предприятия, может поставить его на грань банкротства столь же быстро, как и выпуск продукции, не находящей спроса.

В современных условиях переход к организации производственно-сбытовой деятельности сельскохозяйственных предприятий на принципах маркетинга выдвигает в качестве одной из важнейших задач планирование и управление торговыми операциями, обеспечивающими достижение запрограммированных показателей реализации продукции, а также прибыли. При этом существенно видоизменяются функции отдела сбыта предприятия, который превращается в ответственного консультанта и координатора производственно - технологических служб и торговых посредников.

Ориентация предприятия на маркетинг означает производство только того, что безусловно может быть продано, что обуславливает необходимость изучения потребностей покупателей. Правильно выбранная стратегия маркетинга позволяет достичь высоких финансово-экономических результатов

Маркетинговая стратегия предприятия во многом определяется разработкой и реализацией комплекса маркетинга, известного как 4P (Product, Price, Place, Promotion) и представляющего взаимосвязанные решения по товару, цене, месту, продвижению.

Влияние маркетинговых решений на финансовый результат сводится к объективному определению численных значений итоговых показателей (объем и себестоимость произведенной продукции с учетом качества, полные затраты производства, объем заработной платы, прибыль от производства и реализации продукции, от используемых некапитальных вложений, экономическая эффективность от повышения производительности совокупного труда, его качества и прогрессивности, величина доходов, получаемая в результате производственной, организационно-экономической и других видов деятельности), их изменения от воздействия различных факторов маркетинговой деятельности и принимаемых решений.

Так, в работе [200] для определения влияния комплекса маркетинга на прибыль предприятия используется метод расстановки приоритетов. В качестве основных факторов выбраны: инновационная деятельность предприятия, планирование ассортимента производимой продукции, формирование ценовой политики, реклама, комплекс взаимоотношений с общественностью, система сбыта, система стимулирования работников. Системы сравнений по факторам комплекса маркетинга были составлены в результате анкетирования работников предприятий и областных управлений сельского хозяйства.

|

|

|

В работе Хлусова В.П. [192] основными показателями, на величину которых оказывает влияет маркетинг, являются следующие:

- доля валовой прибыли в объеме продаж, %;

- доля чистой прибыли в объеме продаж, %;

- доля эксплуатационных издержек в объеме продаж, %;

- интенсивность оборачиваемости товарных запасов, об. / год;

- норма прибыли на вложенный капитал, руб. год / руб.;

- продажная цена;

- показатели финансового состояния.

| Повышение доходности предприятия | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Соответствие спроса и предложения | Достижение прогнозного объема продажи | Эффективность дополнительных услуг | Эффективность каналов реализации | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Прогноз емкости рынка | Обоснование заказов | Оптимизация ассортимента и качества продукции | Эффективность рекламы | Эффективность стимулирования сбыта | Эффективное управление торговым персоналом | Совершенствование организации, планирования и координации | Эффективность транспортировки | Эффективность маневрирования товарными ресурсами | Интеграция торговой и производственной политики | |||||||||||||||||||||||||||||||||||||||||||||||||

| Анализ товарного предложения | Определение текущих и перспективных потребностей населения | Изучение требований к качеству и ассортименту товаров | Изучение и прогнозирование рыночной конъюнктуры | Изучение потребительских характеристик товаров | Изучение мотивации покупок и закономерностей поведения покупателей на рынке | Изучение реакции рынка на новый товар | Сегментация рынка и типология потребителей | Эффективность стимулирования работников сбыта | Анализ маркетинговой деятельности | Создание информационно-диспетчерской службы | Расширение использования тары, оборудования | Оптимизация затрат | Установление оптимальных хозяйственных связей | |||||||||||||||||||||||||||||||||||||||||||||

Рис. 11.2. Элементы маркетинга, влияющие на финансовый результат

|

|

|

Основные элементы маркетинга, влияющие на финансовый результат, представлены на рис. 30. Из множества приведенных факторов основными, по нашему мнению, являются: соответствие спроса и предложения; достижение прогнозных объемов продаж; эффективность дополнительных услуг; эффективность каналов реализации.

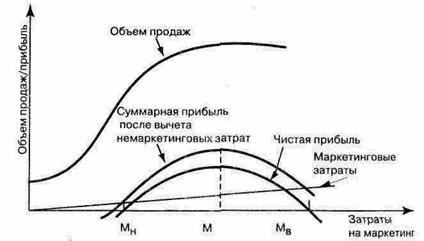

Как отмечает Голубков Е.П. [51], оптимизация прибыли основывается на определении функции реагирования сбыта, которая представляет собой прогнозные оценки вероятного объема сбыта в течение определенного отрезка времени, на разные затраты на один или несколько элементов комплекса маркетинга. Данная функция оценивается на основе статистических, экспериментальных и экспертных методов (рис. 11.3.).

Рис. 11.3. Взаимосвязь между объемом продаж, затратами на маркетинг и прибылью.

Функция показывает, что объем сбыта растет при увеличении затрат на маркетинг. Данная кривая имеет S-образную форму, т.е. низкие затраты на маркетинг не приводят к значительному росту объема сбыта, при увеличении этих затрат эффективность сбыта растет, но после определенных значений затрат на маркетинг – падает (наступает насыщение рынка). Возможны и другие виды данной зависимости. Из этой функции удаляют все немаркетинговые издержки, получая кривую валовой прибыли. Далее затраты на маркетинг, изображенные в виде прямой линии, принимающейся из начала координат под углом, определяемым отношением одного рубля маркетинговых затрат к десяти рублям объема продаж (вертикальная ось), вычитаются из кривой валовой прибыли, и таким путем определяется кривая чистой прибыли. Кривая чистой прибыли имеет положительное значение между низкими и высокими значениями затрат на маркетинг (точки Мн и Мв). В этом диапазоне затрат на маркетинг, называемом рациональным диапазоном, величина чистой прибыли достигает максимального значения.

Эффективность маркетинга связана со структурой маркетинговой системы и конкуренции в ней.

Эффективность маркетинга может определяться:

- на уровне агропромышленного комплекса - как эффективность маркетинговой системы в целом, т.е. удовлетворение потребностей конечных потребителей АПК и как эффективность выполнения маркетинговой системой отдельных функций маркетинга, т.е. на уровне сфер АПК;

- на уровне предприятия АПК - как результативность работы предприятия в целом и его отдельных подсистем - маркетинговой службы предприятия, отдела сбыта, магазина предприятия и т.д.;

- на уровне выполнения отдельных элементов маркетинга - эффективность рекламной кампании, ярмарки, аукциона и т.д.

Для оценки эффективности маркетинга используют общие и частные показатели. Однако оценка эффективности маркетинговой деятельности является довольно сложным процессом, так как сложно выразить количественно получаемый эффект от активизации продаж и успешного выполнения поставленных перед отделом маркетинга задач именно за счет маркетинговых мероприятий.

Для оценки эффективности маркетинга используют следующие показатели: степень дифференциации товара, степень оказываемого влияния действий одного предприятия маркетинговой системы на прибыль других, степень трудности вхождения на рынок нового предприятия. Рассмотрение данных показателей позволяет определить уровень конкуренции в маркетинговой ступени, которая может снизить эффективность деятельности предприятия.

Эффективность маркетинговой деятельности должна проявляться в следующих направлениях: технология, организация выполнения функций маркетинга, ценообразование, исследование зависимостей цен от спроса и предложения, рыночная координация, внедрение нового товара с обоснованными затратами и ценами, устойчивость и рост предприятия.

Эффективность принимаемых маркетинговых решений зависит от величины полученного эффекта и от величины общих затрат предприятия

Эм=Э/З, (4)

где Эм –эффективность маркетинговых решений;

Э – полученный эффект;

З – величина общих затрат предприятия на маркетинг.

Затраты на маркетинг на уровне предприятия могут быть определены: фиксированной наценкой в рублях, фиксированной наценкой в процентах, в процентах от прибыли, в фиксированной наценке и отдельных затратах, с учетом конкуренции.

Затраты на осуществление отдельных элементов маркетинга определяются на основе маркетингового плана и включают затраты на рекламу, организацию продаж, другие затраты на продвижение товара, доведение его до потребителей и их обслуживание, упаковку, техническое обслуживание, оплату труда руководителей и сотрудников маркетинговых служб, кредиты, предоставляемые потребителям, стоимость информации.

Эффект системы маркетинга определяется как результат действия всех структурных подразделений предприятия (транспортировка, складирование, упаковка, информационное обеспечение и т.д.). Результат зависит от уровня постоянной готовности осуществлять поставки товара потребителю, от качества обслуживания потребителей до и после поставки товара.

Величину возможного результата можно оценить той условной долей оборота от реализации товара, которую обеспечивает система маркетинга.

Размер этой доли оборота от реализации товара - отношение стоимости основных и оборотных фондов предприятия

До = Оф/Обф, (5)

где До – доля оборота от реализации товара, которую обеспечивает система маркетинга;

Оф, Обф – соответственно основные и оборотные фонды.

Тогда величину эффекта можно определить по формуле

Э=До×Огод=Оф/Обф×Огод, (6)

где Огод – величина годового оборота предприятия от реализации продукции.

Основными источниками повышения уровня рентабельности продаж являются увеличение суммы прибыли от реализации и снижение себестоимости товарной продукции.

Основные направления повышения эффективности маркетинговой деятельности на уровне предприятия:

1. Создание службы маркетинга как структурно-функционального звена маркетингового управления производством, распределение между работниками управления и производства должностных функций маркетинговой деятельности.

2. Совершенствование организации маркетинговой деятельности за счет расширения кооперирования и интегрирования маркетинговых функций.

3. Совершенствование работы с кадрами, их обучение и повышение квалификации.

4. Механизация маркетинговой деятельности, осуществляемая путем применения технических средств при работе с информацией, оргтехническое оснащение служб маркетинга.

5. Совершенствование планирования, организации, мотивации и контроля в маркетинговой деятельности.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 370; Нарушение авторских прав?; Мы поможем в написании вашей работы!