КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема №4. Формирование оптимального портфеля финансовых инвестиций и управление им

|

|

|

|

Сравнительная характеристика ценных бумаг с точки зрения инвестиционных целей

Вложение средств в ценные бумаги является одной из форм финансовых инвестиций для предприятия (фирмы). При этом инвестором преследуется несколько целей: получение дохода, сохранение капитала в условиях инфляции, обеспечение его прироста за счет роста стоимости пакета ценных бумаг, возможность получения права управления предприятием (при покупке контрольного пакета акций).

Стандартными целями создания портфеля в классическом анализе являются: получение процента, сохранение капитала, обеспечение прироста капитала на основе роста курсовой стоимости ценных бумаг. Эти цели могут быть, в известной степени, альтернативными и соответствовать различным типам портфелей ценных бумаг. Например, если во главу угла ставится получение процента, то предпочтение может быть отдано "агрессивным " портфелям, состоящим из низколиквидных и высокорискованных ценных бумаг молодых компаний, способных, если удачно сложатся дела, принести высокие проценты. И наоборот, если наиболее важным является обеспечение сохранности и приращения капитала, то в портфель будут включены ценные бумаги, обладающие большей ликвидностью, выпущенные известными эмитентами, с небольшими рисками и заранее ожидаемыми средними или небольшими процентными выплатами. В современных отечественных условиях (дефицитная экономика с падающим объемом производства и углубляющимся процессом изменения структуры собственности) система целей портфеля может видоизменяться. С нашей точки зрения, она может выглядеть следующим образом:

— сохранность и приращение капитала (в отношении ценных бумаг с растущей курсовой стоимостью);

|

|

|

— приобретение ценных бумаг, которые по условиям обращения могут заменять наличность;

— доступ через приобретение ценных бумаг к дефицитным продукции и услугам, имущественным и неимущественным правам;

— расширение сферы влияния и перераспределение собственности, создание холдинговых и цепных структур;

— спекулятивная игра на колебаниях курсов в условиях нестабильного ненаполненного рынка ценных бумаг;

— зондирование рынка, страхование от излишних рисков. Понятие ликвидности портфеля ценных бумаг может рассматриваться с двух позиций:

— как способность быстрого превращения всего портфеля ценных бумаг или его части в денежные средства (с небольшими расходами на реализацию и при отсутствии значительных потерь в курсовой стоимости);

— как способность своевременного погашения обязательств перед кредиторами, возврата им заимствованных денежных ресурсов, за счет которых был сформирован портфель ценных бумаг или его часть. В данном случае на передний план выходит вопрос о соответствии сроков привлечения источников с одной стороны, и сформированных на их основе вложений средств, с другой стороны.

Риск портфеля — это возможность (а точнее, степень возможности), что наступят обстоятельства, при которых будут понесены потери, вызванные инвестициями в портфель ценных бумаг, а также операциями по привлечению ресурсов по формированию портфеля. Портфельный риск — понятие агрегированное, которое, в свою очередь, включает многие виды конкретных рисков: риск ликвидности, кредитный риск, риск селекции и т. п. [2].

Наиболее типичное управление конечной целью которого является достижение прибыльности портфеля т.е. превышение доходов от инвестиции в ценные бумаги над расходами на привлечение денежных ресурсов, требующихся для этих вложений, при обеспечении ликвидности портфеля. Однако вполне возможны ситуации, когда инвестор создавая сеть дочерних предприятий и, расширяя, таким образом, сферу своего влияния, формирует неприбыльный и неликвидный портфель, надеясь через некоторое время окупить затраты.

|

|

|

Конкретные портфели ценных бумаг могут иметь:

— односторонний целевой характер, если предпочтение отдается одной цели;

— сбалансированный характер, если имеется в виду, что портфель аккумулирует ценные бумаги, приобретенные исходя из разных задач, и в целом его содержание соответствует балансу целей;

— бессистемный характер, если приобретение ценных бумаг осуществляется хаотично, без ясно выраженной целевой функции.

Чтобы создать работающий портфель ценных бумаг (ЦБ), инвестору необходимо, во-первых, максимально ясно сформулировать цель создания портфеля. Нужно четко представлять себе что важнее: регулярное получение дивидендов, или рост активов. Однако в настоящее время на фондовом рынке сложилась такая ситуация, когда в связи с почти полным отсутствием как выплат дивидендов (дивидендной истории эмитентов), так и информации об их возможном размере в сочетании с полной неопределенностью экономической обстановки в стране, целью институциональных инвесторов может быть только рост стоимости портфеля в краткосрочном периоде. Нужно также четко представлять, на какой риск готов пойти инвестор ради получения прибыли и ниже какой величины прибыли нежелательно опускаться. Эта величина должна как минимум гарантировать возврат инвестиций с учетом прогнозируемой на период инфляции.

Во-вторых, западные практики предлагают обращаться к инвестиционным консультантам и менеджерам, которые составят индивидуальный портфель инвестора, либо предложат на выбор один из типовых портфелей (при недостатке средств). При выборе фирмы — консультанта рекомендуется принимать во внимание показатели ее деятельности (доходы предлагаемых портфелей, величины потерь в периоды неблагоприятной конъюнктуры, диапазон используемых инвестиционных инструментов, внимание к клиенту, способность доходчиво объяснить принимаемые решения), а также доступность консультанта.

Методика формирования портфеля ценных бумаг инвестором представляет собой последовательность выполняемых им действий.

|

|

|

Прежде чем сформировать портфель инвестору необходимо:

— изучить перечень ценных бумаг, обращаемых на фондовом рынке (ФР) Украины, оценить их достоинства и недостатки через критерий безопасности, доходности и роста;

— иметь первичную информацию об эмитентах и состоянии ФР;

— определиться с выбором типа портфеля и количественным составом входящих активов;

— иметь общее представление о возможностях диверсификации портфеля, через соотношение спроса и предложения при изменении цен и объема инвестиций.

Управление портфелем ЦБ должно начинаться с:

— оценки динамики цен по скупке и продаже, входящих в портфель активов, и уровня их колеблемости;

— расчета уровня доходности ЦБ, составляющих портфель;

— определения требуемого уровня прибыльности, позволяющего учесть уровень риска вложения средств;

— расчета действительной стоимости акций, позволяющей выяснить целесообразность приобретения ЦБ;

— выяснения срока окупаемости акций.

Начальным этапом формирования портфеля ЦБ является оценка имеющихся финансовых инструментов. Наиболее устойчивыми в плане доходности и риска являются облигации. Примем государственные краткосрочные облигации за эталон.

Следовательно, по обычным акциям, фьючерсам и опционам исследуемая взаимосвязь носит стихийный характер и определяется, в первую очередь, уровнем инфляции, изменением курса доллара и направлениями вложений инвесторов. Остальные инструменты фондового рынка носят относительно стабильный характер.

С формированием и ведением портфеля ценных бумаг в общем виде связаны следующие риски [2,19]:

1. Капитальный — представляет собой общий риск на все вложения в ценные бумаги, риск того, что инвестор не сможет их в целом высвободить, вернуть, не понеся потерь. Анализ капитального риска сводится к оценке того, стоит ли вообще иметь дело с портфелем ценных бумаг, или лучше вложить средства в иные формы активов (прямые денежные инвестиции, недвижимость, валюту и т. д.). Наглядный пример реализации капитального риска — падение рынка ценных бумаг в России в конце 1991 г., в Украине в конце 1994 г., обесценившие в значительной мере многие фондовые портфели.

|

|

|

2. Селективный риск — риск неправильного выбора ценных бумаг для инвестирования, в сравнении с другими видами бумаг при формировании портфеля. Этот риск, связанный с неверной оценкой инвестиционных качеств ценных бумаг.

3. Временной риск — риск покупки или продажи ценной бумаги в неподходящее время, что неизбежно влечет за собой потери. Существуют общие закономерности движения курсов (на развитых и наполненных фондовых рынках), например, сезонные колебания (ценные бумаги торговых, сельскохозяйственных и других сезонных предприятий), циклические колебания (движение курсов ценных бумаг в различных фазах макроэкономических воспроизводственных циклов).

4. Риск законодательных изменений — риск, который может привести, например, к необходимости перерегистрации выпуска ценных бумаг, изменению условий или заменам выпусков и вызывающий существенные дополнительные издержки и потери для эмитента и инвестора. Эмиссия ценных бумаг рискует оказаться недействительной, может неблагоприятно измениться правовой статус посредников по операциям с ценными бумагами.

5. Риск ликвидности — связанный с возможностью потерь при реализации ценной бумаги из-за изменения оценки ее качества. Риск ликвидности сейчас является одним из самых распространенным на украинском рынке. Ценные бумаги, приобретенные весной-летом 1994 г. в разгар ажиотажа по ценам в 4-5 раз выше номинала, продавались весной 1995 г. по существенно более низким курсам. Рынок отказался видеть в них товар.

6. Рыночный риск — риск потерь от снижения стоимости ценной бумаги в связи с общим падением рынка.

7. Кредитный или деловой риск, когда эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать процент по ним или основную сумму долга. Наиболее характерным примером такого риска являются государственные долговые обязательства (замораживание выплат по внутреннему займу для населения 1982 г., неподтвержденность товарных выплат по целевому беспроцентному займу для населения 1990 г.).

8. Инфляционный риск — когда при высокой инфляции доходы, получаемые инвесторами доходами от ценных бумаг, обесценятся быстрее, чем вырастут, и инвестор понесет реальные потери. В мировой практике давно замечено, что высокий уровень инфляции разрушает рынок ценных бумаг, хотя разработано довольно много способов снижения инфляционного риска.

9. Процентный риск — риск потерь, которые могут понести инвесторы в связи с изменениями процентных ставок на рынке. Рост рыночного уровня процента ведет к понижению курсовой стоимости, при повышении процента может начаться массовый сброс ценных бумаг, эмитированных под более низкие фиксированные проценты.

10. Отзывной риск — риск потери для инвестора в случае, если эмитент отзовет отзывные облигации в связи с повышением фиксированного уровня процентных выплат по ним над текущим рыночным процентом.

11. Региональный риск особенно свойственный монопродуктовым районам.

12. Отраслевой риск, связанный со спецификой отдельных отраслей. С позиции этого вида риска все отрасли можно классифицировать на подверженные циклическим колебаниям (конструкционных материалов, производство оборудования и др.) и менее подверженные циклическим колебаниям (производство товаров для населения и продовольствия). Кроме того, можно классифицировать отрасли на "умирающие", стабильно работающие, быстрорастущие. Отраслевые риски проявляются в изменениях инвестиционного качества и курсовой стоимости ценных бумаг, и соответствующих потерю инвесторов, в зависимости от принадлежности отрасли к тому или иному типу и правильности оценки этого фактора инвестором.

13. Риск предприятия—схожий с отраслевым риском и во многом производный от него. Вместе с тем, свой вклад в изменение рисков вносит тип предприятия.

14. Валютный риск — связанный с вложениями в валютные ценные бумаги, обусловленный изменениями курса иностранной валюты.

Эффективно разместить все средства трудно, поэтому при формировании портфеля ценных бумаг инвестор должен обладать первичной информацией о:

— динамике курсов акций и изменениях других финансовых инструментов;

— финансовом положении предприятий, выпускающих ценные бумаги;— графике выплаты дивидендов и их размере;

— сравнительной динамике курсов акций и фондового индекса;

— статистике отраслевых циклов (группа показателей характеризующих особенности кризиса, депрессии, подъема отрасли);

— еженедельной динамике изменения индекса инфляции.

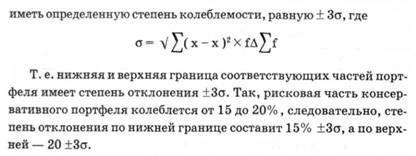

Следующим этапом формирования портфеля ценных бумаг является выбор его типа. Все активы, составляющие портфель, делятся на две части: рисковую (спекулятивную) и консервативную. Схема соотношения частей соответствующих типов портфелей может иметь вид:

Спекулятивная (рисковая) часть предполагает включение высокодоходных и высокорисковых активов (акций, фьючерсов, опционов), консервативная часть базируется на наличии облигаций, векселей, депозитных сертификатов в портфеле ценных бумаг, которые менее доходны, но одновременно и менее рискованы.

При оценке доходности портфеля в целом исходят из степени доходности и рискованности отдельных активов, составляющих рисковую и консервативную часть уровня инфляции и времени нахождения активов в портфеле. Так, в агрессивном портфеле доходность будет самой высокой, но и самой рисковой. Данный портфель рассчитан на получение быстрой, одноразовой прибыли.

Среднерисковый (рисковый) и консервативный портфели формируют свою доходность, исходя из среднеарифметической величины доходности, рассчитанной по каждому активу составляющему данный портфель. Консервативную часть портфеля составляют относительно стабильные по доходности активы. Т.е. основное влияние должно быть уделено величине доходности активов, составляющих рисковую часть, т.к. данную часть активов представляют, в основном, акции, то их доходность необходимо определять исходя из величины дивидендов на акцию; изменения курсовой стоимости акций.

Доходность рискового портфеля будет выше консервативного. Данные типы портфелей по процентному соотношению составляющих частей могут варьировать. Система подбора входящих в портфель активов носит вероятностный характер, поэтому и процентные соотношения согласно нормального закона распределения будет

Из рассмотренных трех типов портфелей, агрессивный практически не подвергается какому-либо серьезному анализу, поэтому остановимся на консервативном и рисковом портфелях.

Иногда портфели ценных бумаг, в зависимости от целей, которые стоят перед ними подразделяются на:

— портфели роста — ориентированы на акции, быстро растущие на рынке в курсовой стоимости. Цель таких портфелей — приращение капитала инвесторов, поэтому владельцам портфелей дивиденды могут выплачиваться в небольшом размере либо вообще не выплачиваться;

— портфели дохода — ориентированы на получение высоких текущих доходов. Отношение стабильно выплачиваемого процента и курсовой стоимости ценных бумаг, входящих в такой портфель, выше среднерыночного. Следовательно, их курсовая стоимость растет намного медленней;

— портфели рискованного капитала — состоят преимущественно из ценных бумаг молодых компаний или предприятий агрессивного типа, выбравших стратегию быстрого расширения на основе универсализации, новой технологии и выпуска новой продукции;

— сбалансированные портфели частично состоят из ценных бумаг, быстро растущих в курсовой стоимости, а частично из высокодоходных ценных бумаг. Таким образом, цели приращения капитала и получения высокого дохода, общие риски оказываются сбалансированными;

— в специализированных портфелях ценные бумаги объединены не по общему целевому, а по более частным критериям, например: портфели стабильного капитала и дохода (в американской практике это однородные портфели кратко- и среднесрочных депозитных сертификатов);портфели краткосрочных фондов (состоящие из краткосрочных ценных бумаг); портфели средне- и долгосрочных фондов с фиксированным доходом (сформированные, как правило, из облигаций); региональные или отраслевые портфели; портфели иностранных ценных бумаг. Структура больших портфелей ценных бумаг отражает определенное сочетание интересов инвесторов, а также консолидирует в той или иной форме описанные риски по отдельным ценным бумагам. Это позволяет рассматривать портфель как целостный объект управления, что предполагает: определение задач, стоящих перед портфелем в целом; разработку и реализацию стратегий по выполнению этих задач.

В международной практике специальные рейтинговые агентства анализируют ценные бумаги, обращающиеся на рынке, с позиций их инвестиционного качества. Понятие инвестиционного качества — это оценка того, насколько ценная бумага ликвидна, низкорискована при стабильной курсовой стоимости, способности приносить проценты, превышающие или находящиеся на уровне среднерыночного процента. По мере снижения рисков, которые несет в себе данная бумага, растет ее ликвидность и падает доходность. Это правило проявляется лишь при усреднении на значительном массиве случаев, но оно позволяет создать шкалу изменения инвестиционных качеств по видам ценных бумаг.

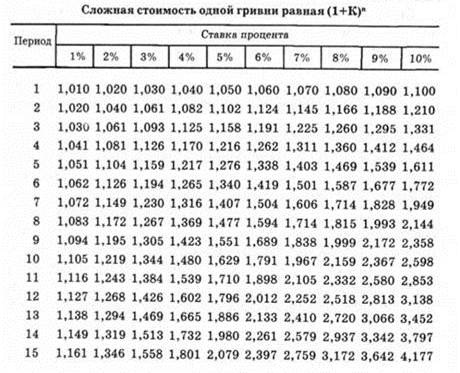

Различные инвестиции в различные ценные бумаги приносят разную прибыль через какое-то время, поэтому для их сравнения необходимо все будущие доходы свести к общей временной основе.

Предположим, инвестиция в 100 грн. дает ежегодно 5% прибыли. При обозначении РV — текущая стоимость денег или начальная сумма; К — процент прибыли; I — прибыль, получаемая в течении года; CVn – стоимость в n-м году в будущем после того, как были заработаны сложные проценты. Сложная стоимость в конце n-го года равна: CVn = PV*(1+K)n.

Чем выше ставка процента, тем быстрее темп роста. Усложнение часто происходит за один год, но оно может быть поквартальным, полугодовым, месячным или за любой другой период. Расчет приведен ниже:

Если необходимо получить конкретную сумму по окончанию периода, например, для покупки запланированной ценной бумаги, пользуются дисконтированием. Нахождение текущей стоимости (или дисконтированной величины), есть обратный процесс к усложнению и предыдущее уравнение можно легко преобразовать в формулу определения текущей стоимости:

Предыдущее уравнение было выведено из логически последовательного ряда, установленного в таблице. Уравнение только представляет в математической форме шаги, отмеченные ниже:

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 788; Нарушение авторских прав?; Мы поможем в написании вашей работы!