КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Матеріальне стимулювання за виконання бюджетів

|

|

|

|

Організація процесу складання бюджетів

Терміни складання бюджетів

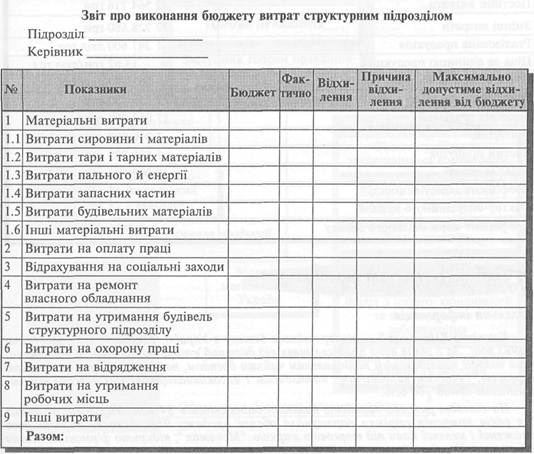

Показники і нормативи бюджету

Бюджетний контроль здійснюється на основі виконання цільових показників і нормативів, які встановлюються планово-економічним відділом для структурних підрозділів на бюджетний період. Ці показники оприлюднюються до початку бюджетного періоду (на період 12 місяців) і залишаються стабільними (незмінними) упродовж всього бюджетного періоду. Перегляд (коригування) здійснюють після завершення бюджетного періоду в процесі підготовки бюджету на новий бюджетний період.

5. Призначення бюджету витрат і доходів:

/ поліпшення фінансового стану підприємства;

/ підвищення відповідальності керівництва і працівників структурних підрозділів за досягнення кінцевих фінансових результатів;

/ стимулювання працівників до підвищення ефективності їх роботи.

Бюджетний період запроваджується на термін 12 місяців із місячним і квартальним плануванням.

Бюджети на 1—3 місяці кожного кварталу складають керівники центрів відповідальності і передають їх у планово-економічний відділ (відповідальний начальник

відділу) до 20 числа попереднього місяця. Одночасно вони звітують про фактичне виконання бюджетів за минулий період.

Економісти структурних підрозділів складають бюджети і коригують їх у межах бюджетного періоду, несуть відповідальність за підготовку звітів про виконання бюджетів.

Бюджети складаються за розробленими планово-економічним відділом (відповідальний начальник відділу) і затвердженими наказом по підприємству спеціальними формами.

Загальні бюджети по підприємству складає планово-економічний відділ на основі бюджетів структурних підрозділів і передає його директору підприємства на затвердження.

|

|

|

Якщо планово-економічний відділ не згоден з бюджетом структурного підрозділу, він має право самостійно внести зміни в бюджет і повинен упродовж двох днів поінформувати керівництво структурного підрозділу про ці зміни.

У положення про преміювання ввведено показник "Виконання місячних бюджетів" для тих працівників, від роботи яких цей показник залежить.

ТГРАКТИЧНА СИТУАЦІЯ ВАТ "МОНОМАХ"

//

Загальна інформація

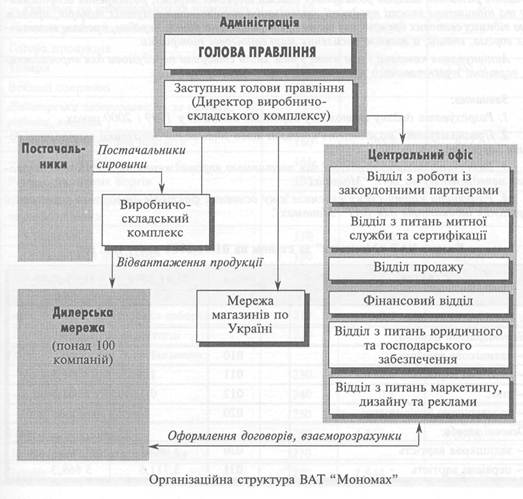

Компанія "Мономах " — піонер чайного бізнесу в Україні. Компанія була заснована в 1993 році. За 8 років вона пройшла шлях від дистриб 'ютора до провідного виробника, який володіє найвідомішим національним чайним брендом, найпотужнішою дилерською мережею, сучасним виробничим комплексом і висококваліфікованим персоналом чисельністю понад 100 осіб.

На сьогодні ринкова вартість компанії оцінюється в $4 млн. Упродовж: останніх 3-х років компанія стрімко нарощувала обсяги продажу чаю; освоєно виробництво смаженої і меленої кави під торговою маркою "Мономах "; відкрито фірмові магазини у 6 містах України.

Наприкінці 2000 року власники компані прийняли рішення про реорганізацію компанії у відкрите акціонерне товариство. Таке рішення було зумовлене кількома причинами. По-перше, перетворення організаційної форми і системи управління дає змогу використовувати найсучасніші принципи керування компанією (на зразок відомих світових корпорацій), така організаційно-правова форма дає можливість залучити до управління компанією всіх партнерів фірми "Мономах" і в такий спосіб привнести дух корпоративності. У цьому випадку з'являється ефективний механізм зворотного зв'язку, що дозволяє вчасно впливати на політику компанії у кожному конкретному регіоні. По-друге, правове поле, в межах якого існують акціонерні товариства, більш розвинене, ніж для інших організаційно-правових форм підприємств. По-третє, після реорганізації у відкрите акціонерне товариство значно розширюються можливості компанії щодо залучення додаткових ресурсів для розвитку бізнесу. У період зміни пріоритетів у діяльності компанії від торгівлі до виробництва потрібні значні ресурси для організації й обладнання виробничого комплексу. Частково цю проблему вдалося розв 'язати за рахунок довготермінового кредиту ЄБРР, утім частку необхідних коштів довелося вилучати з обігу. Тому емісія цінних паперів — це додаткова можливість оптимізації фінансування програми розвитку компанії. І нарешті, принцип інформаційної відкритості, прозорості, властивий акціонерній формі, полегшує інвесторам вхід і вихід з бізнесу, до того ж з'являється можливість об'єктивної оцінки вартості підприємства залежно від котувань його цінних паперів.

|

|

|

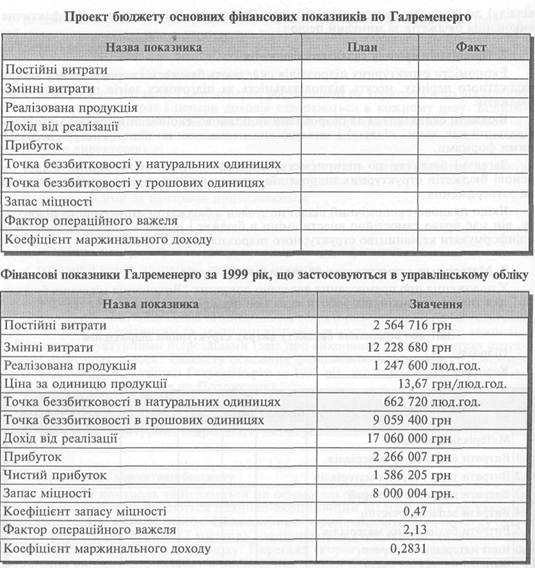

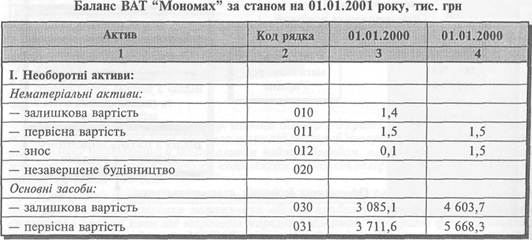

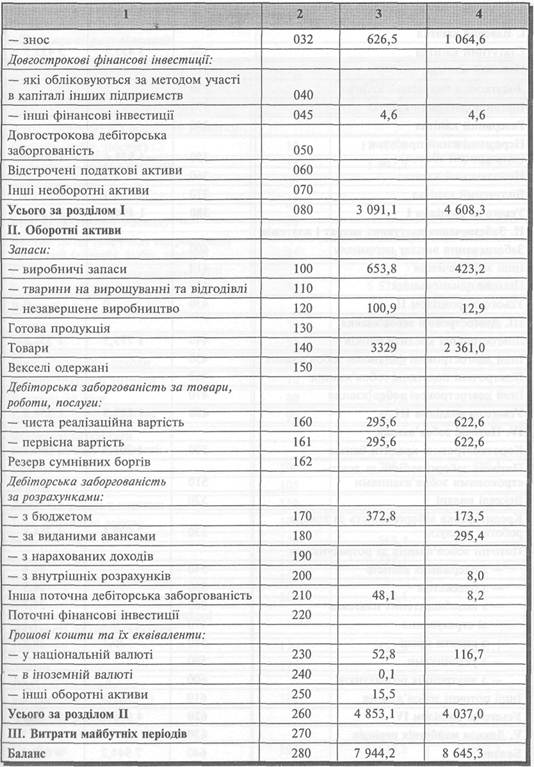

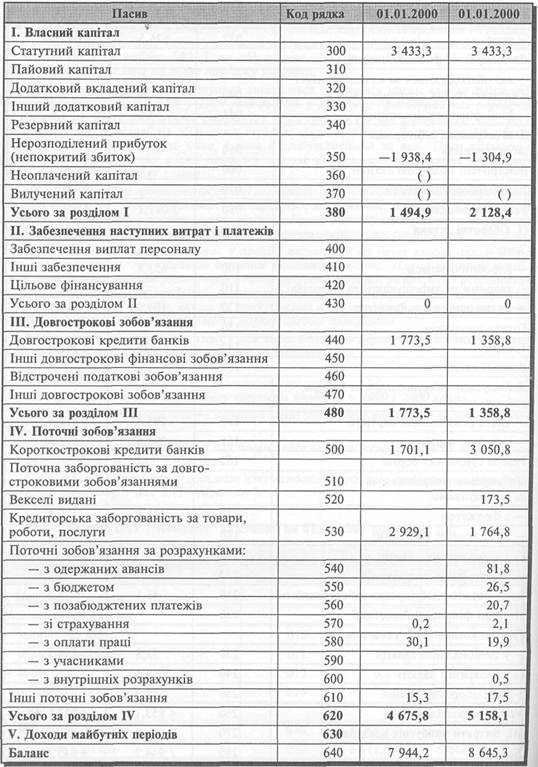

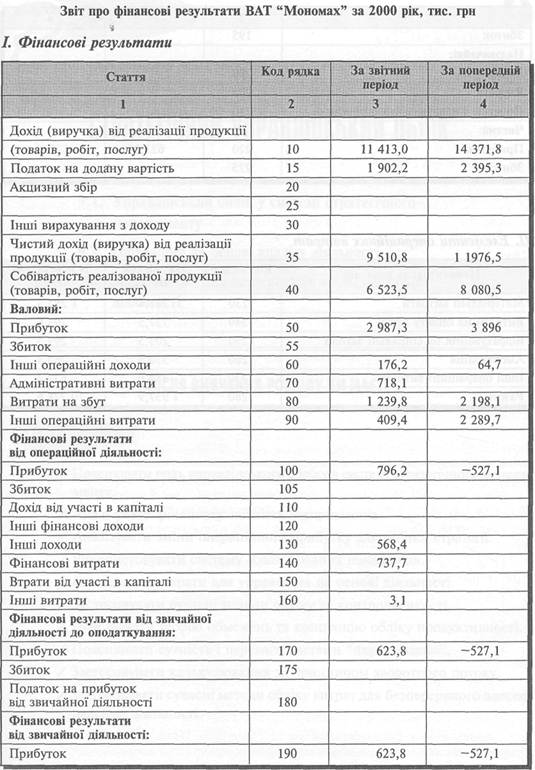

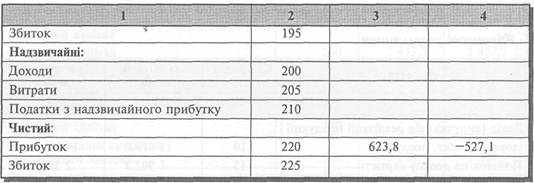

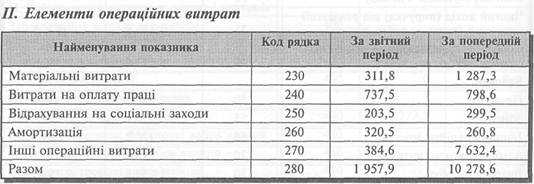

Фінансові звіти товариства наведено наприкінці цього розділу.

Стан ринку та політика компанії

Ринок чаю в Україні є Надзвичайно конкурентним: кількість операторів — великих імпортерів і фасувальників чаю — приблизно 10; інших імпортерів — близько 50; оптовиків-посередників — майже 500. Тому підвищення ціни на продукцію ВАТ "Мономах" одразу негативно вплине на обсяг продажу компанії.

Проте структура ринку поступово змінюється. Останнім часом почала зростати частка фасованого чаю з 15% у 1999 році до 18% у 2000 році (фасований чай дорожчій від насипного). Тому збільшуючи структуру свого продажу в бік фасованого чаю, ВАТ "Мономах" має можливість збільшити середню ціну свого чаю. До того ж 5% обсягу продажу компанії становить кава, і вона є прибутковішою за чай. Тому збільшення частки кави в загальному обсязі продажу також уможливить збільшення прибутковості вкладеного капіталу компанії.

ВАТ "Мономах" не проводить активної реклами на ринку, здебільшого застосовує засоби разового характеру. Ззовні "Мономах" позиціюється як виробник, що надовго прийшов на ринок і не зацікавлений у швидкоплинному успіху. Проте з огляду на агресивне конкурентне середовище компанія має оцінити ймовірність інтенсивнішого просування своєї продукції.

|

|

|

ВА Т "Мономах" зараз перебуває у процесі підписання на другу емісію акцій. Якщо вона пройде успішно, то компанія отримає додаткові кошти. Плани компанії передбачають розвиток шляхом розширення власної торгової мережі, розширення асортименту та підвищення якості продукції, організацію виробництва супутніх товарів, продаж чаю відомих світових брендів, які ще не представлені на ринку України, продажі екзотичних горіхів, спецій, а також посилення маркетингової підтримки.

Акціонування компанії і пов 'язані з ним зміни створили передумови для впровадження вартісно зорієнтованого менеджменту на підприємстві.

Завдання:

1. Розрахувати додану економічну вартість компанії у 1999 і 2000 роках.

2. Проаналізувати можливість компанії щодо збільшення показника економічної доданої вартості.

3. Визначити заходи, необхідні для поетапного впровадження вартісно зорієнтованого менеджменту на ВА Т "Мономах ".

4. Розробити карту-схему взаємозв 'язку основних факторів створення вартості й вартісних індикаторів для ВАТ "Мономах".

!3/7_ 58,3

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 445; Нарушение авторских прав?; Мы поможем в написании вашей работы!