КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 3. 1

|

|

|

|

Заумов різної складності праці у різних виробничих підрозділах доцільніше застосовувати ставку розподілу накладних витрат для кожного виробничого підрозділу (Department Overhead Rate).

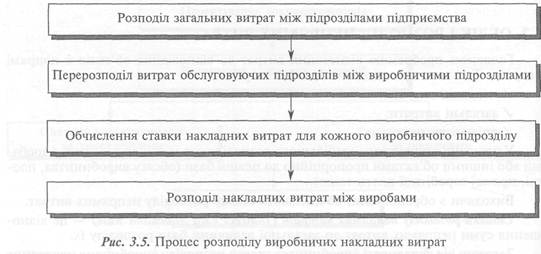

У разі наявності загальних витрат обслуговуючих підрозділів розподіл виробничих накладних витрат здійснюють у такій послідовності (рис. 3.5):

Загальні витрати (Common Costs) — це витрати на здійснення діяльності, що споживається кількома виробничими або обслуговуючими підрозділами.

При цьому виробничим (основним) підрозділом (Production Department) є підрозділ, діяльність якого прямо пов'язана з виробництвом продукції або послуг для замовників (клієнтів).

До виробничих підрозділів звичайно належать цехи основного виробництва.

Своєю чергою, обслуговуючий (допоміжний) підрозділ (Service Department) —

це підрозділ, діяльність якого безпосередньо пов'язана з наданням послуг іншим (обслуговуючим і виробничим) підрозділам.

Прикладом обслуговуючих підрозділів є ремонтний цех, відділ персоналу тощо.

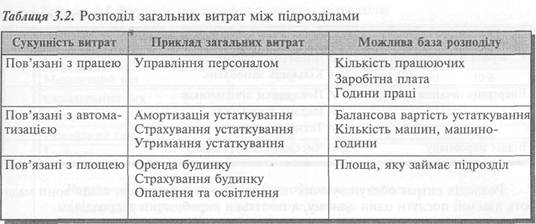

Частину накладних витрат, наприклад зарплату, допоміжні матеріали, амортизацію можна прямо віднести на витрати відповідного підрозділу.

Для розподілу загальних витрат між підрозділами, як правило, для кожної статті або групи статей, визначають відповідну базу розподілу. Приклади баз розподілу для однорідних статей накладних витрат наведено в табл. 3.2.

Механічний цех і ремонтний цех розташовані в одній будівлі загальною площею 24 000 м2. Загальна площа приміщень механічного цеху становить 18 000 м2, а ремонтного цеху — 6000 м2.

Витрати на утримання будівлі становлять 1 200 000 грн. Ці витрати доцільно розподіляти між цехами пропорційно площі, тобто:

Механічний цех --------- • 1 200 000 = 900 000 грн.

|

|

|

24 000

Ремонтний цех ------ • 1 200 000 = 300 000 грн.

24 000

Розподіл загальних витрат є актуальним не лише для виробничих підприємств, а й для організацій, що надають послуги. Наприклад, комерційні банки розподіляють загальні витрати між основними підрозділами для визначення повної собівартості окремих послуг і оцінки рентабельності їх.

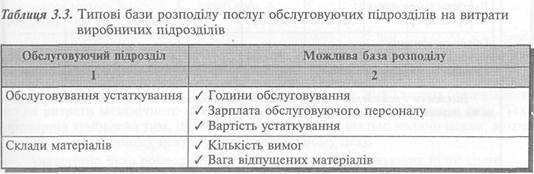

Коли всі накладні витрати розподілено між підрозділами, здійснюють розподіл витрат обслуговуючих підрозділів між виробничими підрозділами на основі кількості наданих послуг (табл. 3.3).

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 760; Нарушение авторских прав?; Мы поможем в написании вашей работы!