КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 3. 3

|

|

|

|

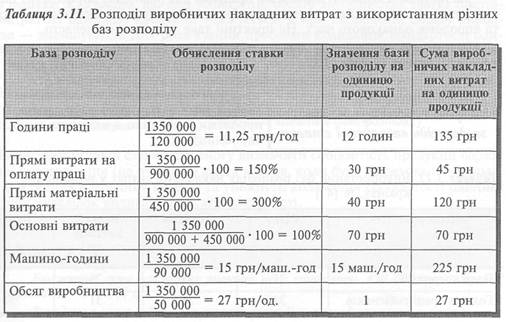

Є такі дані про діяльність основного цеху підприємства у звітному році.

Прямі матеріальні витрати 450 000 грн

Прямі витрати на оплату праці 900 000 грн

Витрати часу робітників 120 000 годин

Час роботи устаткування 90 000 машино-годин

Обсяг виробництва 50 000 одиниць

Виробничі накладні витрати 1 350 000 грн

Припустімо, що впродовж листопада було виготовлено 60 000 одиниць продукції, про яку є така інформація:

Прямі матеріальні витрати на одиницю продукції 40 грн

Прямі витрати на оплату праці на одиницю продукції ЗО грн

Прямі витрати праці на одиницю продукції 12 годин

Час обробки одиниці продукції 15 машино-годин.

Використовуючи наведені дані, розрахуємо ставку розподілу виробничих накладних витрат, виходячи з різних баз розподілу, та визначимо суму цих витрат на одиницю продукції (табл. 3.11).

Як бачимо, застосування різних баз розподілу може призвести до суттєвих розбіжностей у* сумі накладних витрат, включених до собівартості конкретної продукції. У нашому прикладі ця сума варіює у діапазоні 27—225 грн. Тому вибір найвідповіднішої бази для розподілу виробничих накладних витрат має важливе значення.

Використання годин праці робітників як бази розподілу накладних витрат виправдане у підрозділах, де переважає ручна праця і впроваджена надійна система обліку робочого часу, що дає змогу легко отримати необхідну інформацію.

Розподіл накладних витрат на базі машино-годин є доцільним у механізованих та автоматизованих підрозділах, оскільки переважна частина накладних витрат (амортизація, ремонт, енергія тощо) пов'язана з устаткуванням.

Але обов'язковою умовою застосування цієї бази є достовірний та оперативний облік роботи устаткування.

|

|

|

Прямі витрати на оплату праці як базу розподілу широко використовують у практиці, оскільки інформацію про неї легко отримати безпосередньо з даних бухгалтерського обліку. В практиці внаслідок застосування різних тарифних ставок і преміальних систем зазвичай втрачається безпосередній зв'язок між прямими витратами на оплату праці та годинами праці. Тому застосування вказаної бази розподілу виправдане лише за незначних накладних витрат або в разі застосування однакових тарифних ставок.

Прямі матеріальні витрати як базу розподілу використовують нечасто, оскільки лише незначна частина накладних витрат є функцією прямих матеріальних витрат. Тому застосування такої ставки розподілу обмежується підприємствами, де матеріальні витрати на одиницю продукції однакові.

Хоча основні витрати містять елемент, пов'язаний з працею (прямі витрати на оплату праці), інша складова (прямі матеріальні витрати) суттєво обмежує застосування такої бази з причин, розглянутих вище.

Застосування кількості виробленої продукції для розподілу виробничих накладних витрат можливе лише за умов виробництва продукції в ідентичному процесі та впродовж однакового часу. На практиці таке трапляється нечасто.

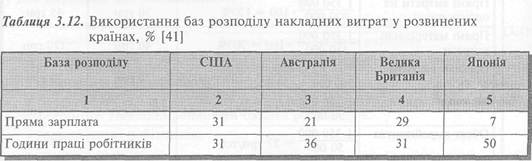

Результати дослідження практики розподілу накладних витрат у розвинених країнах наведені у табл. 3.12.

| Машино-години | ||||

| Прямі матеріали | ||||

| Кількість продукції | ||||

| Основні витрати | — | |||

| Інші | — | — | — |

Розподіл накладних витрат із застосуванням заздалегідь визначеної ставки

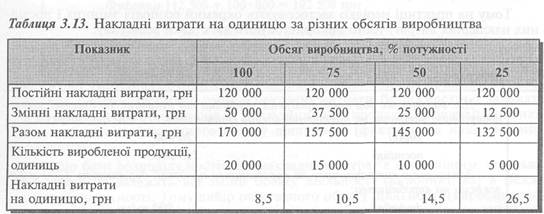

Розподіл накладних витрат на основі фактичних показників діяльності створює певні проблеми, особливо в сезонних і циклічних виробництвах.

Річ у тому, що при зміні обсягу виробництва відповідно змінюється величина накладних витрат, яка припадає на одиницю продукції (табл. 3.13), що, своєю чергою, зумовлює коливання цін.

|

|

|

З таблиці 3.13 видно, що при збільшенні обсягу виробництва частка постійних витрат на одиницю продукції знижується, а при скороченні обсягу виробництва — зменшується. Для розв'язання проблеми коливання собівартості одиниці продукції у зарубіжній практиці найчастіше застосовують заздалегідь визначену ставку розподілу накладних витрат.

Застосування такої ставки дає змогу визначити собівартість продукції одразу після її виготовлення (не очікуючи кінця місяця, коли буде підраховано загальну суму фактичних накладних витрат) та уникнути коливання собівартості одиниці продукції внаслідок коливання обсягів діяльності.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1545; Нарушение авторских прав?; Мы поможем в написании вашей работы!