КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Після вивчення розділу Ви маєте. • визначати релевантні витрати і доходи

|

|

|

|

• Визначати релевантні витрати і доходи.

/ Застосовувати диференціальний аналіз релевантних даних для прийняття управлінських рішень.

• Визначати, чи слід приймати спеціальне замовлення.

/ Обґрунтовувати рішення про розширення або скорочення сегмента. / Здійснювати аналіз рішень на зразок "виробляти чи купувати". / Здійснювати аналіз рішень на зразок "продавати чи обробляти далі". / Складати оптимальну виробничу програму за умов обмежених ресурсів.

/ Застосовувати лінійне програмування для визначення оптимальної комбінації виробів.

/ Визначати економічний розмір замовлення запасів.

/ Визначати момент розміщення замовлення з урахуванням часу його виконання та резервного запасу.

/ Розраховувати ціну продукції або послуг із застосуванням різних методів ціноутворення.

/ Застосовувати моделі прийняття рішення за умов невизначеності.

5.1. ПРОЦЕС ПРИЙНЯТТЯ РІШЕННЯ І РЕЛЕВАНТНІСТЬ ОБЛІКОВОЇ ІНФОРМАЦІЇ

Значну частину робочого часу менеджер витрачає на прийняття різних управлінських рішень.

Ці рішення можуть стосуватися як довгострокових перспектив розвитку підприємства, так і поточних проблем, що виникають у процесі господарської діяльності.

Довгострокові або стратегічні рішення пов'язані з майбутніми можливостями, які прогнозуються, і які потребують конкретних кроків сьогодні або найближчим часом. Об'єктом таких рішень зазвичай є інвестиції для збільшення виробничих потужностей, розробка нових виробів, опанування нових ринків тощо.

Поряд зі стратегічними рішеннями менеджери приймають рішення, пов'язані з використанням ресурсів у процесі поточної діяльності. Такі рішення називають короткостроковими або операційними. Вони стосуються головним чином нижчого та середнього рівнів управління. Об'єктом короткотермінових рішень можуть бути ціна і обсяг реалізації продукції, прийняття спеціальних замовлень, скорочення або розширення виробництва певних виробів тощо.

|

|

|

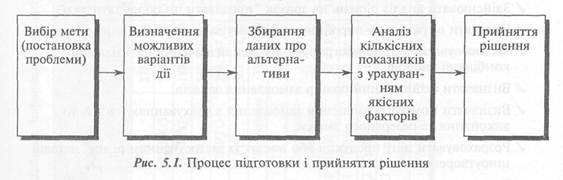

Здебільшого прийняття рішення передбачає вибір з кількох можливих варіантів того варіанта, який найкращим чином уможливлює досягнення необхідних результатів.

Отже, прийняття рішення (Decision Making) —

цілеспрямований вибір з кількох альтернативних варіантів такої дії, що забезпечує досягнення обраної мети або розв'язання певної проблеми.

Процес підготовки і прийняття рішення містить кілька етапів (рис. 5.1).

Існують різні погляди на те, що є метою діяльності підприємства або організації»

Для фірм, що займаються комерційною діяльністю, такою метою може бути максимізація прибутку або майбутніх грошових надходжень, завоювання лідерства на ринку тощо.

Метою некомерційних організацій здебільшого є забезпечення власними послугами споживачів у межах наявних ресурсів. Тому вибір конкретної мети залежить від сфери й умов діяльності компанії.

На шляху до обраної мети компанія може зіткнутися з різними проблемами, що потребують розв'язання. У зв'язку з цим завданням менеджера є правильний вибір мети діяльності й чітке усвідомлення наявних проблем.

Другий етап підготовки рішення полягає у виявленні дій, які можна застосовувати для досягнення поставленої мети або розв'язання певної проблеми.

Це передбачає дослідження всіх можливих варіантів дій, які можуть бути обрані, але на практиці, звісно, розглядають лише кілька основних альтернатив.

Наприклад, для збільшення прибутку і зміцнення власних позицій на ринку компанія може розглядати такі альтернативи:

/ розробляти новий виріб для існуючих ринків; / розробляти новий виріб для нових ринків; / шукати нових ринків для існуючих виробів.

|

|

|

Щоб зробити правильний вибір, менеджеру потрібна вся інформація про варіанти дії.

Завданням бухгалтера є забезпечення менеджера такою інформацією. Облікова інформація, що використовується для прийняття управлінських рішень, мусить бути релевантною, своєчасною і достовірною.

Релевантність означає, що дані обліку мають задовольняти конкретні інформаційні потреби користувачів. У системі бухгалтерського обліку накопичується багато інформації, але це не означає, що вся ця інформація буде корисною для менеджера. Релевантною є тільки та інформація, що може вплинути на рішення менеджера. При цьому інформація має бути оперативно передана менеджерові, оскільки з часом вона втрачає свою цінність. Нарешті, дані обліку не мають містити помилок або упереджених оцінок.

Таким чином, роль бухгалтера в процесі підготовки рішення полягає у своєчасному забезпеченні менеджера достовірною і релевантною інформацією. Різні типи управлінських рішень потребують різних даних.

Наприклад, для визначення ціни і обсягу виробництва продукції слід зібрати інформацію про ціни на аналогічні вироби конкурентів, попит на цю продукцію, витрати на її виробництво за різних обсягів діяльності. З огляду на це для бухгалтера вирішальним є питання: "Яка саме облікова інформація необхідна менеджерові в кожному конкретному випадку?".

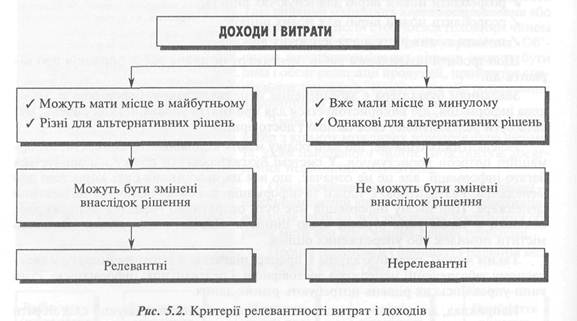

Оскільки значна частина рішень пов'язана з аналізом витрат і доходів, ідеться, насамперед, про релевантні витрати і доходи.

Релевантними є витрати і доходи, які можуть бути змінені внаслідок прийняття рішення. Але розв'язання будь-якої проблеми стосується лише майбутніх витрат і доходів.

Витрати і доходи, що мали місце в минулому, вже не можуть бути змінені внаслідок прийняття рішення, варіанти дкого розглядаються сьогодні.

Наприклад, якщо ми розглядаємо можливість заміни старого обладнання новим, то вартість придбання старого обладнання не є релевантною, бо кошти вже витрачено. Але вартість нового обладнання та можливий дохід від реалізації (списання) старого обладнання є релевантними, оскільки це стосується майбутніх операцій. Утім, усі майбутні витрати і доходи не обов'язково є релевантними. Якщо окремі види майбутніх витрат і доходів однакові для всіх варіантів, їх теж можна не брати до уваги, бо вони не зміняться внаслідок прийняття рішення.

|

|

|

Наприклад, ви розглядаєте питання: "Придбати комп'ютер для ведення бухгалтерського обліку чи орендувати його?".

У цьому разі вартість комп'ютера й орендна плата є релевантними витратами, натомість вартість програмного забезпечення є нерелевантними витратами, оскільки вони матимуть місце в обох випадках.

Витрати й доходи, що становлять різницю між альтернативними рішеннями, називають диференціальними витратами та доходами відповідно.

Отже, релевантними є тільки майбутні диференціальні витрати і доходи (рис. 5.2).

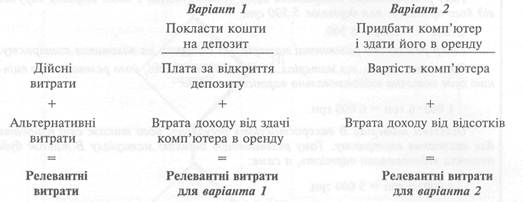

Дійсні та альтернативні витрати

Розглядаючи різні варіанти рішень, слід враховувати не лише дійсні (реальні), а й альтернативні витрати.

Дійсні витрати (Outlay Costs) — витрати, що потребують сплати грошей або витрачання інших активів.

Ці витрати відображаються в бухгалтерських реєстрах мірою виникнення їх.

Альтернативні витрати (Opportunity Costs) — вигода, що втрачається, коли вибір одного напряму дії вимагає відмовитися від альтернативного рішення.

Наприклад, підприємство розглядає альтернативу використання вільних коштів: покласти їх у банк на депозит або придбати комп'ютер і здати його в оренду.

У цьому разі релевантні витрати для наведених варіантів становлять:

Визначення й оцінка релевантних витрат залежить від конкретної ситуації та ускладнюється наявністю варіантів.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 578; Нарушение авторских прав?; Мы поможем в написании вашей работы!