КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад 5. 15

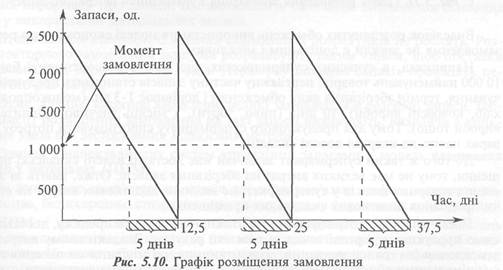

Припустімо, що у році 250робочих днів, а час виконання замовлення на клапани становить 5 днів. Тоді моментом розміщення замовлення на клапани є:

50 000 • 5, ппп —250-----= одиниць.

Отже, підприємству слід розміщати замовлення на клапани кожного разу, коли залишок клапанів на складі знижується до 1 000 одиниць, тобто за 5 днів до того, як запас буде вичерпано.

Графічно це можно зобразити так (рис. 5.10).

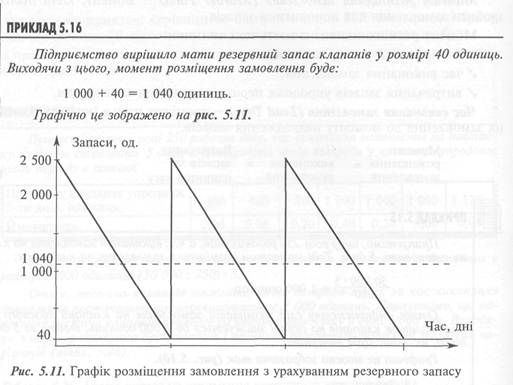

У разі наявності резервного запасу моментом розміщення замовлення є момент, коли обсяг запасів підприємства сягнув рівня, якого вистачить лише на час виконання замовлення плюс резервні запаси, які утримуються на сталому рівні як

на кінець, так і на початок періоду. Якщо замовлення розміщується саме за такого рівня запасів, то коли це замовлення буде виконано, рівень запасів (не враховуючи резервні) дорівнюватиме нулю. Для матеріалів моментом розміщення замовлення є момент, коли замовлення на придбання оформлене й надіслане постачальникові.

Внаслідок розглянутих обмежень використання моделі економічного розміру замовлення не завжди є доцільним і можливим.

Наприклад, в сучасних супермаркетах, що мають в асортименті близько 10 000 найменувань товарів, переважну частину запасів становлять продукти харчування, термін зберігання яких обмежений і дорівнює 1-3 дні (молокопродукти, хліб, ковбасні вироби), 10 днів (пиво, торти), 1 місяць (печиво, кондитерські вироби тощо). Тому для продуктового супермаркету спрогнозувати потребу у товарах навіть на квартал доволі складно.

До того ж такий супермаркет зазвичай має достатні власні складські приміщення, тому не має великих витрат на зберігання запасів. Отже, навіть за збільшення товарних запасів у супермаркеті не виникне додаткових витрат на оренду чи придбання додаткових складських приміщень.

Постачальники, дотримуючись політики інтенсивного продажу, доставляють свою продукцію в торгові точки за власний рахунок. Завдяки цьому витрати на замовлення (на транспортування, розвантаження, розміщення замовлення тощо) є мінімальними або настільки незначними, що ними можна знехтувати.

Тому основним чинником, на який звичайно орієнтується супермаркет в управлінні запасами, є змінний споживчий попит. Щоб управляти широким асортиментом продукції, супермаркети використовують комп'ютерну програму, яка

дає змогу відстежувати рух товарів від моменту надходження їх на склад до моменту реалізації.

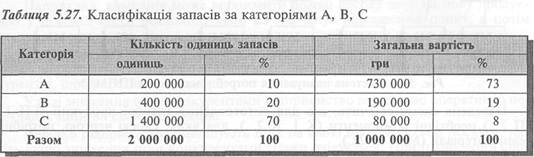

Оскільки при значній номенклатурі запасів використання моделі економічного розміру замовлення щодо кожного найменування є проблематичним, на практиці часто застосовують метод класифікації запасів за категоріями А, В, С.

Сутність цього методу полягає в тому, що, залежно від вартості придбання їх, усі запаси поділяють на три категорії: А, В і С (табл. 5.27).

З таблиці 5.27видно, що 10% усіх статей запасів (категорія А) становлять 73% усієї вартості, 20% статей (категорія В) — 19% і 70% статей (категорія С) — 8%. Це означає, що найсуворіший контроль має здійснюватися стосовно категорії А.

Тому для запасів категорії А надто ретельно визначають розміри й моменти замовлень. Витрати на замовлення і зберігання запасів переглядають кожного разу при розміщенні чергового замовлення.

Для запасів категорії В визначають економічні розміри замовлень і момент видачі повторного замовлення. Змінні величини переглядають раз на квартал або раз на півроку. Передбачається встановлення звичайного контролю й одержання якісної інформації про запаси, що вможливить своєчасне визначення основних змін у використанні матеріальних запасів.

Щодо запасів категорії С жодних формальних розрахунків не роблять. Розмір повторного замовлення зазвичай розраховують таким чином, щоб поставки здійснювалися впродовж 1—2 років. Перевірку наявних запасів проводять періодично раз на рік.

Отже, для цієї категорії характерні великі замовлення й резервні запаси, тобто момент розміщення замовлення на такі запаси визначають, виходячи з конкретних умов без застосування кількісних методів.

Однією з найскладніших систем управління запасами є модель планування потреб у матеріалах (ППМ).

За допомогою комп'ютера ця модель дає змогу пов'язати графіки закупки та виробництва, безпосередньо створюючи при цьому систему формування собівартості.

ППМ — це система управління безперервним процесом шляхом замовлень лише тих компонентів, які необхідні для забезпечення безперервності виробничого процесу. Це можуть бути замовлення як на компоненти, що закуповуються, так і на компоненти, що виробляються. У системі ППМ спочатку визначають кількість готової продукції та її розподіл за термінами виробництва (графік основного виробничого процесу), а потім визначають потребу в сировині й компонентах на кожній стадії виробництва. Схематично це можна зобразити так (рис. 5.12).

Наведена схема свідчить, що для виготовлення готової продукції (ГП 1, ГП 2...) необхідні компоненти (К 1, К 2...), для яких, своєю чергою, потрібні певні матеріали (М 1, М 2...).

Важливою передумовою практичного впровадження системи ППМ є наявність необхідної інформації, а саме:

1. Графік основного виробничого процесу, що визначає кількість і час виготовлення готової продукції.

2. Граничні норми використання матеріалів, які визначають кількість і склад сировини та компонентів, необхідних для кожного конкретного виду продукції.

3. Дані щодо запасів для кожного субкомпонента, агрегату і деталі, зокрема інформації про наявну кількість їх, очікувані надходження та кількість запасів, що вже розподілена для виконання замовлень, але ще не списана з рахунку запасів.

4. Інформація щодо основних компонентів, що містить заплановані цикли запасів усіх видів матеріалів, які необхідно буде закупити, а також усіх субагрегатів і компонентів, які потрібно буде виробити самій компанії.

Модель економічного розміру замовлення можна застосувати в системі ППМ для визначення оптимальної кількості компонентів, що виробляються або закуповуються, і які необхідні для запланованого виробництва. Проте у цій ситуації слід бути конче уважним щодо розглянутих обмежень моделі економічного розміру замовлення. Зокрема, ця модель не спрацює, якщо більшість компонентів залежні, тобто використовуються у виробництві кількох продуктів чи агрегатів, попит на які впродовж певного періоду коливається.

З огляду на це бухгалтер-аналітик при створенні й упровадженні моделі ППМ виконує дві важливі функції.

Перша полягає у збиранні детальнішої інформації стосовно запасів незавершеного виробництва і готової продукції, а друга — в оцінюванні витрат на зберігання запасів, налагодження устаткування та вартості простоїв.

Практика свідчить, що запорукою успішного застосування ППМ є поєднання зусиль менеджерів і бухгалтерів на ранніх стадіях упровадження цієї системи.

Розглянуті моделі управління запасами передбачають витрати на їх зберігання, облік, інвентаризацію тощо, які можуть бути доволі значними. Тому зростає кількість компаній, які застосовують систему "якраз вчасно" (just-in-time), що передбачає відсутність стадії зберігання запасів шляхом організації своєчасних поставок на всіх стадіях діяльності. Цю систему розглянуто у розділі 9.

5.5. РІШЕННЯ СТОСОВНО ЦІНОУТВОРЕННЯ

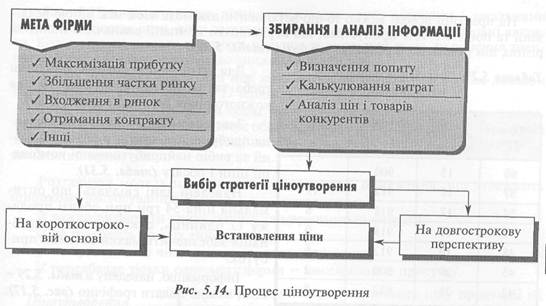

Встановлення ціни на продукцію або послуги підприємства — одне з найважливіших управлінських рішень. Це також одне з найважчих рішень, оскільки доводиться зважати на багато чинників.

Основними чинниками, що впливають на ціноутворення, є: попит, дії конкурентів та витрати.

Попит є надзвичайно важливим на всіх етапах життєвого циклу продукту.

Наприклад, компанія може встановити доволі високу ціну на нову продукцію у перший рік її реалізації, коли на неї існує підвищений попит, а потім поступово знижувати ціну з урахуванням зниження попиту на цю продукцію.

Підприємства зазвичай реагують на зміну цін конкурентами. Вони намагаються зібрати інформацію про потужності, технології й операційну політику конкурентів, щоб передбачити їхні дії.

У разі зниження ціни конкурентами підприємство відповідно оперативно переглядає ціни на свою продукцію.

Нерідко підприємства зменшують ціну на свою продукцію або послуги, навіть якщо зниження ціни конкурентами тільки очікується. При цьому вони сподіваються, що зниження ціни зумовить збільшення попиту на продукцію, і це компенсує втрату доходу внаслідок зниження ціни.

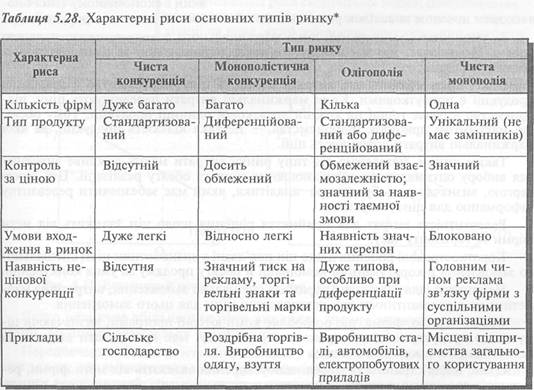

Роль витрат при встановленні цін залежить від типу ринку, на якому діє підприємство (табл. 5.28).

Скажімо, за умов чистої конкуренції, притаманної ринку сировини (сільськогосподарська продукція, нафта, вугілля тощо), ціну визначає безпосередньо ринок, а підприємства лише визначають обсяг виробництва цієї продукції.

Хоч у цьому разі витрати прямо не впливають на ціну, вони є дуже важливим чинником для визначення обсягу виробництва.

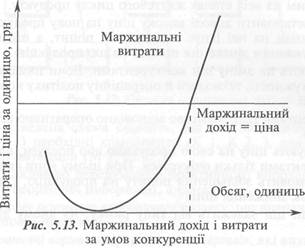

Розглянемо криву маржинальних витрат (рис. 5.13).

Ми вже знаємо, що маржи-нальні витрати — це витрати, пов'язані з виробництвом і реалізацією однієї додаткової одиниці продукції.

Маржинальні витрати часто зменшуються мірою зростання виробництва до певної точки за рахунок ефективності. Однак за певного досягнутого рівня виробництва маржинальні витрати починають збільшуватися внаслідок перевантаження виробничих потужностей.

На рис. 5.13 зображено лінію маржинального доходу, який в економічному сенсі є до-

датковим доходом внаслідок реалізації однієї додаткової одиниці продукції.

За умов чистої конкуренції лінія маржинального доходу є горизонтальною лінією. Це означає, що маржинальний дохід дорівнює ціні за одиницю за всіх обсягів реалізації.

Отже, поки маржинальні витрати менші за ціну, виробництво й реалізація продукції є прибутковими. Коли маржинальні витрати перевищують ціну, підприємство втрачає гроші на кожній додатковій одиниці продукції. Тому обсяг, що максимізує прибуток підприємства, — це така кількість продукції, за якої маржинальні витрати дорівнюють ціні.

Таким чином, незалежно від типу ринку витрати мають важливе значення для вибору оптимального співвідношення ціни та обсягу реалізації. Це, своєю чергою, визначає роль бухгалтера—аналітика, який має забезпечити релевантну інформацію для ціноутворення.

Релевантність витрат для прийняття рішення щодо цін залежить від мети фірми та горизонту часу.

Короткострокові рішення щодо цін пов'язані з визначенням ціни спеціального замовлення й коригуванням комбінації й обсягу продажу за умов конкуренції.

Наприклад, для фірми, що отримала спеціальне замовлення, витрати на маркетинг не є релевантними при встановленні ціни для цього замовлення.

Своєю чергою, фірма, що розробляє комп'ютерні програми, визначаючи ціну свого продукту на довгострокову перспективу, має враховувати витрати на всіх етапах його життєвого циклу.

Отже, вибір стратегії та моделі ціноутворення залежить від мети фірми, результатів дослідження ринку та часового аспекту, а аналіз рішення щодо ціноутворення можна представити таким чином (рис. 5.14).

У літературі традиційно розглядають дві моделі ціноутворення: економічну та ціноутворення на основі витрат.

Економічна модель ціноутворення

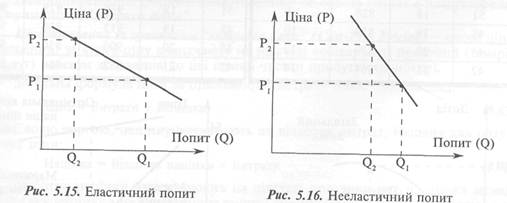

Центральна риса економічної моделі ціноутворення — припущення, що фірма намагається встановити ціну реалізації на рівні, який забезпечує максимальний поиб\ток.

За умов монополістичної конкуренції зміна ціни може безпосередньо впливати на обсяг реалізації. Результат впливу ціни на обсяг реалізації називають еластичністю ціни (рис. 5.15, 5.16).

Якщо незначне збільшення ціни викликає значне зниження обсягу реалізації, то попит вважається еластичним.

Передбачення еластичності ціни дає змогу встановити динаміку маржиналь-ного доходу, що зменшується мірою зростання обсягу реалізації. Поряд з маржи-нальним доходом необхідно визначити маржинальні витрати. Аналіз маржиналь-них витрат і доходів уможливлює встановлення оптимальної ціни реалізації.

|

|

Дата добавления: 2014-11-29; Просмотров: 495; Нарушение авторских прав?; Мы поможем в написании вашей работы!