КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Мемориально-ордерная форма счетоводства

|

Журнал

| Дата | Описание фактов хозяйственной жизни | Сумма | Собственник | Агенты и корреспонденты | ||

| Дебет | Кредит | Дебет | Кредит | |||

Журнал предполагает, что практически все факты хозяйственной жизни проводятся через счет собственника.

Например, поступили товары:

Дебет «Собственник (капитал)»

Кредит «Расчеты с корреспондентом «(поставщик X).

Этой записью отражается выполнение договора поставки.

Дебет «Агент» (зав. складом — У)

Кредит «Собственник (капитал)».

Данной записью констатируется выполнение договора о материальной ответственности (в тех случаях, когда материальная ответственность кладовщика за товары устанавливается в продажных ценах, торговая наценка осядет на кредите счета «Капитал»). Так, каждая бухгалтерская запись становится отражением выполнения хозяйственных договоров и деликтов (обязательства по возмещению причиненного вреда).

Записи из журнала (запись 3) переносятся в три отдельных регистра:

· агенты — в сущности, это счета актива (см. рис. 1 и блок 2 рис. 2). В этом регистре ценности регистрируются в разрезе материально ответственных лиц;

· корреспонденты — это счета расчетов (см. блок 3 рис. 2);

· собственник — это счета собственных средств: капиталов, фондов и резервов (см. блок 4 рис. 2).

Регистр агентов содержит перечень лицевых счетов материально ответственных лиц: A1, А2,... Ai,... An (запись 3) и ценностей: al, а2,... ai,...an, которые за ними закреплены (запись 5). Все счета активные.

Регистр корреспондентов называется ресконтро и включает контокоррентные активно-пассивные счета: B1, В2,... Bi,... Вn (запись 4).

Регистр собственника концентрирует все виды счетов собственных средств: CI, С2,...Ci,...Сn (запись 6). Они отражают структуру собственности фирмы. Все счета пассивные.

|

|

|

По окончании отчетного периода составляется заключительный баланс (блок 5), в активе которого перечисляются счета агентов (запись 7) и дебиторов (запись 8), а в пассиве — кредиторов (запись 8) и счета собственных средств (запись 9).

Логисмография получила очень широкое признание на родине. Ее автор — Чербони — был назначен главным бухгалтером Итальянского королевства.

Существенное достоинство формы заключалось в том, что любой собственник и администратор тут же из данных учета видел, кто и за что отвечает, за кем конкретно и какое имущество закреплено, с кого спрашивать за упущения. Но не менее важным считалось и другое достижение логисмографии: она, как и русская форма счетоводства, дает возможность определять на любой момент времени финансовый результат хозяйственной деятельности (сальдо счета собственника в журнале).

Однако у логисмографии был огромный минус: она резко увеличивала трудоемкость бухгалтерской работы и затрудняла группировку учитываемых объектов по их непосредственному содержанию. Например, чтобы определить наличие в предприятии товарных запасов необходимо сделать выборку (рекапитуляцию) из всех счетов агентов Al, А2,... Ai,... An. И только появление современной вычислительной техники позволило автоматизировать такие процедуры.

Но Чербони не дожил до этих времен. И, может быть, есть некий скрытый смысл в том, что он умер не когда-нибудь, а в столь памятный для нас, россиян, день — 7 ноября 1917 года. Не пережил!

Дата публикации: 22.06.2004

Мы продолжаем публикации очерков об исторически сложившихся формах счетоводства. На этот раз постоянный автор рубрики Я. В. Соколов, д. э. н., профессор, член Методологического совета по бухгалтерскому учету при Минфине России, рассказывает о чисто русской, несмотря на западное происхождение многих ее элементов, форме счетоводства — мемориально-ордерной.

|

|

|

Основная идея мемориально-ордерной формы счетоводства сводится к тому, что на каждый первичный документ составляется мемориальный ордер, содержащий проводки (контировки), то есть это как бы разрезанный на части журнал регистрации операций новой итальянской формы счетоводства.

Второй особенностью мемориально-ордерной формы надо признать то, что все операции, имеющие отношение к Кассовой книге, оформлялись не мемориальными, а кассовыми ордерами, то есть повторялось противопоставление, принятое в немецкой форме счетоводства.

Поскольку мемориальные ордера представляли собой отдельные листы, а их за отчетный период накапливалось множество, то вводилась книга регистрации ордеров (иногда называлась ордерная книга). Ее цель сводилась не к накапливанию оборотов, а к контролю полноты выписываемых документов. В ней писали дату и номер ордера (иногда повторяли проводки и обороты по ним). Основная цель этой книги сводилась к тому, чтобы бухгалтер не потерял, не пропустил какой-то ордер. Кассовые ордера не регистрировались в этой книге, так как они отражались в специальной Кассовой книге.

Далее предполагалась разноска операций в Главную книгу. Ее вели по-разному. Изначально самым распространенным вариантом был «самолетик» итальянской формы, то есть на каждый разворот Главной книги открывался отдельный счет: на левой странице фиксировались дебетовые обороты, на правой — кредитовые. При этом предполагалась запись данных из всех мемориальных ордеров, но кассовые ордера в этом случае во внимание не принимались, так как по ним делалось специальное обобщение данных Кассовой книги, и уже общей проводкой в разрезе корреспондирующих счетов итоги переносились в Главную книгу. Таким образом, в этой книге формировались записи по каждому мемориальному ордеру и сразу же обобщенные итоги Кассовой книги. По окончании отчетного периода составлялась оборотная ведомость, данные которой позволяли заполнить баланс и отчет о прибылях и убытках.

Однако с самого возникновения формы была сделана попытка заполнять Главную книгу в виде шахматной оборотной ведомости, от чего мемориальную форму счетоводства иногда называли контрольно-шахматной.

|

|

|

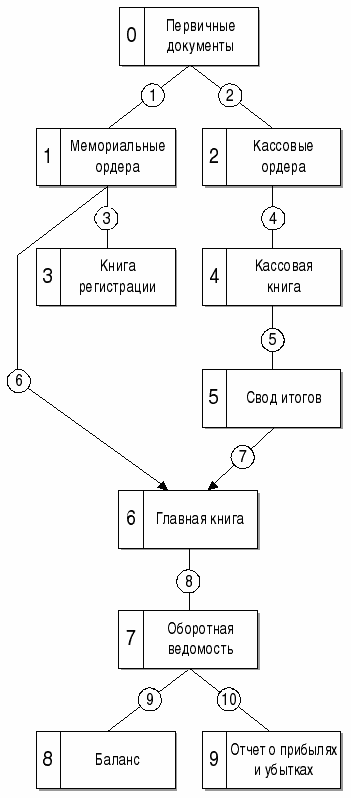

Все сказанное можно представить в виде следующей схемы (см. схему 1).

Из схемы 1 видно, что данные первичных документов (блок 0) фиксируются бухгалтером (записи 1 и 2) в мемориальных (блок 1) и кассовых (блок 2) ордерах. В целях контроля сохранности мемориальных ордеров они регистрируются (запись 3) в специальной книге (блок 3).

Данные кассовых ордеров фиксируются (запись 4) в Кассовой книге (блок 4). За отчетный период итоги Кассовой книги обобщаются (запись 5) в специальном своде (блок 5).

Далее данные каждого мемориального ордера (запись 6) и «итого» Кассовой книги (запись 7) группируются в Главной книге (блок 6). Потом по окончании отчетного периода на основании ее итогов составляется (запись 8) оборотная ведомость (блок 7). Она служит (записи 9 и 10) для заполнения баланса (блок 8) и отчета о прибылях и убытках (блок 9).

Схема 1. Записи в мемориально-ордерной форме (первый вариант)

В таком виде эта форма сложилась к середине 20-х годов XX века. Ее пропагандистом был Н. В. Юшманов, который считал, что она дает особенные преимущества в случае ее ведения на карточках. Он даже придумал очень красивое, как ему казалось, название — энергетизованное счетоводство. Это название забылось, карточки лучше привились при использовании интегральной формы счетоводства (подробнее об интегральной форме счетоводства читайте в № 3 «БУХ. 1 С» за 2004 год), но сама идея ордерной бухгалтерии привилась надолго.

Примерно через десять лет работы по этой форме навели бухгалтеров на мысль, что в порядке записей есть некоторое противоречие: кассовые операции вносятся в Главную книгу итогом, а все остальные каждой отдельной бухгалтерской проводкой.

И тогда рационализаторы того времени, «стахановцы счетоводства», решили разделить в духе требований французской формы счетоводства (см. № 11 «БУХ. 1С» за 2003 год) весь документопоток на определенные комплексы, например, учет товарных операций; учет расчетов с поставщиками и подрядчиками; расчеты с рабочими и служащими и т. п. (редкие операции фиксировались отдельно).

|

|

|

На каждый комплекс открывались накопительные ведомости, в которых изо дня в день записывались данные документов, поступавших в течение отчетного периода. Это были многоколончатые ведомости, каждая колонка надписывалась: товары, тара, транспортные расходы и т. д. В эти колонки самый малоквалифицированный бухгалтер, и даже не бухгалтер, мог проставлять соответствующие суммы. И только по окончании отчетного периода эти накопительные ведомости подытоживались. Таким образом, весь отчетный период никаких проводок делать не надо было, что, конечно, существенно облегчало работу «энергетизированных» счетоводов.

И только когда ведомости были подытожены, самый квалифицированный бухгалтер выписывал мемориальные ордера, включая и данные Кассовой книги. В этом случае все проводки отражали не данные операций — фактов хозяйственной жизни, а итоги оборотов по синтетическим счетам за весь отчетный период. Именно это последнее обстоятельство позволяло отказаться от прежней (итальянской) формы Главной книги и даже от нее самой. Теперь было легко заполнять так называемую контрольно-шахматную ведомость, которая выполняла роль оборотной ведомости за отчетный период, а Главная книга являла собой папку, в которую эти ведомости из месяца в месяц подшивали. Баланс и отчет о прибылях и убытках составляли по данным контрольно-шахматной ведомости.

В таком виде мемориально-ордерная форма кое-где дожила до наших дней.

Ее основные идеи были:

1. в отказе от трактовки каждого документа, как требующего проводки;

2. в накапливании данных;

3. в раскрытии всей корреспонденции счетов через матрицу.

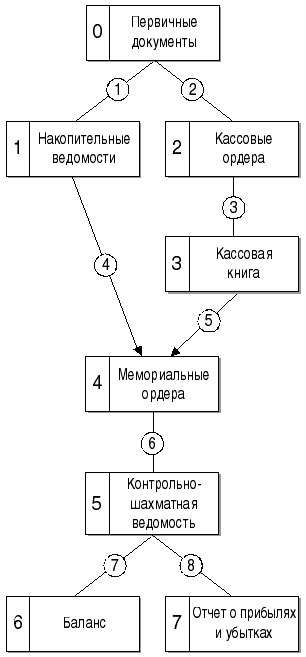

Однако ключевой принцип накапливания данных долго служил препятствием для практического применения этого варианта мемориально-ордерной формы. Во второй половине 30-х годов многие бухгалтеры были обвинены во вредительстве, так как огульный подход к контировкам якобы ослаблял контроль за сохранностью собственности. А так как недостачи имеют место всегда, то теперь было легко найти виноватых. Но, тем не менее, жизнь и здравый смысл победили. Принцип накапливания получил повсеместное признание. И мы можем привести схему второго, более распространенного варианта формы, в которой был введен принцип накопления (см. схему 2).

Схема 2. Записи в мемориально-ордерной форме (второй вариант)

Самая главная особенность этого варианта состоит в том, что данные первичных документов (блок 0) вносятся (запись 1) в накопительные ведомости (блок 1). Данные кассовых операций отражаются так же, как и в предыдущем варианте (записи 2, 3 и блоки 2,3).

Итоги накопительных ведомостей (блок 1) и Кассовой книги (блок 3) служат основанием для составления (записи 4 и 5) мемориальных ордеров (блок 4). На их основе (запись 6) формируется контрольно-шахматная ведомость (блок 5). А в заключение (записи 7 и 8) заполняются баланс (блок 6) и отчет о прибылях и убытках (блок 7).

Многие поколения отечественных бухгалтеров были воспитаны на этой форме счетоводства. В условиях традиционной бухгалтерии это, может быть, была самая совершенная форма организации учетной работы.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 408; Нарушение авторских прав?; Мы поможем в написании вашей работы!