КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тенденции развития форм счетоводства

|

|

|

|

Дата публикации: 27.08.2004

Данная статья завершает цикл публикаций о формах счетоводства. И в этой итоговой статье ведущий рубрики Я. В. Соколов (д. э. н., профессор, член Методологического совета по бухгалтерскому учету при Минфине России) подводит итоги, позволяющие осмыслить основные идеи эволюции этих форм.

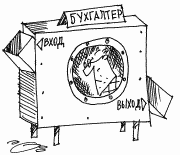

В сущности, форма счетоводства — это все то, что лежит между первичными документами и отчетностью. Это положение предполагает, что данные первичных документов образуют вход формы, а бухгалтерская (финансовая) отчетность — ее выход. Для всех, кроме бухгалтеров, форма — это черный ящик, а для бухгалтера, можно сказать, что вся его жизнь — черный ящик, ибо все свое время он тратит на заполнение разнообразных регистров. С точки зрения выполняемой работы, форма тождественна процедуре, то есть порядку записей в учетные регистры, состав и структура которых задается бухгалтером согласно определенным критериям. А сами критерии по значимости можно свести к следующим:

1. удобство наведения справок текущего характера (наглядность);

2. облегчение условий для формирования отчетных бланков;

3. снижение трудозатрат.

Последовательность предполагает использование или хронологической, или хронологической и систематической, или только систематической записи. Изначально при незначительных объемах хозяйственной деятельности бухгалтеры просто записывали в хронологическом порядке сведения о фактах хозяйственной жизни.

Однако очень скоро потребовалась систематизация учитываемых объектов. И тут, прежде всего, возникла необходимость агрегирования данных в большие рубрики, например, товары, материалы, оборудование и т. д. В одних случаях все объекты учета пытались свести в пять счетов (первоначальный вариант американской формы), в других — в четыре (логисмография) или три (русская форма). В остальных формах число счетов, если оно не регулируется единым для страны планом, входит в компетенцию главного бухгалтера.

|

|

|

Первым завоеванием бухгалтерской мысли стал отказ от желания формализовать число счетов. Не форма должна диктовать состав плана счетов, а, наоборот, в ней должно быть место для всех счетов, которые присутствуют в рабочем плане.

Если в старой итальянской форме, которая не знала синтетического учета, проблема не была существенной, ибо в ней не было счетов (товары, расчеты с персоналом и т. д.), то, начиная с новой итальянской формы, происходит четкое деление учета на синтетические и аналитические счета. С этого мгновения аналитический учет, как это видно из схем, приведенных в статьях цикла, как бы выпал из особенностей той или иной формы счетоводства. Он стал жить самостоятельно, и при самых разных формах аналитический блок мог быть в методологическом плане одинаковым.

Однако для развития форм важнейшее значение имели процедуры, которые были в них заложены. И в таких формах как старая и новая итальянская, немецкая и французская, непременно используются как хронологическая (памятная, журнал), так и систематическая (Главная книга) записи. В этом случае действовало обычно старое правило: любой факт хозяйственной жизни может быть внесен в Главную книгу только на основании записей в Журнале регистрации операций.

Были попытки объединить хронологическую и систематическую записи (американская и мемориально-ордерная формы, логисмография).

С начала XX века делались попытки отказа от хронологической записи (интегральная, журнально-ордерная, шахматная формы). И только в другой половине минувшего века достаточно широкое распространение получила таблично-перфокарточная форма, возродившая классическое разделение хронологической и систематической регистрации. Использование вычислительной техники показало подлинную роль именно хронологической записи, которая:

|

|

|

1. позволяет получить данные для справок;

2. выявляет ежедневные обороты от хозяйственной деятельности;

3. контролирует разноску по счетам Главной книги;

4. обеспечивает коллацию (адекватность) итогов синтетического и аналитического учета;

5. создает условия для разделения труда счетных работников.

В условиях использования вычислительной техники роль Журнала должна возрастать, так как он контролирует ввод данных в систему.

В условиях использования вычислительной техники самым главным становится способность формы к человеко-машинному диалогу, то есть возможность работать в режиме вопрос-ответ. Старые формы в той или иной степени также были ориентированы на диалог, но способность к реализации этой функции у них была несопоставима с тем, что мы встречаем в условиях компьютерной техники. Новый диалог - это революция в учете.

Когда бухгалтер выбирает форму или когда проектировщик формирует ее, все рассуждают о том, что форма должна быть лучшая. Но в таких рассуждениях и кроется грандиозная ошибка, ибо для бухгалтера самая лучшая форма та, к которой он привык: бухгалтер, по особенностям своей профессии, мало критичен к своей работе, хотя и весьма критичен по отношению к своим начальникам. И он требует от начальника компьютеризации, а от проектировщика — не новой осмысленной формы счетоводства, а той, к которой он, бухгалтер, привык. Сплошь и рядом такие бухгалтеры настаивают на том, чтобы проектировщик им «вбил» в компьютер их журналы-ордера, не понимая, что новые технические средства требуют принципиально иной процедуры. Отсюда: квалификация бухгалтеров — это исходное условие успешного выбора формы счетоводства.

При этом форма счетоводства важна не сама по себе, не только для наведения справок и как средство составления отчетности, но прежде всего для анализа отчетных данных.

Классики учета утверждали, что в бухгалтерском учете все данные абсолютные, и для бухгалтера нет ни средних, ни относительных величин. Средние величины уже проникли в учет (например, расчет средней торговой наценки), но теперь очередь и за относительными показателями: бухгалтерские процедуры могут предусматривать выдачу данных не только в абсолютном выражении, скажем, сальдо счета 41 «Товары» — х руб., но и в варианте — у дней. Более того, форма может предусматривать и ранжирование данных по значимости.

|

|

|

Но мы можем пойти еще дальше. Технические возможности формы счетоводства позволяют расширить и методологию бухгалтерского учета: показать динамику выполнения договоров, раскрыть потенциальные ситуации, возможности, которые не стали действительностью, что позволяет по-настоящему оценить эффективность управления.

В этой итоговой статье были названы только некоторые перспективные направления развития формы счетоводства.

В ближайшем будущем нас ожидают новые большие изменения. Техника открывает нам и сулит нам невиданные перемены, неслыханные возможности. Но надо, чтобы ко всем этим переменам и возможностям мы были готовы.

Раздел 7. МЕТОДОЛОГИЯ БУХГАЛТЕРСКОГО УЧЕТА

И ЕГО БАЗОВЫЕ КАТЕГОРИИ: ПРОСТО О СЛОЖНОМ

Этот большой раздел книги объединяет в себе статьи, рассматривающие историю формирования и современное содержание важнейших методов учета и категорий, которые определяют то, что можно назвать бухгалтерской информацией. Не случайно раздел начинается со статьи об инвентаризации, о которой уже шла речь выше, ведь современная методология учета, ее сложности, проблемы и, с другой стороны, огромные возможности начинаются с момента, когда бухгалтеры переходят от рассказа о том, какое имущество есть у фирмы, к описанию фактов хозяйственной жизни через, в общем-то, искусственные категории, которым не соответствует реальная жизнь, но которые эту реальную жизнь определяют, создавая о ней мнение, впечатление. Это впечатление лиц, принимающих экономические решения — лиц, видящих реальность сквозь бухгалтерскую информацию. А бухгалтерская информация — это рассказ об активах и пассивах, расходах будущих периодов и гудвиле, условных фактах хозяйственной жизни. Это рассказ, пишущийся с помощью счетов и двойной записи, инвентаризации и коллации, реформации баланса и оценки.

Инвентаризация: история и современность

Дата публикации: 06.10.2004

Инвентаризация — неотъемлемая часть работы бухгалтера. Когда-то это был единственный учетный прием. Со временем ее роль изменилась, но исчезнуть она не могла, О том, какой путь прошла инвентаризация до сегодняшних дней рассказывает наш постоянный автор Я. В. Соколов, д.э. н., профессор, член Методологического совета по бухгалтерскому учету при Минфине России.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 416; Нарушение авторских прав?; Мы поможем в написании вашей работы!