КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Розрахунок дивідендів за акціями акціонерного товариства

|

|

|

|

Основною метою розробки дивідендної політики є встановлення необхідної пропорційності між поточним споживанням прибутку власниками і майбутнім його ростом, який максимізує ринкову вартість підприємства і забезпечує стратегічний його розвиток.

Формуванню оптимальної дивідендної політики в країнах з розвинутою ринковою економікою присвячені численні теоретичні дослідження. Найбільш розповсюдженими теоріями, зв'язаними з механізмом формування дивідендної політики, є:

1. Теорія незалежності дивідендів. її автори — Ф. Модильяні і

М. Міллер — стверджують, що обрана дивідендна політика не

здійснює ніякого впливу ні на ринкову вартість підприємства (ціну

акцій), ні на добробут власників у поточному чи перспективному

періоді.

2. Теорія переваги дивідендів. її автори — М. Гордон і Д. Лінт-

нер — стверджують, що кожна одиниця поточного доходу (випла

ченого у формі дивідендів) через те, що вона «очищена від ризику»,

коштує завжди більше, ніж дохід відкладений на майбутнє, у зв'яз

ку з властивим йому ризиком. Виходячи з цієї теорії максимізація

дивідендних виплат доцільніша, ніж капіталізація прибутку

3. Теорія мінімізації дивідендів. Відповідно до цієї теорії ефек

тивність дивідендної політики визначається критерієм мінімізації

податкових виплат за поточними і майбутніми доходами влас

ників. А через те оподатковування поточних доходів у формі одер

жуваних дивідендів завжди вище, ніж майбутніх, дивідендна

політика повинна забезпечувати мінімізацію дивідендних виплат,

Р.А. Слав'юк

а відповідно максимізацію капіталізації прибутку — для того, щоб отримати найвищий податковий захист сукупного доходу власників. Однак такий підхід до дивідендної політики не влаштовує численних дрібних акціонерів з низьким рівнем доходів.

а відповідно максимізацію капіталізації прибутку — для того, щоб отримати найвищий податковий захист сукупного доходу власників. Однак такий підхід до дивідендної політики не влаштовує численних дрібних акціонерів з низьким рівнем доходів.

|

|

|

4. Сигнальна теорія дивідендів побудована на тому, що основні

моделі оцінки поточної реальної ринкової вартості акцій як базис

ний елемент використовують розмір виплачуваних за нею

дивідендів. У такий спосіб ріст рівня дивідендних виплат визначає

автоматичне зростання реальної, а відповідно і ринкової вартості

акцій, що при їхній реалізації приносить акціонерам додатковий

дохід. Крім того, виплата високих дивідендів «сигналізує» про те,

що компанія знаходиться на підйомі й очікує істотного зростання

прибутку в майбутньому періоді. Ця теорія нерозривно пов'язана з

високою «прозорістю» фондового ринку, на якому оперативно от

римана інформація впливає на коливання ринкової вартості акцій.

5. Теорія відповідності дивідендної політики складу акціонерів.

Згідно з цією теорією компанія повинна здійснювати таку диві

дендну політику, яка відповідає очікуванням акціонерів.

6. Залишкова політика дивідендних виплат припускає, що фонд

виплати дивідендів утвориться після того, коли за рахунок прибут

ку задоволені потреби у формуванні власних фінансових ресурсів,

що забезпечують повною мірою реалізацію інвестиційних можливо

стей підприємства. Якщо за наявними інвестиційними проектами

рівень внутрішньої ставки прибутковості перевищує середньозва

жену вартість капіталу, то основна частина прибутку повинна бути

спрямована на реалізацію таких проектів, тому що вона забезпе

чить високий темп росту капіталу (відкладеного доходу) власників.

Перевагою політики цього типу є забезпечення високих темпів роз

витку підприємства, підвищення його фінансової стійкості. Недолік

цієї політики полягає в нестабільності розмірів дивідендних виплат,

повної непередбачуваності їх розмірів у майбутньому періоді і

навіть відмова від виплат у період високих інвестиційних можливо

стей, що негативно позначається на формуванні рівня ринкової ціни

акцій. Така дивідендна політика використовується, як правило, ли

ше на ранніх стадіях життєвого циклу підприємства, зв'язаних з ви

соким рівнем його інвестиційної активності.

|

|

|

На основі існуючих теоретичних підходів та практичного досвіду сформувались різні типи дивідендної політики.

Політика стабільного розміру дивідендних виплат припускає виплату незмінної їхньої суми протягом тривалого періоду (при ви-

Фінанси підприємств

соких темпах інфляції сума дивідендних виплат коригується на індекс інфляції). Перевагою цієї політики є її надійність, що створює почуття впевненості в акціонерів у незмінності розміру поточного доходу незалежно від різних обставин на фондовому ринку. Недоліком цієї політики є її слабкий зв'язок з фінансовими результатами діяльності підприємства, у зв'язку з чим у періоди несприятливої кон'юнктури і низького розміру прибутку інвестиційна діяльність може бути зведена до нуля. Для того, щоб уникнути цих негативних наслідків стабільний розмір дивідендних виплат встановлюється звичайно на відносно низькому рівні, що і відносить даний тип дивідендної політики до категорії консервативної.

соких темпах інфляції сума дивідендних виплат коригується на індекс інфляції). Перевагою цієї політики є її надійність, що створює почуття впевненості в акціонерів у незмінності розміру поточного доходу незалежно від різних обставин на фондовому ринку. Недоліком цієї політики є її слабкий зв'язок з фінансовими результатами діяльності підприємства, у зв'язку з чим у періоди несприятливої кон'юнктури і низького розміру прибутку інвестиційна діяльність може бути зведена до нуля. Для того, щоб уникнути цих негативних наслідків стабільний розмір дивідендних виплат встановлюється звичайно на відносно низькому рівні, що і відносить даний тип дивідендної політики до категорії консервативної.

Політика мінімального стабільного розміру дивідендів з надбавкою в окремі періоди являє собою найбільш зважений тип. її перевагою є стабільна гарантована виплата дивідендів у мінімально передбаченому розмірі при високому зв'язку з фінансовими результатами діяльності підприємства, що дозволяє збільшувати розмір дивідендів у періоди сприятливої господарської кон'юнктури, не знижуючи при цьому рівень інвестиційної активності. Така дивідендна політика дає найбільший ефект на підприємствах з нестабільним у динаміці розміром формування прибутку. Основний недолік цієї політики полягає в тому, що при тривалій виплаті мінімальних розмірів дивідендів інвестиційна привабливість акцій компанії знижується і відповідно падає їхня ринкова вартість.

Політика стабільного рівня дивідендів передбачає встановлення довгострокового нормативного коефіцієнта дивідендних виплат стосовно суми прибутку. Перевагою цієї політики є простота її формування і тісний зв'язок з розміром прибутку. У той же час основним її недоліком є нестабільність розмірів дивідендних виплат на акцію. Ця нестабільність викликає різкі перепади в ринковій вартості акцій по окремих періодах, що перешкоджає максимізації ринкової вартості підприємства в процесі здійснення такої політики (вона «сигналізує» про високий рівень ризику господарської діяльності даного підприємства). Навіть при високому рівні дивідендних виплат така політика не залучає звичайно інвесторів (акціонерів), що уникають ризику.

|

|

|

Політика постійного зростання розміру дивідендів передбачає стабільне зростання рівня дивідендних виплат у розрахунку на одну акцію. Зростання дивідендів при здійсненні такої політики відбувається, як правило, у твердо установленому відсотку приросту до їх розміру в попередньому періоді. Перевагою такої політики є забезпечення високої ринкової вартості акцій компанії і формування

Р.А. Слав'юк

позитивного її іміджу у потенційних інвесторів при додаткових емісіях. Недоліком же цієї політики є відсутність гнучкості в її проведенні і постійне зростання фінансової напруженості — якщо темп росту коефіцієнта дивідендних виплат зростає. Тому здійснення такої дивідендної політики можуть дозволити собі лише реально процвітаючі акціонерні компанії — якщо ж ця політика не підкріплена постійним зростанням прибутку компанії, то вона являє собою вірний шлях до її банкрутства*.

позитивного її іміджу у потенційних інвесторів при додаткових емісіях. Недоліком же цієї політики є відсутність гнучкості в її проведенні і постійне зростання фінансової напруженості — якщо темп росту коефіцієнта дивідендних виплат зростає. Тому здійснення такої дивідендної політики можуть дозволити собі лише реально процвітаючі акціонерні компанії — якщо ж ця політика не підкріплена постійним зростанням прибутку компанії, то вона являє собою вірний шлях до її банкрутства*.

Первісним етапом формування дивідендної політики є вивчення й оцінка факторів, що визначають цю політику. У практиці фінансового менеджменту ці фактори прийнято поділяти на чотири групи:

1. Фактори, що характеризують інвестиційні можливості під

приємства. До числа основних факторів цієї групи відносяться:

а) стадія життєвого циклу компанії (на ранніх стадіях життєво

го циклу акціонерна компанія змушена більше засобів інвестувати

у свій розвиток, обмежуючи виплату дивідендів);

|

|

|

б) необхідність розширення акціонерною компанією своїх інве

стиційних програм (у періоди активізації інвестиційної діяльності,

спрямованої на розширене відтворення основних засобів і нема

теріальних активів, потреба в капіталізації прибутку зростає);

в) ступінь готовності окремих інвестиційних проектів з висо

ким рівнем ефективності (окремі підготовлені проекти вимагають

прискореної реалізації з метою забезпечення ефективної їхньої ек

сплуатації при сприятливій кон'юнктурі ринку, що обумовлює не

обхідність концентрації власних фінансових ресурсів у ці періоди).

2. Фактори, що характеризують можливості формування

фінансових ресурсів з альтернативних джерел.

У цій групі факторів основними є:

а) достатність резервів власного капіталу, сформованих у попе

редньому періоді;

б) вартість залучення додаткового акціонерного капіталу;

в) вартість залучення додаткового позикового капіталу;

г) доступність кредитів на фінансовому ринку;

д) рівень кредитоспроможності акціонерного товариства, обу

мовлений його поточним фінансовим станом.

3. Фактори, пов'язані з об'єктивними обмеженнями.

До числа основних факторів цієї групи відносяться:

а) рівень оподатковування дивідендів;

* Більш детально це питання див.: И.А. Бланк Управление формированием капи-тала. —-К., 2000.

* Більш детально це питання див.: И.А. Бланк Управление формированием капи-тала. —-К., 2000.

Фінанси підприємств

б) рівень оподатковування майна підприємств;

б) рівень оподатковування майна підприємств;

в) досягнутий ефект фінансового лівериджу, обумовлений

сформованим співвідношенням використовуваного власного і по

зикового капіталу;

г) фактичний розмір одержуваного прибутку і коефіцієнт рен

табельності власного капіталу.

4. Інші фактори. У складі цих факторів можуть бути виділені:

а) кон'юнктурний цикл товарного ринку, учасником якого є

акціонерна компанія (у період підйому кон'юнктури ефективність

капіталізації прибутку значно зростає);

б) рівень дивідендних виплат компаніями-конкурентами;

в) невідкладність платежів за раніше отриманими кредитами;

г) можливість втрати контролю над управлінням компанією.

Дивіденди в акціонерних товариствах розраховуються за фор

мулою:

Д = Пр-(Пд + Bump + Рф + Іф),

де Пр — прибуток до розподілу;

Пд — податки і платежі з прибутку до бюджету; Bump — витрати на утримання акціонерного товариства;

Рф — відрахування в резервний фонд;

Іф — інвестиційний фонд на розвиток виробництва.

Дивіденд акціонера розраховується шляхом множення номінальної вартості акції на дивідендну ставку і на кількість акцій. Хоча на практиці дивідендна ставка встановлюється в грошових одиницях і складає їх певну кількість на одну акцію.

Вартість акції після виплати дивідендів визначається найпростішим чином:

де ДС — дивідендна ставка;

ЯВА — номінальна вартість акції; ППЩ0ВА — позичковий процент на день оцінки вартості акції.

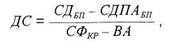

Розрахунок дивідендної ставки можна здійснювати ще й таким чином:

Р.А. Слав'юк

де СДБП — сума дивідендів без податку; СДПАБП — сума дивідендів на привілейовані акції; СФкр — статутний фонд кінця року;

де СДБП — сума дивідендів без податку; СДПАБП — сума дивідендів на привілейовані акції; СФкр — статутний фонд кінця року;

ВА — вартість акцій, викуплених і не розміщених серед акціонерів.

Дивіденд індивідуального акціонера за рік можна розрахувати таким чином:

де: НВА — номінальна вартість акції; ДС — дивідендна ставка; КА — кількість акцій; ТВА — термін володіння акціями в рік. Дивіденди можуть виплачуватись у різних формах.

1. Виплата дивідендів готівкою. Це найбільш проста і найпо

ширеніша форма здійснення дивідендних виплат.

2. Виплата дивідендів акціями. Така форма передбачає надан

ня акціонерам знову емітованих акцій на суму дивідендних виплат.

Вона становить інтерес для акціонерів, менталітет яких орієнтова

ний на ріст капіталу в майбутньому періоді.

3. Автоматичне реінвестування. Ця форма виплати надає

акціонерам право індивідуального вибору — одержати дивіденди

наявними чи реівестувати їх у додаткові акції.

4. Викуп акцій компанією. Він розглядається як одна з форм

реінвестування дивідендів, відповідно до якої на суму дивідендного

фонду компанія скуповує на фондовому ринку частину акцій. Це

дозволяє автоматично збільшувати розмір прибутку на одну

акцію, що залишилася, і підвищувати коефіцієнт дивідендних ви

плат у майбутньому періоді. Така форма використання дивідендів

вимагає згоди акціонерів.

Фінанси підприємств

Тема 7, Управління корпоративними фінансами.

Тема 7, Управління корпоративними фінансами.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 407; Нарушение авторских прав?; Мы поможем в написании вашей работы!