КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фінансовий аналіз короткострокової заборгованості

Аналіз стану кредиторської заборгованості здійснюється поетапно:

1) вивчається динаміка загальної суми кредиторської заборго

ваності підприємства, її частка у загальному обсязі капіталу

та співвідношення до довгострокових зобов'язань;

2) вивчається склад кредиторської заборгованості в розрізі

банківського, комерційного кредиту та внутрішньої креди

торської заборгованості;

3) аналіз використання банківського кредиту;

4) аналіз залучення комерційного кредиту;

5) аналіз внутрішньої кредиторської заборгованості, її складу,

оборотності;

6) аналіз заборгованості з податків та обов'язкових платежів.

Кожний етап даного аналізу має свої особливості, зумовлені

специфікою виникнення та управління різними видами кредиторської заборгованості.

Внутрішній аналіз короткострокової заборгованості проводиться на основі даних аналітичного обліку розрахунків з постачальниками, отриманих кредитів банку, розрахунків з іншими кредиторами (на основі журналів-ордерів і відомостей).

Аналізу підлягають дані IV розділу пасиву балансу. При цьому визначаються частка окремих статей розділу в загальній сумі кредиторської заборгованості, а також відхилення значень цих статей на кінець звітного періоду відносно початку року (див. табл. 7).

Фінанси підприємств

Таблиця 7 Структура поточної кредиторської заборгованості

Таблиця 7 Структура поточної кредиторської заборгованості

| JVo | Показник | На поч. року | На кін. звіт, року | Відхилення | |||

| Σ | % | \Σ | % | % | |||

| Короткострокові кредити банків | |||||||

| Короткострокові позикові кошти | |||||||

| Короткострокові кредити та позики, що не погашені в строк | |||||||

| Розрахунки з кредиторами: за товари, роботи, послуги, строк сплати яких не настав не сплачені в строк за векселями виданими з авансів одержаних з бюджетом з позабюджетних платежів зі страхування з оплати праці з дочірніми підприємствами з іншими кредиторами | |||||||

| Позики для працівників | |||||||

| УСЬОГО: |

Особливу увагу необхідно звернути на наявність простроченої заборгованості перед бюджетом, позабюджетними фондами, зі страхування, з оплати праці та перед іншими кредиторами (за тепло, газ, електроенергію, воду). Будь-який факт простроченої заборгованості варто розглядати, як негативне явище. Однак у складі зобов'язань можна виділити заборгованість «термінову» і так звану «спокійну».

Як правило, борги перед бюджетом зараховують до «термінових», а отриману передоплату — до «спокійної» заборгованості.

На ліквідність активів, а значить, і на фінансовий стан підприємства, значний вплив здійснює термін надання кредитів (кредиторської заборгованості).

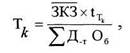

Середній період надання кредиту може бути визначений за формулою:

P.А. Слав'юк

де Тк — період кредиту (з кожного виду зобов'язань); ЗКЗ — середні залишки заборгованості;

де Тк — період кредиту (з кожного виду зобов'язань); ЗКЗ — середні залишки заборгованості;

tTk — тривалість періоду; ТД.т Об — Σ дебетового обороту за даними рахунками.

Для отримання повної інформації варто залучити дані про залишки кредиторської заборгованості з журналів-ордерів.

Для зручності аналізу короткострокових зобов'язань за термінами виникнення складаємо таблицю:

Таблиця 8 Аналіз короткострокових зобов'язань за термінами їх виникнення

| Види зо бо є 'язань | Серед, період кредитування | Серед, залишок кред. заборгованості | Оборот за дебетом за поточний період | Тривалість кредитує. в поточн. році |

| 5 | ||||

| Заборгованість за короткостроковими кредитами банку | • | |||

| Кредиторська заборгованість | ||||

| Аванси, отримані від спожив, і замовників | ||||

| Розрахунки з бюджетом | ||||

| Розрахунки з оплати праці | ||||

| Розрахунки з соціального страхування |

|

|

Дата добавления: 2014-11-29; Просмотров: 443; Нарушение авторских прав?; Мы поможем в написании вашей работы!