КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Управленческий учет. Маржинальный анализ

|

|

|

|

Практика показывает, что сложилось разделение учета на две составляющие (финансовый и управленческий учет). Выделение двух учетных подсистем (финансовой и управленческой) обусловлено различием в целях и задачах внешней и внутренней бухгалтерии. В финансовой бухгалтерии концентрируется информация о текущих расходах в поэлементном разрезе и доходах фирмы, о состоянии дебиторской и кредиторской задолженности, о размерах финансовых инвестиций и доходов от них, о состоянии источников финансирования и т.п. Одна из основных задач такой бухгалтерии - достоверность учета финансовых результатов деятельности предприятия, его имущественного и финансового состояния. При этом потребителями информации являются, в основном, внешние (по отношению к предприятию) пользователи: государственные налоговые органы, банки и другие финансовые институты, поставщики и покупатели, потенциальные инвесторы. Финансовая отчетность не представляет собой коммерческой тайны предприятия. Она открыта для публикации. Ведение финансовой бухгалтерии для предприятий и фирм обязательно и регулируется нормативными актами.

Что касается внутренней учетной системы на предприятии, то вопрос о том, создавать ее или нет, решает сама администрация фирмы. В системе внутреннего учета (назовем его управленческим) скапливается, прежде всего, информация об издержках производства (и обращения) - одном из основных объектов управленческого учета. Они группируются и учитываются по видам, местам их возникновения и носителям затрат. Места возникновения затрат - это структурные единицы и подразделения предприятия, в которых происходит первоначальное потребление производственных ресурсов (рабочие места, бригады, участки, цеха и т.п.). Под носителями затрат понимаются виды продукции (работ, услуг) данного предприятия, предназначенные для реализации на рынке.

|

|

|

Для разработки управленческого учета на предприятии, прежде всего, предстоит разобраться с классификацией затрат. Разные виды расходов нормируются и планируются различным образом. В целом все виды затрат могут быть разделены на две основные категории: постоянные (условно-постоянные) и переменные (условно-переменные).

Постоянные (условно-постоянные) затраты — это расходы, которые остаются сравнительно неизменными в течение бюджетного периода, независимо от изменения объемов продаж (например, управленческие расходы, амортизация, аренда). В действительности эти расходы постоянными в буквальном смысле слова не являются. Они возрастают вместе с увеличением масштабов хозяйственной деятельности (например, с появлением новых продуктов, новых бизнесов, филиалов или представительств в других регионах) более медленными темпами, чем рост объемов продаж, или растут скачкообразно. Поэтому их и называют условно-постоянными.

Переменные (условно-переменные) затраты — это расходы, которые изменяются в прямой пропорции в соответствии с увеличением или уменьшением общего оборота (выручки от реализации). Эти расходы непосредственно связаны с операциями предприятия по закупке и доставке продукции потребителям (стоимость приобретенных товаров, сырья, комплектующих, некоторые расходы по переработке, например электроэнергия и т. п.). Условно-переменными их называют потому, что прямо пропорциональная зависимость от объема продаж на самом деле существует лишь до поры до времени или в определенный период. Доля этих расходов в какой-то период может измениться (поставщики поднимут цены, темп инфляции отпускных цен может не совпадать с темпом инфляции этих издержек и т. п.). А это будет означать, что с данного периода переменные затраты хотя и будут изменяться, как и прежде, прямо пропорционально объему продаж, но на другом уровне (с другим удельным весом).

|

|

|

Метод разделения всех издержек производства на постоянные и переменные – называется директ-костинг. Дословный перевод данного термина – прямая стоимость изделия.

Кроме того, применение метода «директ-костинг» позволяет предприятию эффективно решать следующие задачи:

■ определение уровня (точки) безубыточности и запаса финансовой прочности бизнеса;

■ расчет и оценка так называемого операционного рычага - позволяющего оперативно оценивать степень предпринимательского риска предприятия в зависимости от доли постоянных затрат в общих расходах предприятия;

■ анализ чувствительности прибыли предприятия к изменениям элементов операционного рычага.

Используя возможности и методический инструментарий, основанный на применении метода «директ-костинг», можно получить конкретные ответы (в цифрах) на такие важные для предприятия вопросы, как:

- при каком объеме производства и продаж товаров (в натуральном или денежном выражении) бизнес начнет приносить прибыль;

- на какую сумму можно уменьшить масштабы деятельности предприятия, чтобы бизнес оставался в зоне прибыли;

- при каком объеме деятельности можно заработать желаемую сумму прибыли;

-сколько прибыли приносит каждый процент выручки;

- как отразится на прибыли изменение цены продажи, скажем, на 5%;

- как изменится прибыль, например, при 7%-ном изменении переменных или постоянных затрат и др.

Маржинальным доходом называется разность между выручкой и суммарными переменными затратами. Такой взгляд на ценообразование открывает принципиально иные возможности для поведения на рынке, позволяя действовать на нем более гибко, эффективно, успешно. В этом конкретно и проявляются преимущества критерия «максимум маржи».

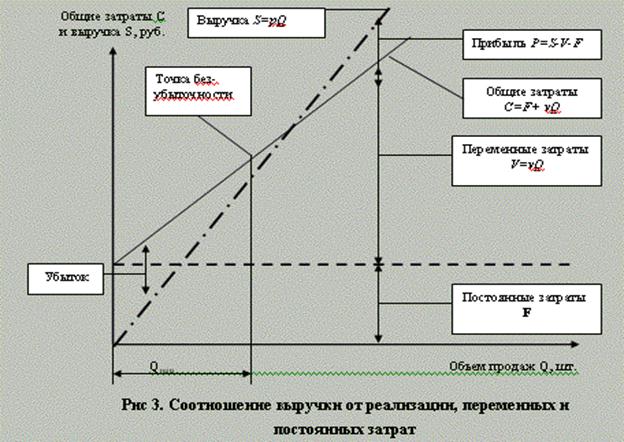

Графически соотношение выручки от реализации, переменных затрат, постоянных затрат и маржинального дохода представлена на рис 3.

При этом выручка, переменные затраты и постоянные затраты являются функцией от объемов реализации продукции Q. В частности, от объемов продаж зависит выручка S, суммарные переменные затраты V, прибыль Р.

|

|

|

Как видно из рис., при нулевом объеме продаж Q=0 выручка и переменные затраты равны нулю: S=0; V=0, а постоянные затраты F все равно есть. Двигаясь вдоль оси абсцисс, можно заметить, что до точки Q=Qmin суммарные затраты больше суммарной выручки: C>S. Это означает, что предприятие, реализуя продукцию в объеме, меньшем Qmin, несет убытки (так как выручка не покрывает затрат). Правее точки Qmin суммарные затраты меньше суммарной выручки: С<S. Это означает, что предприятие, реализуя продукцию в объеме, большем Qmin начинает получать прибыль (так как выручка становится больше суммарных затрат). Наконец, в точке Qmin выручка в точности равна затратам: C =S. Это означает, что предприятие, реализуя продукцию в объеме, равном Qmin не имеет ни прибыли, ни убытков.

Именно при таком значении объемов продаж Q=Qmin графики выручки S и суммарных затрат С пересекаются. Точка их пересечения получила название точки безубыточности.

От структуры постоянных и переменных затрат, а также от уровня цен т.е. от размера угла (операционного рычага) между графиками выручки и издержек зависит и площадь «зоны прибыли», и площадь «зоны убытков».

Операционный рычаг определяется как отношение валовой прибыли к операционной прибыли и показывает на сколько процентов изменится прибыль при изменении выручки на один процент. Этот эффект операционного рычага проявляется в том, что любое изменение выручки порождает более сильное изменение прибыли.

Под операционным рычагом обычно понимают степень влияния структуры затрат на выручку от реализации продукции.

Из-за разного влияния на прибыль постоянных и переменных затрат прибыль и выручка всегда изменяются разными темпами.

Если двигаться вправо от точки безубыточности, то прибыль всегда растет быстрее, чем растут затраты. Если двигаться влево от точки безубыточности, то убытки растут быстрее, чем снижаются затраты. И происходит это только потому, что выручка прямо зависит от объемов продаж. А вот зависимость общих затрат от объемов продаж носит нелинейный характер, потому что постоянные затраты создают как бы «ступеньку», через которую надо переступить, прежде чем выйти в зону прямой зависимости затрат от объемов.

|

|

|

Принято считать, что деловой риск фирмы зависит от доли постоянных затрат в суммарных затратах предприятия. Если постоянные затраты высоки, то даже небольшой спад в продажах может привести к сильному снижению прибыли. Следовательно, чем выше постоянные затраты фирмы, тем выше ее деловой риск.

Анализирую точку безубыточности, предприятию полезно определить и запас финансовой прочности. Запас финансовой прочности показывает насколько может сократиться объем реализации, прежде чем предприятие понесет убытки и определяется как разница между фактической выручкой от реализации и объемом реализации в точке безубыточности.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 966; Нарушение авторских прав?; Мы поможем в написании вашей работы!