КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Відрядна форма оплати праці 10 страница

|

|

|

|

Інші заохочувальні та компенсаційні виплати – це винагорода за підсумками роботи за рік, премії за спеціальними системами, положеннями, компенсаційні та інші грошові й матеріальні виплати, які не передбачені актами чинного законодавства або які здійснюються понад встановлені зазначеними актами норми.

Прихильники марксистської концепції вважають, що, по-перше, заробітна плата є ціною специфічного товару робоча сила. ЇЇ вартість визначається вартістю засобів існування працівника та його сім’ї. Праця є лише джерелом вартості, сама ж її не має. По-друге, у заробітній платі сплачується не весь продукт праці, а лише необхідний, тобто той, що відтворює вартість робочої сили. Звідси висновок: заробітна плата – форма вартості та ціни робочої сили.

Представники неокласичного напряму розглядають заробітну плату як ціну праці. Положення цієї теорії ґрунтується на теорії граничної продуктивності, що вперше була викладена економістом Дж.Кларком у книзі «Розподіл багатства». Вони стосуються не стільки сутності заробітної плати, скільки її рівня, що визначається попитом і пропозцією.

Попит на працю визначається визначається граничним продуктом, тобто приростом продукту про зростанні зайнятості на одного працівника. Коли граничний продукт від використання праці більший, ніж використання інших чинників, попит на працю зростає, і навпаки.

На пропозицію праці впливають такі чинники: чисельність працездатного населення в країні, тривалість робочого дня, рівень кваліфікації та професіональної підготовки населення.

Сучасна економічна наука розглядає заробітну плату як ціну, що виплачується найманим працівникам за використання їхньої праці.

|

|

|

Особливе місце в системі оплати праці посідає мінімальна заробітна плата, що являє собою законодавчо встановлений розмір заробітної плати за просту, некваліфіковану працю, нижче якого не може провадитися оплата за виконану працівником місячну, годинну норму праці (обсяг робіт). До мінімальної заробітної плати не включаються доплати, надбавки, заохочувальні та компенсаційні виплати. Мінімальна заробітна плата є державною соціальною гарантією, обов’язковою на всій території України для підприємств усіх форм власності та господарювання.

Мінімальна заробітна плата є основою для визначення державних тарифів у сфері оплати праці, пенсій, стипендій, допомоги та інших соціальних виплат.

Розмір мінімальної заробітної плати визначається з урахуванням:

- вартісної величини мінімального споживчого бюджету з поступовим зближенням рівнів цих показників у міру стабілізації та розвитку економіки країни;

- загального рівня середньої заробітної плати;

- продуктивності праці, рівня зайнятості та інших економічних умов.

Мінімальна заробітна плата повинна встановлюватися у розмірі не нижчому за вартісну величину межі малозабезпеченості в розрахунку на працездатну особу.

Розмір мінімальної заробітної плати встановлюється Верховною Радою України за поданням Кабінету Міністрів України, як правило, один раз на рік при затвердженні Державного бюджету України з урахуванням пропозицій, вироблених шляхом переговорів, представників професійних спілок, власників або уповноважених ними органів, які об'єдналися для ведення колективних переговорів і укладення генеральної угоди.

Розмір мінімальної заробітної плати переглядається залежно від зростання індексу цін на споживчі товари і тарифів на послуги за угодою сторін колективних переговорів.

Табл. 12.1. Розмір заробітної плати з 2000 по 2010 роки

| Проміжок часу | Мінімальна заробітна плата | ||

| с 01.12.2010 по 31.12.2010 | 922 грн | +15 | +1,6% |

| с 01.10.2010 по 30.11.2010 | 907 грн | +19 | +2,1% |

| с 01.07.2010 по 30.09.2010 | 888 грн | +4 | +0,4% |

| с 01.04.2010 по 30.06.2010 | 884 грн | +15 | +1,7% |

| с 01.01.2010 по 31.03.2010 | 869 грн | +125 | +14,4% |

| с 01.11.2009 по 31.12.2009 | 744 грн | +94 | +12,6% |

| с 01.10.2009 по 31.10.2009 | 650 грн | +20 | +3,1% |

| с 01.07.2009 по 30.09.2009 | 630 грн | +5 | +0,8 |

| с 01.04.2009 по 30.06.2009 | 625 грн | +20 | +3,3% |

| с 01.12.2008 по 31.03.2009 | 605 грн. | +60 | +9.9% |

| с 01.10.2008 по 30.11.2008 | 545 грн. | +20 | +3.8% |

| с 01.04.2008 по 30.09.2008 | 525 грн. | +10 | +1.9% |

| с 01.01.2008 по 31.03.2008 | 515 грн. | +55 | +12.0% |

| с 01.10.2007 по 31.12.2007 | 460 грн. | +20 | +4.5% |

| с 01.07.2007 по 30.09.2007 | 440 грн. | +20 | +4.8% |

| с 01.04.2007 по 30.06.2007 | 420 грн. | +20 | +5.0% |

| с 01.12.2006 по 31.03.2007 | 400 грн. | +25 | +6.7% |

| с 01.07.2006 по 30.11.2006 | 375 грн. | +25 | +7.1% |

| с 01.01.2006 по 30.06.2006 | 350 грн. | +18 | +5.4% |

| с 01.09.2005 по 31.12.2005 | 332 грн. | +22 | +7.1% |

| с 01.07.2005 по 31.08.2005 | 310 грн. | +20 | +6.9% |

| с 01.04.2005 по 30.06.2005 | 290 грн. | +28 | +10.7% |

| с 01.01.2005 по 31.03.2005 | 262 грн. | +25 | +10.5% |

| с 01.09.2004 по 31.12.2004 | 237 грн. | +32 | +15.6% |

| с 01.12.2003 по 31.08.2004 | 205 грн. | +20 | +10.8% |

| с 01.01.2003 по 30.11.2003 | 185 грн. | +20 | +12.1% |

| с 01.07.2002 по 31.12.2002 | 165 грн. | +25 | +17.9% |

| с 01.01.2002 по 30.06.2002 | 140 грн. | +22 | +18.6% |

| с 01.07.2000 по 31.12.2001 | 118 грн. | +28 | +31.1% |

| с 01.04.2000 по 30.06.2000 | 90 грн. |

|

|

|

12.3. ТАРИФНА СИСТЕМА ОПЛАТИ ПРАЦІ

Важливим елементом тарифної системи є тарифна ставка, яка визначає розмір заробітку за годину, день або місяць роботи. Важливою проблемою є встановлення таких розмірів тарифних ставок, які б гарантували безперервне відновлення й підтримування фізичних сил і розумових здібностей людини, а також забезпечення постійного відновлення й підвищення її трудової кваліфікації, зростання загальноосвітнього і професійного рівня працівників. Тарифна частина заробітної плати має виконувати мотивуючу і стимулюючу функцію, оскільки стимулює виконання робіт більшої складності, відповідальності, інтенсивності. Тому питома вага тарифної частини має бути максимальною. Як показує досвід, тариф, що є постійною частиною заробітної плати, має становити до 80% заробітку. Якщо змінна частина заробітку (премії, різні доплати) становить половину, а то й більше загального обсягу заробітної плати, то це свідчить про втрату основної стимулюючої ролі тарифу в заохоченні виконання більш якісної праці, підвищенні кваліфікації.

Ставка 1-го розряду – це мінімальна заробітна плата працівника, визначена в колективному договорі, тобто вона відбиває законодавче встановлений розмір заробітної плати за просту, некваліфіковану працю, нижче від якого не може здійснюватися оплата за виконану працівником місячну, годинну норму праці (обсяг роботи).

|

|

|

Установлення тарифної ставки 1-го розряду залежить від економічного стану підприємства, його фінансових можливостей на період дії колективного договору, рівня середньої заробітної плати, що склався на підприємстві на кінець поточного року, державної, галузевої і регіональної гарантії мінімальної заробітної плати.

Тарифні ставки робітників можуть бути годинні, денні й місячні (оклади). Годинні тарифні ставки застосовуються в більшості галузей виробництва (машинобудівній, деревообробній, легкій, харчовій та ін.), де завдання робітнику установлюються у вигляді норм часу на одиницю виробу або операцію. На основі погодинних тарифних ставок здійснюються додаткові виплати робітникам за роботу в нічний час, доплати незвільненим від основної роботи бригадирам за керівництво бригадою, доплати за понаднормовані роботи та ін. Тому на всіх виробництвах, і на тих, де установлюються денні і місячні тарифні ставки, необхідно розраховувати погодинні тарифні ставки.

Денні тарифні ставки установлюються в тих галузях, в яких розраховуються змінні норми виробітку (вугільна, металургійна, нафтопереробна та ін.).

Місячні тарифні ставки використовуються для певних категорій допоміжних робітників (комірники, ліфтери, водії електровозів, роздавальники інструментів), а також робітників, зайнятих експлуатацією електроенергетичних установок.

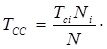

Середня тарифна ставка робітників (робіт) визначається як середня арифметична величина із тарифних ставок, домножена на кількість робітників (трудомісткості), котрі мають однакові тарифні ставки:

де N– загальна чисельність робітників;

Ni– загальна сума тарифних ставок для всіх робітників, робіт;

Тсі– тарифна ставка і-го робітника.

Знаючи середній тарифний коефіцієнт або середній тарифний розряд, можна визначити середню тарифну ставку:

Тс = Т1 Кс,

|

|

|

де Т1 – тарифна ставка 1-го розряду для даної групи робітників (робіт);

Кс – середній тарифний коефіцієнт даної групи робітників (робіт).

Тс = Тм + (Тб - Тм) • (Рс - Рм),

де Тб, Тм – тарифні ставки, які відповідають більшому і меншому із двох суміжних розрядів тарифної сітки, між якими знаходиться відомий середній розряд;

Рс – середній тарифний розряд робітників (робіт);

Рм – менший із двох суміжних розрядів тарифної сітки, між якими знаходиться відомий середній тарифний розряд.

Оплата праці керівників, спеціалістів і службовців здійснюється за допомогою посадових окладів, основою яких є мінімальна тарифна ставка.

Основним призначенням цієї категорії працівників є організація виробництва, спрямована на досягнення максимальних результатів з найменшими затратами суспільної праці. За своїм відношенням до засобів виробництва, за принципами оплати вони перебувають у тих самих умовах, що й робітники. Проте їхня праця специфічна за своїм змістом, характером і методами виконання роботи. Праця спеціалістів, службовців – це передусім розумова праця. Безумовно, вона не вільна від деяких механічних операцій, проте основу становить творчий процес – пошук і прийняття оптимальних технічних, організаційних та економічних рішень. Це потребує великого обсягу спеціальних знань і практичних навичок. Праця спеціалістів і службовців характеризується вищим ступенем відповідальності порівняно з працею робітників, бо правильне і своєчасне прийняття рішень визначає не тільки індивідуальні результати їхньої праці, а й значною мірою результати праці всього колективу.

У працівників, які здійснюють функції управління, велику роль відіграють такі якості, як ініціативність, організаторські здібності, оперативність, об'єктивність, здатність мислити перспективно, бачити невикористані резерви, спроможність узагальнювати, аналізувати, творчо усвідомлювати й застосовувати на практиці досягнення науки і техніки.

Для установлення посадового окладу на підприємствах широко застосовуються коефіцієнти співвідношення місячних посадових окладів керівників та спеціалістів і мінімальної заробітної плати. З огляду на індивідуальні особливості працівника і фінансові можливості підприємства коефіцієнти мають мінімальні й максимальні межі за кожною посадою. При цьому необхідно дотримуватися правильного співвідношення в оплаті праці між кваліфікованими робітниками і спеціалістами. Так, оклади майстрів мають бути більшими від ставок робітників найвищої кваліфікації, зайнятих на відповідній ділянці майстра.

Мінімальні оклади щодо посади встановлюють тим працівникам, які починають діяльність в тій чи іншій сфері, виконують відносно вузьке коло завдань у межах регламентованого загального завдання під безпосереднім керівництвом старшого спеціаліста, або керівника, а також працівникам, які відповідають посаді, яку обіймають, однак їм необхідно поліпшити роботу. Максимальні оклади установлюються працівникам, які володіють необхідною для даної посади кваліфікацією, досвідом роботи, самостійністю у виконанні робіт у межах даної функції, ініціативних і з творчим ставленням до праці.

Посадові оклади службовцям установлює власник або уповноважений ним орган відповідно до посади і кваліфікації працівника. За результатами атестації власник або уповноважений ним орган має право змінювати посадові оклади службовцям у межах затверджених мінімальних і максимальних розмірів окладів на відповідній посаді.

12.4. ФОРМИ І СИСТЕМИ ОПЛАТИ ПРАЦІ

Важливими складовими організації заробітної плати є її форми і системи, які забезпечують зв'язок між оплатою праці та її результатами (індивідуальними і колективними). Форми і системи оплати праці встановлюються підприємствами та організаціями самостійно у колективному договорі з дотриманням вимог і гарантій, передбачених законодавством, генеральною та галузевими (регіональними) угодами.

Найчастіше застосовують дві основні форми заробітної плати – відрядну й погодинну. Кожна з них відповідає певній мірі кількості праці: перша – кількості виробленої продукції, друга – кількості відпрацьованого часу.

Форми заробітної плати мають відповідати таким вимогам: найповніше враховувати результати праці, створювати передумови для постійного зростання ефективності та якості праці; сприяти підвищенню матеріальної заінтересованості працівників у постійному виявленні і використанні резервів підвищення продуктивності праці і якості продукції.

Форми оплати праці будуть ефективними лише в тому разі, якщо вони відповідають організаційно-технічним умовам виробництва. Отже, вибираючи форму оплати праці для певної категорії робітників, необхідно враховувати конкретні умови їхньої праці, специфіку виробництва тощо.

Основними (загальними) умовами застосування тієї чи іншої форми заробітної плати є рівень технічної озброєності виробництва, характер технологічного процесу та організації виробництва і праці, ступінь використання виробничих потужностей і устаткування, стан нормування праці тощо.

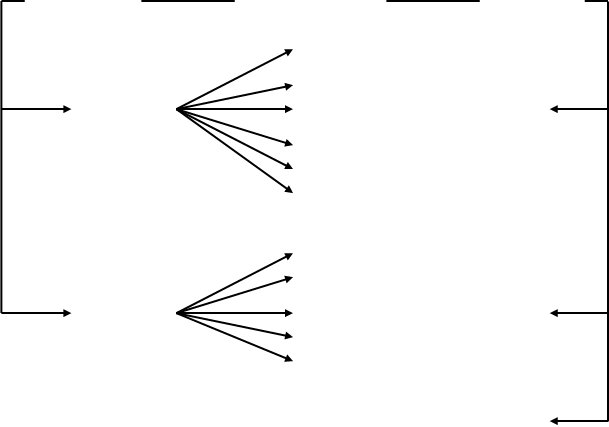

Відрядна і погодинна форми оплати праці підрозділяються на кілька систем (рис 12.2).

Форми Форми

| Оплата праці | Системи | ||||||||||||

| Пряма відрядна | ||||||||||||||

| Непряма відрядна | ||||||||||||||

| Відрядна | Відрядно-преміальна | |||||||||||||

| Відрядно-прогресивна | ||||||||||||||

| Акордна | ||||||||||||||

| Бригадна | ||||||||||||||

| Проста почасова | ||||||||||||||

| Почасово-преміальна | ||||||||||||||

| Почасова | З нормованими завданнями | |||||||||||||

| За посадовими окладами | ||||||||||||||

| Бригадна | ||||||||||||||

| Контрактна | ||||||||||||||

| Рис.12.2. Форми та основні системи оплати праці | ||||||||||||||

Окрім загальних, є декілька специфічних умов застосування відрядної або погодинної форм оплати праці. Так, для відрядної оплати праці необхідна наявність прямо пропорційної залежності між затратами живої праці й одержаними результатами, тобто робітник повинен мати реальну можливість збільшувати випуск продукції, що має відповідати і потребам виробництва.

Сьогодні в Україні переважною формою оплати праці робітників залишається відрядна.

Погодинна заробітна плата застосовується для оплати праці службовців і спеціалістів.

Системами відрядної форми оплати праці є: пряма відрядна, відрядно-преміальна, відрядно-прогресивна, непряма-відрядна, акордна, колективна (бригадна) відрядна, а погодинної – пряма погодинна, погодинно-преміальна, колективна (бригадна) погодинна.

В основі побудови системи оплати праці мають бути конкретні показники роботи, які піддаються точному обліку і повною мірою відображають працю. Система оплати праці ґрунтується на одному-двох вирішальних для даної групи працівників або окремого працівника показниках і має бути простою та зрозумілою кожному.

Як уже зазначалося, сутність відрядної форми заробітної плати полягає в тому, що її розмір залежить від кількості виробленої робітником продукції (виконаної роботи) належної якості на основі попередньо установлених норм часу (виробітку) і розцінок з урахуванням складності та умов праці.

Правильно організована відрядна оплата праці створює у робітників заінтересованість у збільшенні випуску продукції відповідної якості, підвищенні кваліфікації, застосуванні передових методів і прийомів праці.

Ефективне застосування відрядної форми оплати праці можливе за певних умов: наявності кількісних показників виробітку, з допомогою яких установлюють норми й розцінки та визначають заробіток відповідно до результатів праці; можливості й необхідності! підвищення індивідуальної або групової продуктивності праці на даному робочому місці; забезпечення науково обґрунтованого нормування праці і правильного обліку виконаної роботи, чіткого контролю за якістю продукції.

Основою відрядної оплати праці є норма виробітку (часу) і тарифна ставка.

Пряма відрядна система оплати праці. За індивідуальної прямої відрядної системи розмір заробітної плати прямо залежить від результатів роботи кожного робітника. Виготовлена робітником продукція або виконана ним робота оплачується за індивідуальними розцінками. Відрядний заробіток ЗВ розраховується множенням кількості виробленої продукції К на її розцінки Ц:

ЗВ = К х Ц.

Індивідуальна відрядна розцінка визначається двояко: для тих виробництв, в яких за характером виробничого процесу застосовуються норми виробітку – діленням погодинної або денної тарифної ставки, яка відповідає певному розряду виконаної роботи, на погодинну або денну норму виробітку, а там, де застосовуються норми часу, – множенням погодинної тарифної ставки на норму часу.

Пряма індивідуальна відрядна система оплати праці матеріально заінтересовує кожного робітника в підвищенні виробітку, проте при цьому вона не зацікавлює робітника в поліпшенні інших показників – економії сировини, матеріалів, пального, енергії, підвищенні якості продукції; досягненні найкращих загальних кількісних і якісних показників роботи дільниці, зміни, цеху в цілому.

Відрядно-преміальна система оплати праці. Сутність її полягає в тому, що робітникові нараховується, крім заробітку за прямою відрядною системою, премія за виконання і перевиконання певних кількісних і якісних показників. Розмір премії установлюється у відсотках до заробітку, визначеному за відрядними розцінками. Оплата праці ЗВП включає відрядний заробіток ЗВ і премії за досягнення результатів, що заохочуються, - П):

ЗВП = ЗВ + П = К х Ц + П

Конкретні показники й умови преміювання, а також розміри премій установлюються керівником підприємства за згодою комітету профспілки.

Відрядно-прогресивна система. За цієї системи оплати праці виробіток робітників у межах завдання виплачується за твердими нормами (розцінками), а виробіток понад завдання – за підвищеними розцінками, причому розцінки збільшуються прогресивно зі збільшенням кількості продукції, виробленої понад завдання. Робота, виконана в межах встановленої норми Но, оплачується за звичайними розцінками Ц, а робота, виконана понад норму - Нн - за прогресивгл зростаючими розцінками Ц:

ЗПРОГ = Но х Ц + Нн х Ц.

Вихідною базою, тобто межею виконання норм виробітку, понад яку оплата за виконану роботу здійснюється вже за підвищеними розцінками, є фактичне виконання норм за останні три місяці. Проте ця вихідна база не може бути нижчою від діючих норм виробітку. Ступінь збільшення розцінок визначається спеціальною шкалою. Шкали підвищення розцінок можуть бути одно- й двоступінчасті. За одноступінчастої шкали у разі перевиконання вихідної бази відрядна розцінка може підвищуватися на 50%, тобто коефіцієнт збільшення дорівнює 0,5, за двоступінчастої шкали за перевиконання вихідної бази від 1 до 10%, коефіцієнт збільшення – 0,5, за перевиконання понад 10% – 1.

Необхідно враховувати, що за відрядно-прогресивної системи заробіток підвищується такою самою мірою (а в деяких випадках і більшою), якою збільшується виробіток. Тому ця система має обмежену сферу застосування –лише на тих ділянках виробництва, які лімітують випуск продукції на підприємстві (тобто на “вузьких місцях” виробництва).

Непряма відрядна система заробітної плати. Її застосовують для оплати праці допоміжних робітників, зайнятих обслуговуванням основних робітників-відрядників. Заробіток працівника ЗНП залежить від результатів праці працівників, що ним обслуговуються (коефіцієнту виконання норм виробітку КВН)):

ЗНП = С х Ч х КВН.

При цьому заробіток допоміжних робітників залежить від результатів роботи робітників-відрядників, яких вони обслуговують. Ця система заінтересовує допоміжних робітників у поліпшенні обслуговування верстатів, агрегатів автоматичних ліній для безперебійної і ритмічної їх роботи. За цією системою у промисловості можуть оплачуватися слюсарі-ремонтники, електрики, наладчики устаткування, кранівники та ін.

Акордна система оплати праці Застосовується для окремих груп робітників, її сутність полягає у тому, що відрядна розцінка установлюється не на окрему виробничу операцію, а на весь комплекс робіт загалом, виходячи із діючих норм часу і розцінок. Порівняно з прямою відрядною оплатою за акордної заздалегідь визначені обсяг робіт і строк їх виконання, відома сума заробітної плати за нарядом залежно від виконання завдання.

Дана система заінтересовує робітників у скороченні строків роботи проти установлених норм. Вона застосовується, наприклад, у галузях промисловості з тривалим виробничим циклом (суднобудування, важке машинобудування), а також для оплати праці робітникові у разі виконання ним робіт у стислі строки (наприклад, під час ремонту великих агрегатів – мартенівських або цементних печей тощо.

Найбільшого поширення ця система набула у будівництві у зв'язку зі специфікою будівельних робіт і найчастіше застосовується разом з преміюванням робітників за якісне виконання завдань у строк або достроково.

За акордної системи найбільше виявляється зв'язок оплати праці з кінцевими результатами.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 573; Нарушение авторских прав?; Мы поможем в написании вашей работы!