КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Весовая и балльная оценки показателей оценки ликвидности

|

|

|

|

| N п/п | Условное обозначение | Значения (%) | Вес | |||

| 1 балл | 2 балла | 3 балла | 4 балла | |||

| ПЛ1 | ≥30 | [20;30) | [10;20) | <10 | ||

| ПЛ2 | ≥17 | [16;17) | [15;16) | <15 | ||

| ПЛ3 | ≥55 | [52;55) | [50;52) | <50 | ||

| ПЛ4 | ≤25 | (25;40] | (40;50] | >50 | ||

| ПЛ5 | ≤8 | (8;18] | (18;27] | >27 | ||

| ПЛ6 | ≤45 | (45;75] | (75;90] | >90 | ||

| ПЛ7 | ≤85 | (85;120] | (120;140] | >140 | ||

| ПЛ8 | наличие невыполнение | |||||

| ПЛ9 | 1-2 дня | 3-7 дней | ≥7 дней | |||

| ПЛ10 | ≤80 | (80;180] | (180;270] | >270 | ||

| ПЛ11 | 1 раз в течение 1 дня | 1 раз в течение 2-3 дней | >3 дней или ≤3 дней 2 и более раза |

Источник: Указание Банка России №2005-У от 30 апреля 2008 г. «Об оценке экономического положения банков»

Итоговые значения показателей доходностей должны быть целым числом. Округление до целого значения происходит в случае, если дробная часть имеет значение меньше 0.35, в противном случае – округление до целой части числа, на единицу большую самой целой части. Итоговый результат дает характеристику доходности: 1 – «хорошее» состояние, 2 – «удовлетворительное», 3 – «сомнительное», 4 – «неудовлетворительное».

Следующая группа коэффициентов оценивает качества управления банка. Оценка осуществляется на основе показателей управления рисками (ПУ4), cocтoяния внутреннего контроля (ПУ5), а также управления стратегическим риском (ПУ6).

ПУ4 рассчитывается на основании ответов на перечень из 9 вопросов. ПУ4 находится как среднее взвешенное всех оценок ответов на вопросы. ПУ5 рассчитывается на основании ответов на перечень из 14 вопросов. ПУ5 находится как среднее взвешенное всех оценок ответов на вопросы. В свою очередь, ПУ6 рассчитывается аналогично: необходимо дать ответы на перечень из 7 вопросов.

|

|

|

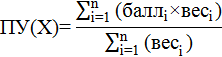

Далее значения данных показателей вычисляются по формулам:

, (5)

, (5)

где:

ПУ(Х) – показатель ПУ(4), или ПУ(5), или ПУ(6);

балл(i) – балльная оценка отдельного ответа на вопрос (балл – от 1 до 4);

вес(i) – весовая оценка ответов на вопросы по шкале значимости (относительной) от 1 до 3;

n – количество ответов на вопросы (или 9, или 14, или 7 вопросов соответственно) для соответствующих показателей.

Остальные действия проводятся по аналогии с оценкой предыдущих показателей.

И последняя составляющая – оценка прозрачности структуры собственности. Для ее определения необходимо оценить 3 показателя. ПУ1 – достаточность количества раскрываемой информации, касаемо структуры собственности коммерческого банка. ПУ2 – информация об аффилированных лицах, влияющих на принимаемые органами управления коммерческого банка решения. Последний коэффициент из данной группы – ПУ3 – значительность влияния резидентов оффшорных зон на принимаемые банком управленческие решения. Оценка данных показателей производится по отдельной методике, описанной в Указании Банка России от 30 апреля 2008 г. «Об оценке экономического положения банков». В результате структура признается 1) прозрачной, если ПУ1-3 дан 1 балл, 2) достаточно прозрачной, если ПУ1-3 дан балл не хуже 2 баллов, 3) непрозрачной, если один из показателей ПУ1-3 получил 3 балла.

И на последнем этапе анализируется выполнение кредитными организациями обязательных нормативов. Как было сказано ранее, одна из наиболее важных инструкций по осуществлению контроля над деятельностью кредитных организаций №139-И от 03.12.2012. [6] Она включает в себя методику расчета обязательных нормативов банка. В соответствии с данной инструкцией любая коммерческая организация должна также включать в методику по оценке своего финансового состояния расчет обязательных нормативов. Поддержание нормативов на определенном уровне гарантирует банку контроль над всевозможными рисками, которые он на себя принимает, осуществляя финансово-хозяйственную деятельность. Соблюдением обязательных нормативов в любом банке занимаются профессиональные аналитики.

|

|

|

Оценка значений нормативов осуществляется по следующим параметрам:

1. сравнение полученных значений с нормативными;

2. анализируется динамика изменения нормативов во времени;

3. определяются факторы, влияющие на показатели.

Согласно вышеупомянутой инструкции №139-И от 03.12.2012 каждый коммерческий банк обязан рассчитывать следующие нормативы:

· ликвидности;

· достаточности капитала (собственных средств);

· максимального размера достаточно крупных кредитных рисков;

· максимального размера риска на группу связанных заемщиков или единичного заемщика;

· максимального размера банковских гарантий и поручительств, кредитов, выданных банком своим акционерам;

· использования капитала (собственных средств) коммерческих банков с целью приобретения долей (акций) других юридических лиц.

Первый норматив, входящий в перечень обязательных для расчета кредитными организациями – норматив достаточности капитала (его собственных средств) – Н1. Он ограничивает риск несостоятельности коммерческого банка, также данный норматив задает требования по минимально необходимой величине капитала (собственных средств коммерческих банков), чтобы была возможность покрыть различного рода риски. Анализируемый норматив вычисляется как отношение собственных средств – капитала коммерческого банка к сумме его активов, которые взвешены по уровню риска. В составе Н1 содержатся величины рыночного риска [15], операционного риска, кредитного риска: по активам, учтенным на балансовых счетах (активы минус резервы по возможным потерям, резервы по возможным потерям по ссудам, по ссудной задолженности), взвешенным по риску, по производным финансовым инструментам и срочным сделкам, по условным обязательствам (кредитного характера). Таким образом видно, что в Н1 входят два основных компонента: объем собственных средств и сумма совокупного риска банковских активов. Воздействие коэффициента достаточности собственных средств коммерческого банка увеличивается, когда происходит рост собственного капитала, а уменьшается, когда возрастает риск активов.

|

|

|

Второй норматив, который необходимо рассчитывать – норматив ликвидности банка. Данный норматив имеет еще несколько классификаций: нормативы текущей, мгновенной, долгосрочной ликвидности. Каждая классификация зависит от того, насколько быстро банк сможет выполнить денежные и иные обязательства, стоящие перед ним.

Норматив мгновенной ликвидности (Н2) ограничивает риск потери банком полной ликвидности за один операционный день и рассчитывается как частное от деления высоколиквидных активов к пассивам (обязательствам) по счетам до востребования, уменьшенных на 0,5 величины минимального суммарного остатка по счетам юридических и физических лиц до востребования. Данный норматив должен быть не менее 15%.

Третий норматив – норматив текущей ликвидности (Н3). Н3 регулирует риски потери ликвидности коммерческим банком в течение 30 ближайших календарных дней к дате расчета норматива. Норматив находится как частное от деления ликвидных активов к пассивам (обязательствам) по счетам до востребования, уменьшенных на 0,5 величины минимального суммарного остатка по счетам юридических и физических лиц до востребования. Минимальное числовое значение Н3 – 50%.

Следующим обязательным к исполнению нормативом является норматив долгосрочной ликвидности – Н4. Он лимитирует риск, присущий банкам в случае вложения средств в долгосрочные активы. Н4 детерминирует максимально возможное отношение кредитных требований коммерческого банка со сроком (оставшимся) до даты погашения более 365 (366) календарных дней, к капиталу (собственным средствам) коммерческого банка и пассивам (обязательствам) со сроком (оставшимся) до даты погашения более 365 (366) календарных дней с поправкой на сумму минимального остатка средств на счетах со сроком исполнения пассивов до 365 дней, а также счетам до востребования юридических и физических лиц (исключая кредитные организации). Минимальное значение норматива – 120%.

|

|

|

Согласно Инструкции 139-И от 03.12.2012 необходимо рассчитывать норматив (Н6), определяющий максимальный риск на одного или группу заемщиков. Рассчитывается как отношение общей суммы кредитных требований коммерческого банка к заемщику (группе заемщиков) к капиталу (собственным средствам) коммерческого банка. Максимально возможное значение норматива – 25%.

Следующий норматив (Н7) регулирует максимальное значение крупных кредитных рисков банка. Определяется как отношение общей величины крупных кредитных рисков к размеру собственных средств банка. Максимально допустимое значение – 800%.

Нормативы Н9.1 и Н10.1 определяют максимальный размер кредитов, поручительств и банковских гарантий для акционеров и инсайдеров (физических лиц) соответственно к собственным средствам банка. Они регулируют кредитный риск, присущий банку, по отношению к своим участникам. Максимально допустимое значение Н9.1 – 50%. Максимально допустимое значение Н10.1 – 3%.

Последний норматив, рассчитываемый в соответствии с Инструкцией 139-И от 03.12.2012 – норматив использования капитала банка для покупки акций других юридических лиц. Он ограничивает совокупный риск банка. Лимитирует максимальное отношение инвестируемой коммерческим банком суммы к капиталу банка. Максимально допустимое значение – 25%.

После того, как все нормативы оценены, территориальные учреждения Банка России производят классификацию банков, а затем направляют полученные данные в Центральный банк Российской Федерации.

Подводя итог всему вышесказанному, можно сделать вывод, что Банк России производит постоянный контроль над подотчетными ему коммерческими организациями. Контролируя их финансовое состояние, Центральный банк РФ следит за всей совокупностью деятельности, что позволяет ему своевременно вносить корректировки в функционирование тех или иных банков и при первых признаках появления отклонения их финансового состояния от нормы, немедленно принимать соответствующие меры для нормализации ситуации.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1552; Нарушение авторских прав?; Мы поможем в написании вашей работы!