КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Ризики портфельних інвестицій

|

|

|

|

Вкладання коштів у фінансові інструменти, в якості яких виступають різноманітні цінні папери (акції, облігації, сертифікати тощо), слугують альтернативою реальним інвестиціям і мають назву портфельних інвестицій. Основними цілями портфельного інвестування вважаються:

▪ збереження капіталу;

▪ приріст капіталу за рахунок зростання курсової вартості цінних паперів;

▪ одержання прибутку.

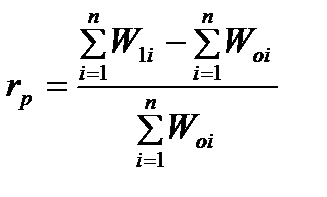

Визначений набір корпоративних цінних паперів з різним ступенем дохідності і ризику, а також державних цінних паперів з фіксованим доходом утворює інвестиційний портфель. Фактором ризику, який визначає можливі відхилення від запланованої ефективності інвестиційного портфеля, є коливання курсової вартості окремих видів цінних паперів. Інвестувавши капітал лише в один вид цінних паперів, інвестор буде залежним тільки від коливання курсової вартості цього виду. Якщо ж капітал вкладається у декілька видів цінних паперів, то ефективність вкладення буде визначатися на основі середнього курсу, який коливається менше, так як пониження курсу одних видів цінних паперів, як правило, супроводжується підвищенням курсу інших (коливання взаємно погашаються). Портфель, до складу якого входять цінні папери різних видів, називають диверсифікованих портфелем.

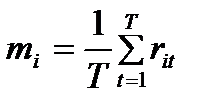

Норма дохідності інвестиційного портфеля, який складається із  цінних паперів, може трактуватися як приріст капіталу на одиницю вкладених коштів:

цінних паперів, може трактуватися як приріст капіталу на одиницю вкладених коштів:

, (6.7)

, (6.7)

де  - початкова вартість

- початкова вартість  -го цінного паперу;

-го цінного паперу;  - кінцева сподівана вартість

- кінцева сподівана вартість  -го цінного паперу.

-го цінного паперу.

Оптимізація інвестиційного портфеля за критеріями максимізації економічної вигоди і мінімізації ризиків називається портфельною теорією. Математична формалізація портфельної теорії була започаткована американським вченим Г.Марковіцем і сьогодні відіграє важливу роль в економічній теорії і практиці. Варто відзначити, що за дослідження у галузі з даної проблематики Г.Марковіцу була присуджена Нобелівська премія з економіки. Значний вклад у розвиток портфельної теорії внесли В.Шарп, Дж.Тобін, Ж.Моссін та інші вчені.

|

|

|

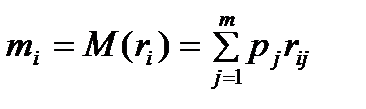

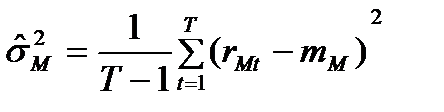

Так як рішення, пов’язані з інвестуванням у цінні папери, є рішеннями, що приймаються в умовах невизначеності, то величина дохідності інвестиційного портфеля повинна розглядатися як випадкова величина. У кожний момент часу вона може приймати різні значення з ймовірностями, які залежать від багатьох чинників, зокрема стану економічного середовища.

Згідно припущень портфельної теорії при оцінюванні альтернативних рішень важливими є такі параметри:

▪ математичне сподівання дохідності (сподівана дохідність) інвестиційного портфеля;

▪ дисперсія (або середньоквадратичне відхилення) дохідності інвестиційного портфеля.

Якщо допустити, що економічне середовище може перебувати в  станах, а

станах, а  і

і  - відповідно розподіл ймовірностей станів економічного середовища і множина значень дохідності

- відповідно розподіл ймовірностей станів економічного середовища і множина значень дохідності  -го виду цінних паперів, то сподівана дохідність

-го виду цінних паперів, то сподівана дохідність  даного цінного паперу рівна:

даного цінного паперу рівна:

. (6.8)

. (6.8)

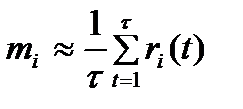

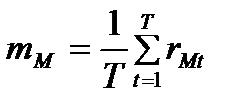

У випадку наявності статистичної інформації про дохідність -го виду цінних паперів за  періодів часу можна знайти наближену оцінку сподіваної дохідності:

періодів часу можна знайти наближену оцінку сподіваної дохідності:

. (6.9)

. (6.9)

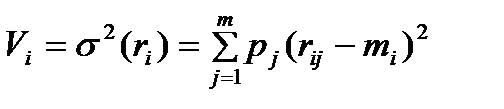

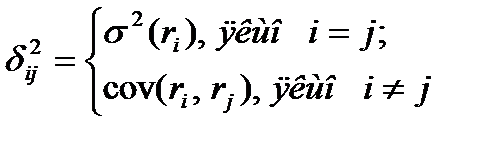

Найчастіше в якості кількісної оцінки ризику цінного паперу використовується дисперсія дохідності  :

:

. (6.10)

. (6.10)

Якщо сподівана дохідність -го виду цінного паперу обраховувалася згідно (6.9), то

. (6.11)

. (6.11)

Величина  має назву середньоквадратичного відхилення дохідності -го виду цінного паперу, причому, чим вона більша, тим цінний папір вважається менш прогнозованим, а відтак і більш ризиковим.

має назву середньоквадратичного відхилення дохідності -го виду цінного паперу, причому, чим вона більша, тим цінний папір вважається менш прогнозованим, а відтак і більш ризиковим.

|

|

|

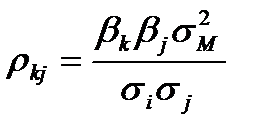

Важливу роль у процесі формування оптимального портфеля цінних паперів відіграє коефіцієнт кореляції, який характеризує взаємозв’язок між дохідністю двох цінних паперів:

, (6.12)

, (6.12)

де  - коефіцієнт кореляції між дохідністю цінних паперів

- коефіцієнт кореляції між дохідністю цінних паперів  -го та

-го та  -го видів, а

-го видів, а  - їх коваріація.

- їх коваріація.

Нагадаємо, що коефіцієнт кореляції змінюється в межах [-1; 1], причому, чим ближчою до 1 є абсолютна величина коефіцієнта кореляції, тим щільнішим вважається взаємозв’язок між дохідністю цінних паперів. Знак коефіцієнта кореляції вказує на напрямок зв’язку:

▪ додатне значення свідчить про прямий зв'язок – одночасно із зростанням (зменшенням) дохідності одного виду цінного паперу зростає (зменшується) дохідність іншого;

▪ від’ємне значення свідчить про обернений зв'язок – із зростанням (зменшенням) дохідності одного виду цінних паперів зменшується (зростає) дохідність іншого.

► Приклад 6.1. Розрахувати сподівану дохідність акцій, їх рівень ризику та коефіцієнти кореляції між дохідністю акцій на основі таких даних:

| Стан економіки | Ймовірність стану | Дохідність акцій,

| ||

|

|

| ||

| 0,15 | 0,32 | 0,33 | 0,44 |

| 0,35 | 0,34 | 0,35 | 0,42 |

| 0,35 | 0,35 | 0,38 | 0,38 |

| 0,15 | 0,37 | 0,39 | 0,36 |

Скориставшись співвідношеннями (6.8) і (6.10), отримуємо такі результати:

| Види акцій | Сподівана дохідність,

| Дисперсія,

| Ризик,

|

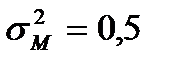

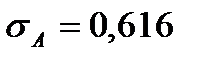

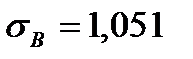

| 0,345 | 0,0002 | 0,0143 |

| 0,363 | 0,0004 | 0,0208 |

| 0,400 | 0,0008 | 0,0276 |

Акція є найменш дохідною та найменш ризиковою, тоді як акція  дає змогу досягти найвищої дохідності за вищого ризику. На практиці така ситуація трапляється найчастіше: чим вищим є ризик, притаманний певному фінансовому активу, тим вищу дохідність він повинен забезпечувати, так як мало ймовірними є високодохідні цінні папери з низьким ризиком та непривабливими для інвестора низькодохідні активи з високим ризиком.

дає змогу досягти найвищої дохідності за вищого ризику. На практиці така ситуація трапляється найчастіше: чим вищим є ризик, притаманний певному фінансовому активу, тим вищу дохідність він повинен забезпечувати, так як мало ймовірними є високодохідні цінні папери з низьким ризиком та непривабливими для інвестора низькодохідні активи з високим ризиком.

Інвестор, який не схильний до ризику, швидше за все придбає акцію , а венчурний інвестор, який дотримується ризикової інвестиційної стратегії, - акцію  . При формуванні портфеля з декількох активів не схильний до ризику інвестор утримуватиме в портфелі найвищу частку акції та меншу частку акції

. При формуванні портфеля з декількох активів не схильний до ризику інвестор утримуватиме в портфелі найвищу частку акції та меншу частку акції  .

.

Венчурний інвестор буде зацікавлений у найвищій частці акції  у портфелі на незначних вкладеннях у придбання акції

у портфелі на незначних вкладеннях у придбання акції  .

.

|

|

|

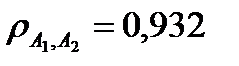

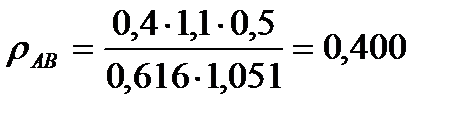

Згідно співвідношення (6.12) маємо:

;

;  ;

;

;

;  ;

;

;

;  .

.

Аналіз значень коефіцієнтів кореляції дає підставу зробити висновок про щільний зв'язок між дохідністю акцій (причому, зв'язок між акціями і є прямим, а між акціями і та акціями і - обернений). ◄

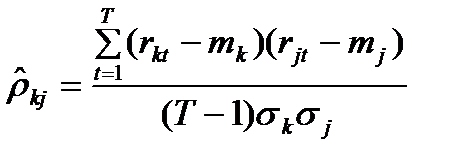

Якщо наявна інформація про дохідність цінних паперів за  періодів, то можна розрахувати вибірковий коефіцієнт кореляції

періодів, то можна розрахувати вибірковий коефіцієнт кореляції  :

:

. (6.13)

. (6.13)

Статистичні спостереження свідчать про щільну кореляційну залежність між дохідністю окремих видів паперів і загальнобіржовим індексом. Останній трактують як гіпотетичний цінний папір, який приймають за портфель ринку. Ціна гіпотетичного цінного паперу постійно коливається, але можна визначити його сподівану дохідність і варіацію (дисперсію).

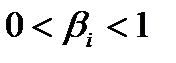

Існують різні підходи до формування портфеля цінних паперів. Найпростішою вважається класична однофакторна модель формування портфеля В.Шарпа, за якою дохідність  -го цінного паперу

-го цінного паперу  формується під впливом одного чинника – ринкового портфеля:

формується під впливом одного чинника – ринкового портфеля:

, (6.14)

, (6.14)

де  - дохідність ринкового портфеля;

- дохідність ринкового портфеля;  - випадкова складова, яка характеризує вплив неврахованих чинників;

- випадкова складова, яка характеризує вплив неврахованих чинників;  і

і  - параметри економетричної моделі.

- параметри економетричної моделі.

Коефіцієнт  в моделі Шарпа називають коефіцієнтом бета і використовують в якості міри систематичного ризику окремих видів цінних паперів. Зокрема, коефіцієнт звичайної акції

в моделі Шарпа називають коефіцієнтом бета і використовують в якості міри систематичного ризику окремих видів цінних паперів. Зокрема, коефіцієнт звичайної акції  -го виду показує на скільки відсотків збільшиться (зменшиться) її дохідність, якщо дохідність ринкового портфеля збільшиться (зменшиться) на 1%.

-го виду показує на скільки відсотків збільшиться (зменшиться) її дохідність, якщо дохідність ринкового портфеля збільшиться (зменшиться) на 1%.

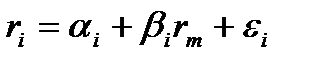

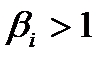

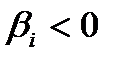

Стосовно значень коефіцієнта бета можна розглядати такі випадки:

▪  - сподівана дохідність фінансового активу не реагує на зміни ринку (фінансовий актив не обтяжений ринковим ризиком);

- сподівана дохідність фінансового активу не реагує на зміни ринку (фінансовий актив не обтяжений ринковим ризиком);

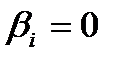

▪  - сподівана дохідність фінансового активу рівна дохідності ринкового портфеля;

- сподівана дохідність фінансового активу рівна дохідності ринкового портфеля;

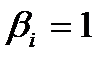

▪  - сподівана дохідність фінансового активу помірно реагує на зміни, які мають місце на ринку;

- сподівана дохідність фінансового активу помірно реагує на зміни, які мають місце на ринку;

▪  - сподівана дохідність фінансового активу суттєво реагує на зміни ринкового портфеля;

- сподівана дохідність фінансового активу суттєво реагує на зміни ринкового портфеля;

▪  - сподівана дохідність фінансового активу обернена до дохідності ринкового портфеля (такі випадки трапляються рідко).

- сподівана дохідність фінансового активу обернена до дохідності ринкового портфеля (такі випадки трапляються рідко).

|

|

|

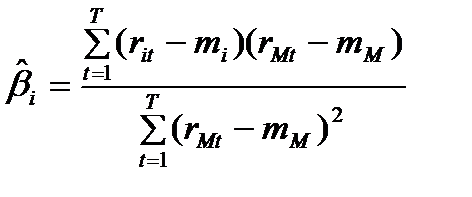

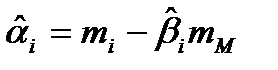

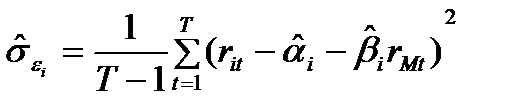

Якщо відомі статистичні дані за  періодів щодо дохідності

періодів щодо дохідності  -го виду цінних паперів (

-го виду цінних паперів ( ) і дохідності ринкового портфеля (

) і дохідності ринкового портфеля ( ), то оцінки параметрів моделі (6.14) можна знайти за допомогою методу найменших квадратів:

), то оцінки параметрів моделі (6.14) можна знайти за допомогою методу найменших квадратів:

, (6.15)

, (6.15)

, (6.16)

, (6.16)

де  - сподівана дохідність

- сподівана дохідність  -го виду цінних паперів;

-го виду цінних паперів;

- сподівана дохідність ринкового портфеля.

- сподівана дохідність ринкового портфеля.

Рівняння регресії

(6.17)

(6.17)

називається характеристичною (ринковою) лінією цінного паперу.

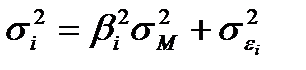

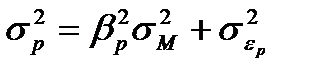

Якщо виконуються основні припущення класичного кореляційно-регресійного аналізу, то

, (6.18)

, (6.18)

де  - дисперсія дохідності

- дисперсія дохідності  -го виду цінного паперу;

-го виду цінного паперу;

- дисперсія дохідності ринкового портфеля;

- дисперсія дохідності ринкового портфеля;

- дисперсія випадкової складової

- дисперсія випадкової складової  -го виду цінного паперу.

-го виду цінного паперу.

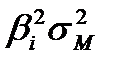

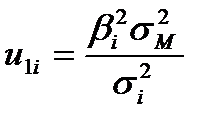

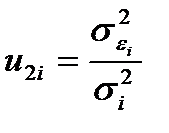

Згідно (6.18) загальний ризик диверсифікованого портфеля (дисперсія) представляється у вигляді суми двох складових. Перша складова ( ) відображає ризик ринку, який називається систематичним ризиком. Друга складова (

) відображає ризик ринку, який називається систематичним ризиком. Друга складова ( ) – це варіація випадкової компоненти в моделі Шарпа, пов’язана з видом цінного паперу, яка відображає несистематичний ( або специфічний, диверсифікований) ризик.

) – це варіація випадкової компоненти в моделі Шарпа, пов’язана з видом цінного паперу, яка відображає несистематичний ( або специфічний, диверсифікований) ризик.

Таким чином, для  -го цінного паперу частка систематичного ризику (

-го цінного паперу частка систематичного ризику ( ) в загальному ризику (

) в загальному ризику ( ) складає

) складає

, (6.19)

, (6.19)

а несистематичного ( ) становить

) становить

. (6.20)

. (6.20)

Велике значення частки  свідчить про істотний вплив поведінки ринку цінних паперів на ризик, яким обтяжений цінний папір

свідчить про істотний вплив поведінки ринку цінних паперів на ризик, яким обтяжений цінний папір  -го виду. Систематичний ризик обумовлений системними загальноринковими факторами, які впливають на стан економіки загалом (інфляція, зміни у податковій політиці тощо). Цінні папери, залучені до інвестиційного портфеля, характеризуються різним ступенем систематичного ризику, зменшити який шляхом диверсифікації не можна.

-го виду. Систематичний ризик обумовлений системними загальноринковими факторами, які впливають на стан економіки загалом (інфляція, зміни у податковій політиці тощо). Цінні папери, залучені до інвестиційного портфеля, характеризуються різним ступенем систематичного ризику, зменшити який шляхом диверсифікації не можна.

Диверсифікований портфель дає можливість суттєво знизити несистематичний ризик, а основними факторами, які на нього впливають, вважаються наявність альтернативних варіантів вкладення фінансових ресурсів, кон’юнктура фондових і товарних ринків.

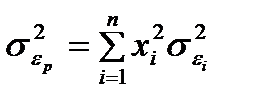

Наближені оцінки систематичного і несистематичного ризиків обчислюють так:

; (6.21)

; (6.21)

. (6.22)

. (6.22)

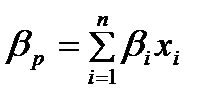

Якщо частки цінних паперів в інвестиційному портфелі рівні  , причому

, причому  , і відомі коефіцієнти

, і відомі коефіцієнти  , то можна розрахувати оцінку загального ризику портфеля

, то можна розрахувати оцінку загального ризику портфеля  :

:

, (6.23)

, (6.23)

де  - дисперсія дохідності ринкового портфеля;

- дисперсія дохідності ринкового портфеля;  - дисперсія випадкової складової портфеля;

- дисперсія випадкової складової портфеля;  - середньозважена величина бета-коефіцієнтів активів портфеля (бета-коефіцієнт портфеля), яка рівна:

- середньозважена величина бета-коефіцієнтів активів портфеля (бета-коефіцієнт портфеля), яка рівна:

. (6.24)

. (6.24)

Так як випадкові компоненти  моделі (6.14) є специфічними для кожного виду цінних паперів, то їх можна вважати попарно некорельованими, а отже

моделі (6.14) є специфічними для кожного виду цінних паперів, то їх можна вважати попарно некорельованими, а отже

. (6.25)

. (6.25)

Коефіцієнт кореляції  між дохідністю

між дохідністю  -го і

-го і  -го виду цінних паперів розраховують згідно формули:

-го виду цінних паперів розраховують згідно формули:

. (6.26)

. (6.26)

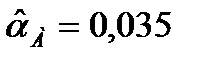

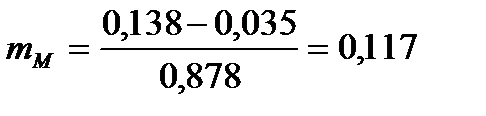

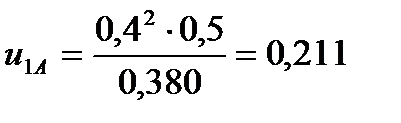

► Приклад 6.2. На основі даних статистичних спостережень розраховані такі характеристичні показники для цінного паперу  :

:  ;

;  ;

;  .

.

Обчислити сподівану дохідність цінного паперу  , якщо

, якщо  і

і  .

.

Знайдемо спочатку сподівану дохідність ринку. Із (6.17) маємо:

або 11,7%.

або 11,7%.

Тоді сподівана дохідність цінного паперу  рівна:

рівна:

або 8,2%. ◄

або 8,2%. ◄

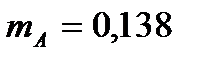

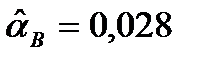

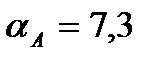

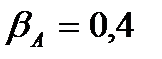

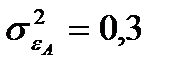

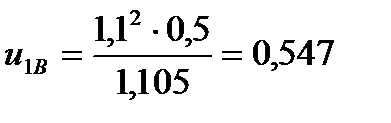

► Приклад 6.3. Для цінних паперів і відомі такі характеристики:

:  ;

;  ;

;  ;

;

:  ;

;  ;

;  .

.

Обчислити сподівану дохідність цінних паперів, їх ризик та коефіцієнт кореляції, якщо сподівана дохідність ринку рівна  , а дисперсія дохідності ринкового портфеля -

, а дисперсія дохідності ринкового портфеля -  . Оцінити частку систематичного ризику для кожного із цінних паперів.

. Оцінити частку систематичного ризику для кожного із цінних паперів.

На основі (6.17) маємо такі значення сподіваної дохідності:

(%);

(%);

(%).

(%).

В якості міри ризику дохідності виберемо середньоквадратичні відхилення і згідно (6.18) маємо:

;

;  ;

;

;

;  .

.

Для обчислення коефіцієнта кореляції користуємося (6.26):

.

.

Частки систематичного ризику у загальному ризику для цінних паперів і згідно (6.19) становлять:

;

;

.

.

Таким чином, цінний папір характеризується більшою сподіваною дохідністю, але він обтяжений більшим загальним ризиком, причому поведінка ринку цінних паперів істотно впливає на загальний ризик. ◄

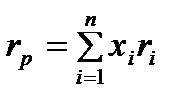

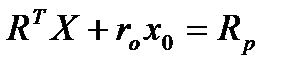

Інвестиційний портфель, який забезпечує найбільшу очікувану дохідність при деякому заданому рівні ризику або найменший ризик при визначеному рівні дохідності називається ефективним портфелем. Задача вибору ефективного портфеля має назву задачі Марковіца.

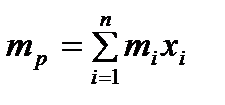

Нехай кількість видів цінних паперів, з яких може бути сформований інвестиційний портфель, рівна  . Обсяг грошових активів, інвестованих у портфель цінних паперів, -

. Обсяг грошових активів, інвестованих у портфель цінних паперів, -  , а обсяг грошових активів, інвестованих в

, а обсяг грошових активів, інвестованих в  -ий вид цінних паперів -

-ий вид цінних паперів -  . Тоді величина

. Тоді величина  - це частка інвестицій у цінний папір

- це частка інвестицій у цінний папір  -го виду.

-го виду.

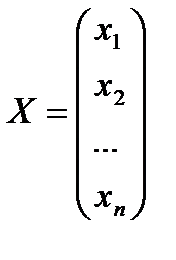

Співвідношення часток фінансових вкладень у цінні папери різних видів називають структурою портфеля, яку відображає вектор  .

.

Якщо  - дохідність

- дохідність  -го виду цінних паперів, то дохідність портфеля (

-го виду цінних паперів, то дохідність портфеля ( ), складеного з

), складеного з  видів цінних паперів, буде рівна:

видів цінних паперів, буде рівна:

, (6.27)

, (6.27)

а сподівана дохідність портфеля ( ) -

) -

, (6.28)

, (6.28)

де  - сподівана дохідність

- сподівана дохідність  -го виду цінного паперу.

-го виду цінного паперу.

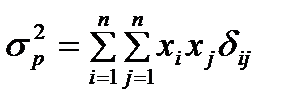

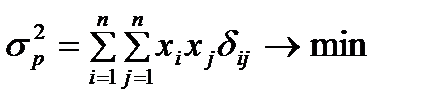

Дисперсія дохідності портфеля цінних паперів ( ), визначається за такою формулою:

), визначається за такою формулою:

, (6.29)

, (6.29)

де  - елементи коваріаційної матриці

- елементи коваріаційної матриці  :

:

. (6.30)

. (6.30)

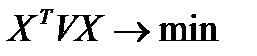

Модель задачі Марковіца має такий вигляд:

- мінімізація ризику; (6.31)

- мінімізація ризику; (6.31)

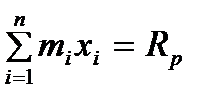

- очікувана дохідність портфеля повинна бути (6.32)

- очікувана дохідність портфеля повинна бути (6.32)

рівною деякому заданому інвестором рівню  ;

;

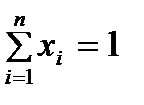

- сума часток інвестицій рівна 1. (6.33)

- сума часток інвестицій рівна 1. (6.33)

Приймемо такі позначення:

- вектор розподілу коштів між ризиковими активами;

- вектор розподілу коштів між ризиковими активами;

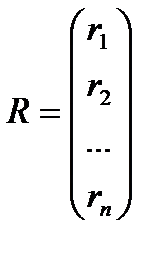

- вектор дохідності активів;

- вектор дохідності активів;

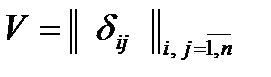

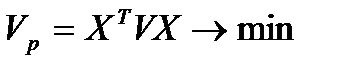

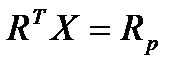

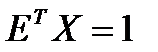

- коваріаційна матриця;

- коваріаційна матриця;

- одиничний вектор.

- одиничний вектор.

Тоді модель задачі Марковіца у матричній формі запишеться так:

, (6.34)

, (6.34)

, (6.35)

, (6.35)

. (6.36)

. (6.36)

Модель (6.34) – (6.36) має розв’язок у явному вигляді [ ]:

, (6.37)

, (6.37)

де  ;

;  ;

;  .

.

► Приклад 6.4. Інвестор володіє інформацією щодо динаміки курсу акцій п’яти емітентів протягом 12 календарних місяців, які подані у табл.6.3.

Таблиця 6.3

Динаміка курсу акцій, грн.

| Акції Період |

|

|

|

|

|

Інвестора задовольняє сподівана дохідність портфеля на рівні 3,5 грн.

Необхідно визначити таку структуру портфеля із 5-ти акцій, який би гарантував отримання сподіваної дохідності у розмірі 3,5 грн. і забезпечував мінімальний ризик.

Для вирішення поставленої задачі скористаємося моделлю Марковіца.

Для побудови моделі Марковіца необхідно обчислити сподівані дохідності кожного виду акцій. Скористаємося найпростішим підходом, суть якого полягає у припущенні, що динаміка курсу акцій, яка спостерігалася в минулому, збережеться у майбутньому (більш точне і реальне оцінювання та прогнозування дохідності акцій є дещо складнішим і вимагає використання спеціальних методик).

Різниці курсів акцій кожної компанії (дохідність акцій), які мали місце протягом кожного з періодів, представлено у табл.6.4.

Таблиця 6.4

Динаміка дохідності акцій за періодами, грн.

| № періоду |

|

|

|

|

|

| -1 | |||||

| -1 | -2 | -1 | |||

| -7 | -6 | ||||

| -10 | -5 | -2 | -2 | ||

| -3 | -3 | ||||

| -2 | -12 | ||||

| -1 | -23 | -1 | -2 | ||

| -2 | |||||

| -6 | -3 | -6 | |||

| -9 | |||||

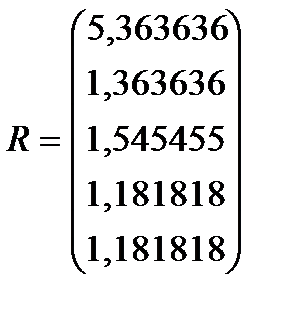

| Середнє значення | 5,363636 | 1,363636 | 1,545455 | 1,181818 | 1,181818 |

Виходячи із даних табл.6.4, модель Марковіца записується у такому вигляді:

Результати розрахунку коваріації між дохідністю акцій подані у табл.6.5.

Таблиця 6.5

Елементи коваріаційної матриці

|

|

|

|

|

| |

|

| 157,4545 | ||||

|

| -15,7455 | 31,45455 | |||

|

| -26,4182 | 22,38182 | 160,6727 | ||

|

| -3,17273 | 8,927273 | -31,0091 | 29,96364 | |

|

| -3,57273 | 2,427273 | 5,290909 | -0,53636 | 8,963636 |

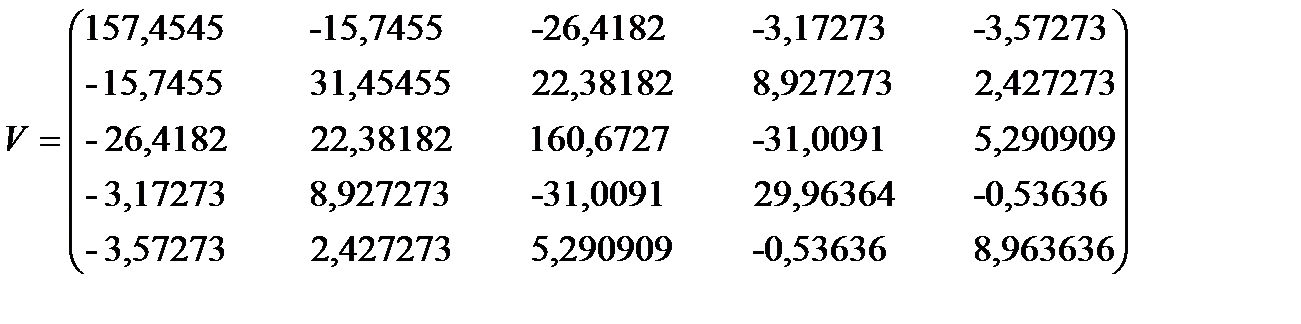

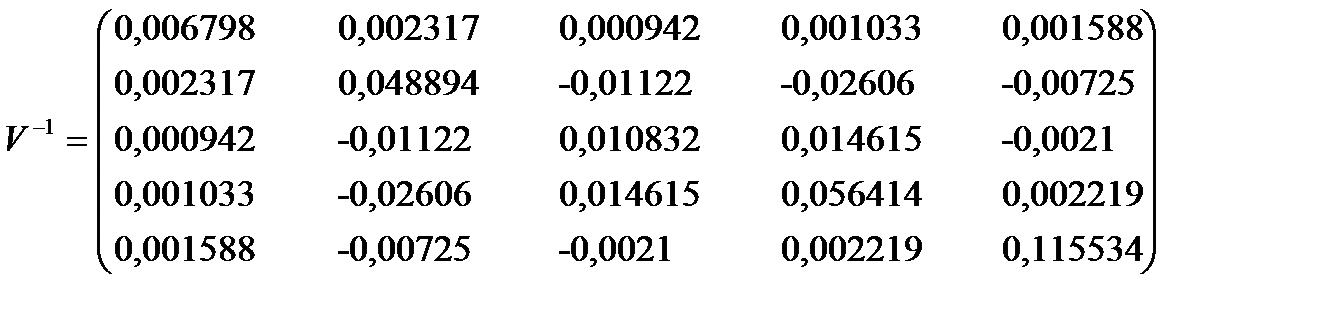

Маємо такі початкові дані для знаходження розв’язку моделі оптимізації портфеля цінних паперів:

а) коваріаційна матриця:

;

;

б) обернена коваріаційна матриця:

.

.

в) очікувана дохідність акцій:

.

.

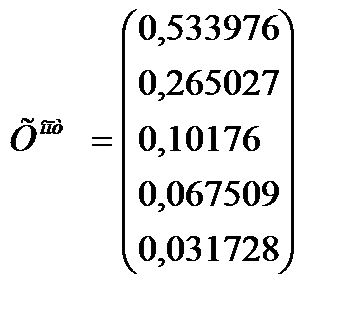

Скористаємося стандартними функціями системи EXCEL і на основі (6.37) знаходимо оптимальний розв’язок задачі:

.

.

Таким чином, обмеживши сподівану дохідність портфеля на рівні 3,5 грн., ми отримали структуру оптимального портфеля, що дає змогу мінімізувати ризики, а саме:

▪ найбільшу частку у цьому портфелі складають акції  - 53,40%;

- 53,40%;

▪ частка акцій  у портфелі складає 26,50%;

у портфелі складає 26,50%;

▪ частки акцій  ,

,  і

і  є порівняно невеликими – 10,18%, 6,75% і 3,17%.

є порівняно невеликими – 10,18%, 6,75% і 3,17%.

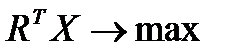

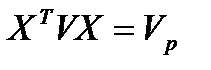

Альтернативою до моделі (6.34) – (6.36) є модель максимізації сподіваної дохідності при фіксованому рівні ризику  , яка записується так:

, яка записується так:

, (6.38)

, (6.38)

, (6.39)

, (6.39)

. (6.40)

Якщо допустити, що існує безризиковий цінний папір з дохідністю  і його частка в інвестиційному портфелі складає

і його частка в інвестиційному портфелі складає  , то для формування ефективного портфеля використовують модель Тобіна:

, то для формування ефективного портфеля використовують модель Тобіна:

, (6.41)

, (6.41)

, (6.42)

, (6.42)

. (6.43)

. (6.43)

Безризиковий статус активу означає, що за будь-яких умов інвестор гарантовано отримає дохід від інвестицій у цей актив у розмірі  .

.

Якщо зробити заміну  , то обмеження (6.42) матиме вигляд

, то обмеження (6.42) матиме вигляд

, (6.44)

, (6.44)

а оптимальний план задачі (6.41) – (6.43) знаходиться за таким співвідношенням:

. (6.44)

. (6.44)

В моделях Марковіца і Тобіна не накладається умова невід’ємності змінних. Додатне значення  інтерпретується як рекомендація вкладення частки наявного капіталу в

інтерпретується як рекомендація вкладення частки наявного капіталу в  -ий вид цінних паперів. Значення

-ий вид цінних паперів. Значення  можна інтерпретувати як рекомендацію прийняти участь в операції короткого продажу активів (short sale), тобто інвестор має позичити цінні папери

можна інтерпретувати як рекомендацію прийняти участь в операції короткого продажу активів (short sale), тобто інвестор має позичити цінні папери  -го виду в обсязі

-го виду в обсязі  від загального капіталу і продати їх, а отримані кошти вкласти в цінні папери інших видів. Якщо ж участь в операції короткого продажу не допускається, то потрібно покласти умову невід’ємності змінних

від загального капіталу і продати їх, а отримані кошти вкласти в цінні папери інших видів. Якщо ж участь в операції короткого продажу не допускається, то потрібно покласти умову невід’ємності змінних  .

.

Розглянуті моделі формування ефективного портфеля мають достатньо велику кількість модифікацій. Для ознайомлення з цими моделями, а також методами їх реалізації рекомендуємо читачеві скористатися [ ].

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 1752; Нарушение авторских прав?; Мы поможем в написании вашей работы!