КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оцінка можливості банкрутства підприємства

|

|

|

|

Важливою метою оцінки фінансового стану підприємства є своєчасне виявлення ознак його банкрутства. Банкрутство пов’язане з неплатоспроможністю підприємства. У всіх країнах процес банкрутства, тобто визнання підприємства неплатоспроможним, регулюється державою за допомогою спеціальних законодавчих актів.

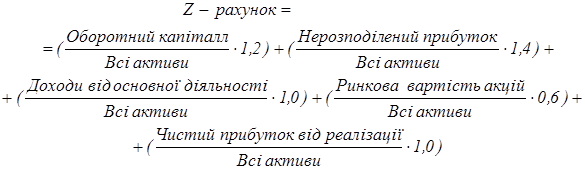

У міжнародній практиці для визначення ознак банкрутства підприємств використовується формула “Z – рахунку” Е. Альтмана.

(8.21)

(8.21)

При відсутності відомостей щодо ринкової вартості акцій цей показник розраховується наступним чином:

(8.22)

(8.22)

Якщо виконані розрахунки показують, що “Z – рахунок”  1,8, то імовірність банкрутства цього підприємства дуже висока, при значенні “Z – рахунку” від 1,8 до 2,7 – імовірність висока; якщо “Z – рахунок” від 2,8 до 2,9, то банкрутство можливе; якщо “Z – рахунок”

1,8, то імовірність банкрутства цього підприємства дуже висока, при значенні “Z – рахунку” від 1,8 до 2,7 – імовірність висока; якщо “Z – рахунок” від 2,8 до 2,9, то банкрутство можливе; якщо “Z – рахунок”  3,0 – імовірність банкрутства дуже низька.

3,0 – імовірність банкрутства дуже низька.

Для визначення незадовільної структури неплатоспроможних підприємств можуть використовуватися наступні фінансові коефіцієнти:

1. Коефіцієнт поточної ліквідності – Кп.л., який повинен бути Кп.л. 2.

2. Коефіцієнт забезпеченості власними коштами, який розраховується як відношення власних оборотних коштів і вартості запасів:

Кз.в. =  (8.23)

(8.23)

3. Коефіцієнт відновлення (втрати) платоспроможності:

(8.24)

(8.24)

де  і

і  - коефіцієнти поточної ліквідності на початок і кінець звітного періоду відповідно;

- коефіцієнти поточної ліквідності на початок і кінець звітного періоду відповідно;

У – період відновлення (втрати) платоспроможності. В розрахунках коефіцієнта відновлення платоспроможності У = 6 місяців, коефіцієнта втрати платоспроможності У = 3 місяця.

Якщо після складання звітного балансу значення розрахованих коефіцієнтів менше встановлених нормативів, то підприємство знаходиться в зоні банкрутства.

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 452; Нарушение авторских прав?; Мы поможем в написании вашей работы!