КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз обсягів виробництва і реалізації Початковим етапом аналізу є оцінка обсягів і структури виробництва продукції. 2 страница

|

|

|

|

2.2.2.3 Аналіз асортименту продукції Одним з важливих напрямків аналізу обсягу виробництва продукції є вивчення його в асортиментно-структурному розрізі.

Під асортиментом розуміють перелік найменувань продукції із зазначенням обсягу її виробництва по кожному виду.

Основна мета асортиментної політики полягає в тому, щоб направити підприємство на випуск продукції, що по своїй структурі, споживчим властивостям і якості найбільше відповідає потребам покупців. Товаровиробник зайнятий не просто створенням і виробництвом, і формуванням клієнтури. Формування асортиментів і структури випуску продукції повинне враховувати й ефективне використання трудових, матеріальних і фінансових ресурсів.

Більш вузьким поняттям є номенклатура випуску. Номенклатура – перелік найменувань виробів і їхніх кодів, установлених для відповідних видів продукції в загальному класифікаторі промислової продукції (ЗКПП).

Структура – це співвідношення окремих виробів у загальному обсязі виробництва, вираженому здебільшого у відсотках.

Зміна асортименту в порівнянні з планом приводить до асортиментних, а структури випуску — структурних зрушень. Взагалі ці явища тісно пов'язані одне з одним, і тому ми маємо єдині асортиментно-структурні зрушення у випуску продукції.

Зміна асортименту продукції, його оновлення ґрунтується на добре відомому явищі – життєвому циклі товару. Помічено, що більшість видів продукції мають досить тривалий підготовчий період і період власне виробництва. Останній починається з укорінення нового товару на ринку, розширенням масштабів його виробництва та продажу. Далі ідуть етапи "зрілості" товару і насиченості їм ринку і, нарешті, наступає своєрідне старіння виробу, яке супроводжується скороченням обсягів виробництва та, наприкінці, припиненням його випуску.

|

|

|

Дані для аналізу виконання плану з асортименту на умовному прикладі наведено у табл. 2.16.Розрахунок показників виконання плану асортименту може бути здійснено трьома способами.

Таблиця 2.16 – Вихідні дані для аналізу асортименту

| Випуск продукції, тис. грн. | Зараховується у виконання плану | |||

| Виріб | За планом | Фактично | Виконання плану, % | |

| А | ||||

| Б | ||||

| В | ||||

| Г | ||||

| Д | ||||

| Е* | ||||

| Є | — | — | — | |

| Разом | 100,2 |

* «Е» – новий вид продукції замість застарілої «Є».

Перший має назву " спосіб найменшого числа ". Його суть полягає у виборі меншої з двох сум. Інакше кажучи, береться фактична сума, проте за умови, що вона не перевищує планове завдання. В таблиці 2.16 ці залікові суми разом становили 1136 тис. грн. Звідси коефіцієнт асортиментності становитиме:

Другий спосіб передбачає брати як загальний показник найменший відсоток виконання плану серед усіх виробів, тобто 60 %, а у вираженні коефіцієнта — 0,6.

Третій спосіб пропонує знаходити співвідношення кількості виробів з повним виконанням плану й кількості планових позицій. Цей показник тісно пов'язаний з номенклатурою продукції, тому його називають коефіцієнтом номенклатурності:

|

Отже, згідно з результатами, одержаними за усіма способами, план з асортименту не виконано. Треба зазначити, що сьогодні не можна пояснювати зрушення в асортименті й структурі випуску продукції якимись "об'єктивними" причинами, бо всі вони оперативно враховуються на смому підприємстві через коригування планових завдань. Тому відхилення при виконанні плану – це відверто погана праця виконавців і адміністраторів низових ланок (дільниць, цехів, філій).

|

|

|

При аналізі потрібно звернути увагу на розширення й оновлення асортименту. У нашому прикладі планувалося – оновлення асортименту на 20% (264 / 1320 х100), однак фактично частка оновленої продукції з урахуванням фактичного обсягу випуску становила 12 % (160 / 1323 х100). Суттєвим недоліком є те, що підприємство продовжило виробництво застарілої продукції "Є", яка не має належного попиту на ринку.

Завершуючи аналіз, слід дати оцінку проведеної роботи щодо підготовки нових зразків продукції для виробництва. Особлива увага при цьому приділяється вивченню стану науково-дослідних і конструкторських розробок взагалі та достатності сум асигнувань на ці заходи (у складі інших операційних витрат –субрахунок 941).

Оцінка виконання завдання з асортименту передбачає виявлення причин недовиконання плану по асортименту і розробку відповідних управлінських рішень.

Причини, які впливають на даний показник, можна розділити на дві групи:

– зовнішні (кон'юнктура ринку, зміна платоспроможного попиту на окремі види продукції, активізація конкурентів, стан матеріально-технічного забезпечення, несвоєчасне введення в експлуатацію виробничих потужностей підприємства з незалежних від нього причин);

- внутрішні причини (недоліки в організації виробництва,

незадовільний технічний стан обладнання, простій, аварії, нестача

електроенергії, низька культура виробництва, недоліки в системі керування й

матеріального стимулювання).

Взагалі, внутрішні фактори визначаються можливостями даного підприємства і його виробничим потенціалом.

Нерівномірність виконання плану з окремих видів продукції приводить до зміни її структури, тобто зміни співвідношення окремих виробів у загальному обсязі їхнього виробництва. Виконання плану за структурою -означає збереження у фактичному випуску продукції запланованих співвідношень окремих її видів.

Зміни в структурі виробництва служать причиною значного впливу на всі економічні показники:

- обсяг виробництва у вартісній оцінці,

- матеріалоємність,

- трудомісткість,

- собівартість товарної продукції,

- прибуток,

- рівень рентабельності.

Звичайно в ринкових умовах виробнича програма може змінюватися, при цьому відповідні зміни повинні бути обґрунтованими.

|

|

|

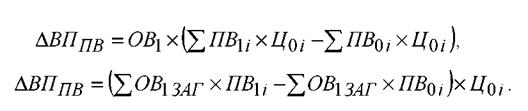

Для розрахунку впливу структурних зрушень на обсяг виробленої продукції використовуються наступні способи:

1) Спосіб прямого розрахунку за усіма виробами з урахуванням зміни питомої ваги кожного виробу в загальному обсязі виробництва:

|

де: показник 1 - фактичний, 0 - по плану;

ВП ПВ - випуск продукції у вартісному вираженні; ОВ випуск продукції в натуральному вираженні; ПВ - питома вага і-го найменування; Ц - ціна за диницю.

|

де: %ПЗАГ - процент виконання плану.

3) Спосіб середніх цін. Передбачає визначення середньозважених цін за плановою і фактичною структурою:

|

2.2.2.4 Аналіз якості продукції

Якість - це сукупність властивостей продукції обумовлюючих її придатність задовольняти певні потреби відповідно до її призначення

Якість продукції є показником, що залежить від двох основних груп факторів: умов ринкової кон'юнктури й внутрішніх ресурсів, які має підприємство. Якщо підприємство не здатне виробляти продукцію необхідної якості, використовуючи наявні потужності, воно повинне або змінити ринки збуту, або поліпшити виробничу базу.

Інформація, що необхідна для аналізу якості продукції, охоплює практично всі сторони об'єкта (його конструкцію, технологічний процес виготовлення, засоби й предмети роботи, результат виробництва й реалізації, реклама й т.п.).

Джерелами інформації можуть бути патенти, нормативно-технічна документація, акти випробувань, дані лабораторного контролю фізико-хімічних показників, дані відділів технічного контролю, журнали й графіки бездефектної здачі продукції й т.п.

Кількісна характеристика однієї або декількох властивостей продукції, складових її якості називається показником якості. Показники якості

характеризують параметричні, споживчі, технологічні й дизайнерські властивості виробу, рівень, його стандартизації й уніфікації, надійність і довговічність.

Так, для машин, обладнання експлуатаційними показниками буде продуктивність, ступінь автоматизації й безперервності, надійності роботи, витрати матеріалів і електроенергії на виробництво продукції на цьому обладнанні, чисельність обслуговуючого персоналу, експлуатаційні витрати, ціна машин й обладнання. Одночасно береться до уваги матеріалоємність і трудомісткість виробництва продукції, його собівартість. Позитивна оцінка технічного рівня машини може бути дана тільки в тому випадку, якщо сукупність прийнятих для оцінки показників машини відповідає передовим світовим досягненням у даній галузі машинобудування або переважає їх.

|

|

|

Аналіз якості продукції ґрунтується на системі численних показників, серед яких можна виділити узагальнюючі, індивідуальні й непрямі (табл. 2.17).

| Таблиця 2.17 - Показники якості | |||

| № 1 | Група показників якості продукції | Характеристика | Показники якості продукції |

| Узагальнюючі | характеризують якість всієї продукції незалежно від її виду й призначення | Опитома вага нової продукції в загальному її випуску Опитома вага сертифікованої й несертифікованої продукції Опитома вага продукції вищої категорії якості Опитома вага продукції, що відповідає міжнародним стандартам Опитома вага продукції, що експортується |

Продовження табл. 2.17

| № 2 | Група показників якості продукції | Характеристика | Показники якості продукції |

| Індивідуальні (одиничні) | характеризують одне із властивостей продукції | О корисність (жирність молока, зміст заліза в руді, вміст білків у продуктах харчування) Омарочність (харчова, промисловість будівельних матеріалів) О сортність (легка, харчова, хімічна й інша галузі промисловості; О надійність (довговічність, безвідмовність у роботі) Отехнологічність, що характеризує ефективність конструкторських і технологічних рішень (трудомісткість, енергоємність) Оестетичність виробів Озміст корисних або шкідливих домішок (% до загального об'єму або ваги) Опризначення одного із приватних показників якості як єдиного провідного (міцність металів, калорійність продуктів, теплотворність палива й т.п.) | |

| Непрямі | штрафи за неякісну продукцію, об'єм і питому вагу забракованої продукції, втрати від недоліку | Огарантійний строк роботи, кількість і вартість гарантійних ремонтів розраховуючи на один виріб; Онаявність рекламацій, їхня кількість і вартість Овідповідність тенденціям (моді) Онаявність і рівень попиту на даний виріб |

Етапи аналізу якості продукції:

1) оцінка технічного рівня продукції;

2) аналіз динаміки перерахованих показників, виявлення відхилення їхнього рівня по окремих виробах у порівнянні з базовим рівнем і теоретично можливим;

3) визначення впливу якості продукції на вартісні показники роботи підприємства: випуск товарної продукції, дохід від реалізації продукції, валовий прибуток;

4) вивчення динаміки відхилень за абсолютною сумою й питомою вагою у загальному випуску продукції; визначення загальних втрат, втрат від нестачі;

5) виявлення факторів, які стримують ріст технічного рівня продукції, обґрунтування можливостей підвищення якості продукції, скорочення браку й втрат.

Технічний рівень продукції, її прогресивність визначається шляхом порівняння з найкращою вітчизняною й закордонною продукцією аналогічного призначення по всій сукупності важливих показників.

Ступінь прогресивності всієї продукції підприємства характеризується питомою вагою нових і прогресивних видів продукції в загальному об'ємі випуску. Під новою продукцією розуміється продукція, що раніше не виготовлялася, а також продукція, у яку внесені важливі конструктивна й технологічна зміни або для виготовлення якої використані нові матеріали, які істотно змінюють її властивості й собівартість.

Вплив виробництва на економічні показники діяльності підприємства вивчають на підставі питомої ваги нової продукції в загальному об'ємі випуску продукції, коефіцієнта й темпу відновлення продукції.

Важливою вимогою до нової продукції є не тільки її високий технічний рівень але й економічна ефективність у порівнянні зі старою аналогічною продукцією для виробника й споживача Основним показником економічної ефективності нової продукції є строк окупності додаткових капіталовкладень за рахунок зниження собівартості або збільшення додаткового прибутку від підвищення якості продукції.

Для узагальненої оцінки виконання плану по якості продукції використовуються різні способи:

а) при бальному способі оцінки визначається середньозважений бал

якості продукції й шляхом порівняння фактичного й планового його рівня

знаходиться відсоток виконання плану з якості.

Для продукції, якість якої характеризується сортом або кондицією розраховується частка продукції кожного сорту (кондиції) у загальному обсязі виробництва, середній коефіцієнт сортності, середньозважена ціна продукції в порівняльних умовах.

б) при оцінці виконання плану за першим показником фактичну частку

кожного сорту в загальному обсязі продукції порівнюють із плановою, а для

вивчення динаміки якості з даними минулих періодів;

в) середній коефіцієнт сортності розраховується як відношення

вартості продукції всіх сортів до можливої вартості продукції за ціною першгої

сорту.

|

г) середньозважена ціна продукції в порівнянних умовах

де О – обсяг виробництва продукції i -го сорту; Ці – ціна за одиницю продукції i -сорту.

Нижче на умовному прикладі у табл.. 2.18 наведені дані для аналізу якості продукції.

Таблиця 2.18 - Обсяг виробництва продукції

| Сорт продукції | Ціна за 1 продукції, грн. | Обсяг виробництва продукції, тис. од. | Вартість обсягу виробництва, тис. грн. | ||||

| План | Факт | План | Факт | За ціною 1 сорту | |||

| План | Факт | ||||||

| І | 35,0 | 9,3 | 11,7 | 325,5 | 409,5 | 325,5 | 409,5 |

| ІІ | 20,0 | 12,7 | 11,3 | 254,00 | 226,00 | 444,50 | 395,50 |

Продовження табл. 2.18

| Сорт продукції | Ціна за 1 продукції, грн. | Обсяг виробництва продукції, тис. од. | Вартість обсягу виробництва, тис. грн. | ||||

| План | Факт | План | Факт | За ціною 1 сорту | |||

| План | Факт | ||||||

| ІІІ | 17,0 | 10,5 | 8,4 | 178,50 | 142,80 | 367,50 | 294,00 |

| Разом | Х | 32,5 | 31,4 | 758,00 | 778,30 | 1137,50 | 1099,00 |

За даними розрахунків фактичний коефіцієнт сортності більше планового на 0,031. Відповідно план з якості виконаний на 106,1 % (0,708/0,667х100). Середньозважена ціна за планом склала 23,3 грн., що на 1,5 грн. менше фактичної середньозваженої ціни.

Одним з непрямих (або додаткових) показників якості продукції вважається брак. Для вивчення динаміки браку за абсолютною сумою й питомою вагою в загальному випуску продукції й визначення втрат від браку й втрат товарної продукції використовуються дані оперативно-технічного й бухгалтерського обліку.

Браком у виробництві є вироби, напівфабрикати, деталі, вузли й т.п., а також роботи, які не відповідають за своєю якістю встановленим стандартам або технічним умовам і не можуть бути використані за своїм прямим призначенням або можуть бути використані тільки після проведення додаткових робіт з їхнього виправлення.

Показники браку у виробництві характеризують кількість, вартість або питому вагу виробів, які виготовляються з відхиленням від вимог державних стандартів, креслень, технічних умов або зразків-еталонів.

Аналіз втрат від браку здійснюється за наступною методикою:

1) визначають величину остаточно забракованої продукції по періодах, знаходять відхилення, дають оцінку, аналізують розраховані показники в динаміці;

2) розраховують питому вагу браку в собівартості товарної продукції по періодах, дають оцінку;

3) визначають вплив зміни втрат на величину обсягу випуску, тобто суму втраченої продукції в результаті допущеного браку. Щоб розрахувати обсяг втраченої продукції, необхідно обсяг продукції звітного року помножити на рівень браку в собівартості товарної продукції й поділити на 100%.

Помітимо, що між якістю продукції й величиною браку існують неоднозначні взаємозв'язки. Наприклад, ріст кількості бракованої продукції не обов'язково викликає погіршення її якості.

Вивчаються причини зниження якості й допущеного браку продукції за місцями їхнього виникнення й центрами відповідальності, розробляються заходи з їхньої ліквідації. Причинами зниження якості продукції можуть бути: погана якість сировини, низький рівень технології й організації виробництва, недостатній рівень кваліфікації працівників, аритмічність виробництва й т.п.

Іншим непрямим показником, що тісно пов'язаний із проблемою захисту інтересів споживачів, є кількість рекламацій.

Рекламація – претензія, що пред'являється постачальникові у зв'язку з поставкою продукції, якість якої не відповідає умовам договору або контракту на поставку продукції.

Наявність або відсутність рекламацій є узагальнюючим показником нестабільності (стабільності) якості продукції. У процесі аналізу оцінюється:

– кількість пред'явлених і прийнятих рекламацій у цілому й за окремими

видами продукції; – кількість, вартість продукції й питома вага, за якою прийняті рекламації; – динаміка кількості прийнятих рекламацій, вартості й частки такої

продукції порівняно з минулим періодом або за ряд періодів.

Приклад аналізу впливу рекламацій на якість продукції наведено у табл. 2.19.

Таблиця 2.19 - Рекламації й інші побічні показники якості продукції

| № | Показник | Одиниця виміру | 1-і рік | 2-і рік | 3-і рік |

| Обсяг товарної продукції в цінах відповідного року | тис. грн. | ||||

| Кількість отриманих рекламацій | шт. | ||||

| Загальна вартість забракованої покупцями продукції | тис. грн. | ||||

| Частка забракованої покупцями продукції в обсязі товарної продукції | % | 4,3 | 8,5 | 9,З | |

| Кількість рекламацій, визнаних підприємством | шт. | ||||

| Рекламації визнані підприємством | тис. грн. | ||||

| Частка рекламацій визнаних підприємством, в обсязі товарної продукції | % | 3,8 | 6,6 | 5,8 | |

| Повернення продукції на виправлення дефектів | % | 2,3 | 4,7 | 1,9 | |

| Штрафи, сплачені за поставку неякісної продукції | тис. грн. |

За даними табл. 3.9 можна зробити висновок, що тільки прямі збитки від сплати штрафів за 2-й рік склали 95 тис. грн., за 3-й рік – 78 тис. грн., що на 15 тис. грн. більше, ніж в 1-му році. При цьому обсяги товарної продукції підприємства мають тенденцію до зменшення, як і кількість отриманих і визнаних рекламацій. Однак частка продукції, повернутої для усунення дефектів, залишається досить високою – 4,7% в 2-му році й 1,9 % в 3-му. Отже, на даному підприємстві необхідним є радикальне поліпшення якості продукції.

Питання для самоконтролю :

1. Яке значення має аналіз виробництва продукції, робіт і послуг за умов

ринкових перетворень в Україні? Які завдання ставляться перед ним?

2. Як аналізувати обсяг товарної продукції? Які показники при цьому можна використовувати?

3. Які особливості аналізу динаміки обсягу виробництва продукції?

4. Назвіть можливі причини зміни обсягів виробництва продукції.

5. Як проводиться аналіз асортименту та структури випуску продукції?

6. Який порядок розрахунку коефіцієнтів асортиментності та структури випуску продукції?

7. Назвіть основні причини асортиментно-структурних зрушень під час виробництва продукції. На які показники можуть впливати ці зрушення?

8. Які показники використовують, аналізуючи якість продукції?

9. Назвіть основні способи, які застосовують, аналізуючи сортність продукції.

10. У чому полягають особливості аналізу бракованої продукції? Які причини породжують брак?

11. Які показники характеризують ритмічність виробництва та випуску продукції? Назвіть порядок розрахунку коефіцієнта ритмічності за різних умов.

12. Які чинники впливають на ритм роботи підприємства?

13. Якими джерелами інформації користуються, аналізуючи реалізацію продукції?

14. Основні завдання аналізу реалізації продукції.

15. Назвіть фактори, що впливають на обсяг реалізації продукції.

16. Основні напрямки збільшення обсягів реалізації продукції.

2.3 Аналіз витрат на виробництво і реалізацію продукції

2.3.1 Задачі аналізу та джерела інформації

Аналіз витрат має такі завдання:

– перевірка обґрунтованості прийнятих управлінських рішень щодо собівартості;

– об’єктивна оцінка виконання прийнятих рішень, під час якої виявляються відхилення фактичних витрат від планових;

– з’ясування чинників цих відхилень; підрахунок резервів дальшого зни-ження собівартості продукції; розробка заходів із мобілізації внут-рішньовиробничих резервів та використання їх у виробництві.

Для проведення аналізу використовуються такі джерела інформації: калькуляції собівартості продукції; аналітичні розрахунки, норми й нормативи споживання ресурсів, плани, звітна інформація, зокрема «Звіт про фінансові результати» (ф. 2), «Звіт з праці» (ф. 1-ПВ), дані оперативного обліку (первинні документи, реєстри відпуску матеріалів на виробництво, табелі, відомості нарахування заробітної плати, матеріали обстежень, перевірок, спостережень, нарад, технологічної документації, паспортні дані).

У складі витрат прийнято виділяти:

1. Собівартість реалізованої продукції;

2. Адміністративні витрати;

3. Витрати на збут;

4. Інші операційні витрати;

5. Втрати від участі в капіталі;

6. Інші витрати;

7. Надзвичайні витрати.

Собівартість реалізованої продукції (робіт, послуг) складається з виробничої собівартості продукції (робіт, послуг), яка була реалізована протягом звітного періоду, нерозподілених постійних загальновиробничих витрат та наднормативних виробничих витрат.

До виробничої собівартості продукції включаються:

– прямі матеріальні витрати;

– прямі витрати на оплату праці;

– інші прямі витрати;

– змінні загальновиробничі та постійні розподілені загальновиробничі витрати.

До інших операційних витрат належать:

- витрати на дослідження й розробки;

- собівартість реалізованих виробничих запасів;

- сума безнадійної дебіторської заборгованості;

- втрати від знецінювання запасів;

- нестачі й втрати від псування цінностей;

- штрафи, пені, неустойки;

- витрати на утримання об'єктів соціально-культурного призначення.

- інші операційні витрати.

До фінансових витрат належать:

- витрати на сплату відсотків (за використання кредиту отриманого, по облігаціях випущеним, по фінансовій оренді);

- інші витрати, пов'язані із залученням позикового капіталу.

Втрати від участі в капіталі – збитки від інвестицій в інші підприємства.

Інші витрати:

- собівартість реалізації фінансових інвестицій;

- собівартість реалізованих необоротних активів;

- собівартість реалізованих майнових комплексів;

- сума уцінки необоротних активів;

- витрати на ліквідацію необоротних активів.

У витрати по будівельних контрактах включаються витрати від дати укладання будівельного контракту до дати його завершення (П(С)БО 18 «Будівельні контракти»).

Витрати по будівельних контрактах включають:

- витрати, безпосередньо пов'язані з виконанням контракту;

- загальновиробничі витрати.

До складу витрат, безпосередньо пов'язаних з виконанням будівельних контрактів відносять:

- прямі матеріальні витрати;

- прямі витрати на оплату праці;

- інші прямі витрати (включаючи вартість виконаних субпідрядних робіт).

До складу загальновиробничих витрат відповідно до П(С)БО 16 «Витрати» включаються витрати на управління, організацію й обслуговування будівельного виробництва з розподілом між об'єктами будівництва пропорційно прямим витратам, обсягам доходу, прямим витратам на оплату праці або відпрацьованому будівельними машинами й механізмами часу.

Наприклад. У звітному періоді виконувалися роботи із чотирьох будівельних контрактів. Витрати на управління й організацію будівельного виробництва склали 200000 грн. Витрати по контрактах представлені в таблиці 2.23.

Таблиця 2.23 – Витрати по контрактах

Контракт

№1

№2

№3

№4

Разом

| Доход, грн. | Загальні прямі витрати, грн. | Прямі витрати на оплату праці, грн. |

Загальновиробничі витрати наведені у таблиці 2.24.

Таблиця 2.24 – Розподіл загальновиробничих витрат пропорційно до обраної бази, (тис. грн.)

Як видно з розрахунку різні методи розподілу приводять до різного ступеня навантаження загальновиробничих витрат на будівельні витрати.

Не включаються до складу витрат по будівельних контрактах, а відображаються в складі витрат того звітного періоду, у якому вони були здійснені:

– адміністративні витрати; – витрати на збут; – інші операційні витрати;

– витрати на утримання (амортизація, охорона й т.п.) незадіяних будівельних машин, механізмів і інших необоротних активів, які не використовуються при виконанні будівельного контракту.

2.3.2 Аналіз складу витрат операційної діяльності

Аналіз витрат операційної діяльності здійснюється:

– за статтями витрат (табл. 2.25).

– за економічними елементами (табл. 2.26) Етапи аналізу:

1) порівнюється структура витрат звітного періоду з показниками минулого (базисного) періоду або з плановими;

2) порівнюється рівень витрат (інтенсивність споживання ресурсів) звітного періоду з показниками минулого (базисного) періоду або з плановими;

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 1081; Нарушение авторских прав?; Мы поможем в написании вашей работы!