КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вероятностный подход к определению риска

|

|

|

|

Статистический метод

Система количественных оценок экономического риска

Риск – это категория вероятностная. Поэтому в процессе оценки неопределенности и количественного определения степени риска используют вероятностные расчеты. Наиболее распространенными методами коллективной оценки является статистический метод, метод экспертных оценок.

Статистический метод заключается в том, что изучается структура потерь и прибылей, имевших место на данном или аналогичном производстве. Устанавливается величина или частотность получения того или иного экономического результата и составляется наиболее вероятный прогноз на будущее.

Статистический метод требует наличия значительного массива данных, которые не всегда имеются в распоряжении предпринимателей.

Экспертный метод заключается в получении конкретных оценок риска на основании обработки мнений опытных предпринимателей или специалистов. Достоверность экспертных оценок требует соответствующих процедур выбора экспертов по многим критериям и коллективных методов обработки мнений экспертов.

Статистический метод оценки обеспечивает приемлемую достоверность результатов анализа при условии сохранения в перспективе тенденций развития исследуемой системы и ее внешней среды.

На практике для оценки тенденций развития широко исследуются метод экспертных оценок, следовательно, наиболее приемлемым вариантом исследования любой ситуации риска является совокупность данных методов.

Основные показатели:

х – среднее значение изучаемой случайной величины или последствий каких-то действий;

d2 – сигма – (d2) Д – дисперсия;

d - сигма - среднеквадратическое отклонение. - ÖД

|

|

|

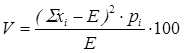

V – коэффициент вариации ÖД/х

Р – вероятность появления случайной величины;

y – плотность распределения вероятности;

НВ – возможный выигрыш;

НП – возможные потери;

r – коэффициент риска;

N – число учитываемых видов риска;

R – обобщенный показатель риска (риск проекта).

Вероятностные задачи характеризуются тем, что эффективность принимаемых решений зависит не только от детерминированных факторов, но и от вероятности их появления, то есть известен закон распределения управляемых факторов х в виде:

х1 х2 хn

p1 p2 pn

p – вероятность возникновения случайной величины.

Этой паре соответствует функция эффективности, выраженная через E(xi, pi).

В качестве функции эффективности может выступать математическое ожидание Е, дисперсия, СКО и коэффициент вариации.

Эффективность или математическое ожидание определяется по формуле: Е = S(xi × pi).

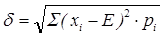

Дисперсия: Д = S(xi - Е)2 × pi

Сигма:

Величина Е представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого-либо варианта вложения капитала.

Чаще всего оценка рискованности производится с помощью СКО d2 (сигмы), означающей абсолютный риск.

Требуется сравнить по риску вложения в акции 3-х типов А, В, С. Если каждый из них по своему откликается на возможные рыночные ситуации, достигая с известными вероятностями определенных значений доходности.

| Тип акции | Ситуация 1 | Ситуация 2 | |||

| вероятность pi | доходность x | вероятность | доходность | ||

| А В С | 0,5 0,99 0,7 | 15,01 | 0,5 0,01 0,3 | 5,1 |

ЕА = 0,5×20 ± 10 + (0,5×10) = 15

ЕВ = 0,99×15,1 = 14,95 + (0,01×5,1) = 15

ЕС = 0,7×13 + 0,3×7 = 9,1 + 2,1 = 11,2

ДА = (20-15)2 ×0,5 + (10-15) ×0,5 = 12,5 + 12,5 = 25

ДВ = (15,1-15)2×0,99 + (5,1-15)2×0,01 = 0,01 + 0,98 = 0,99

ДС = (13-11,2)2×0,7 + (7-11,2)2×0,3 = 2,268 + 5,292 = 3

хА = 20 + 10 / 2 = 15 хВ = 15,1 +5,1 / 2 = 10,1 хС = 13 + 7 / 2 = 10

dА = Ö25 = 5 dВ = Ö0,99 = 0,99 dС = Ö3 = 1,75

VА = 167% VВ = 6,6% VС = 67,5%

Вывод:

|

|

|

По среднему значению доходности доминирующее выражение у акции А (15%), но по показателям абсолютной величины риска и коэффициент вариации доминирующее положение у В.

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 1070; Нарушение авторских прав?; Мы поможем в написании вашей работы!