КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Портфель из совокупности безрискового актива с рискованным активом

|

|

|

|

В теории формирования наилучшего портфеля безрисковым активом считается ценная бумага, которая предлагает полностью предсказуемую ставку доходности в расчетных денежных единицах, выбранных для анализа, и в пределах периода пересмотра решения данного инвестора. Если брать более общую ситуацию, когда нет конкретного инвестора, то безрисковыми активами следует считать те из них, которые предлагают инвестору предсказуемую ставку доходности в пределах периода биржевых торгов.

Предположим, что вы решили инвестировать 10000 у.е. Перед вами безрисковый актив с процентной ставкой 0,08 годовых и рискованный актив с ожидаемой ставкой доходности 0,14 годовых и стандартным отклонениям 0,02. Какую часть от 10000 у.е. вам следует вложить в рискованный актив?

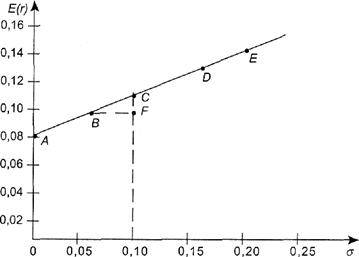

Все доступные комбинации риска и доходности показаны в табл. 2 и на рис. 7.

Таблица 2

Ожидаемая доходность и стандартное отклонение

| Вариант портфеля | Доля портфеля, инвестированная в рисковой актив, % | Доля портфеля, инвестированная в безрисковой актив, % | Ожидаемая ставка доходности Е(r) | Стандартное отклонение

|

| А | 0,08 | 0,00 | ||

| В | 0,098 | 0,06 | ||

| С | 0,110 | 0,10 | ||

| D | 0,122 | 0,14 | ||

| Е | 0,14 | 0,20 |

Ожидаемая ставка доходности определяется по формуле (3), а стандартное отклонение равно:

(19)

(19)

Однако, если в одном портфеле объединены рискованный и безрисковый активы, то стандартное отклонение доходности такого портфеля равно стандартному отклонению доходности рискового актива  , умноженному на его вес V в портфеле. Тогда получим формулу стандартного отклонения доходности портфеля в виде

, умноженному на его вес V в портфеле. Тогда получим формулу стандартного отклонения доходности портфеля в виде

(20)

(20)

Для нашего примера  .

.

На основании двух последних столбцов табл. 2. строим график зависимости между риском ожидаемой доходностью  (рис. 14).

(рис. 14).

|

|

|

Точке А на рис. 7 соответствует ситуация, когда вы вкладываете все свои деньги в безрисковый актив, а точке Е —- ситуация, когда вы инвестируете все свои деньги в рискованный актив. Линия АЕ представляет набор (портфель) свободно доступных вам вариантов из рискованного и безрискового актива. Так портфель С наполовину состоит из рискованного актива, наполовину — из безрискового.

Рис. 14. Соотношение между риском и ожидаемой доходностью инвестиционного портфеля

Если мы хотим определить состав портфеля, для которого ожидаемая ставка доходности равна 0,12, то судя по рис. 147 такая точка лежит между точками С и D, но чтобы точно ответить на этот вопрос нужно записать и решить более общую задачу.

Пусть  обозначает долю от Р у.е., которая вложена в рисковой актив. Оставшаяся часть будет равна

обозначает долю от Р у.е., которая вложена в рисковой актив. Оставшаяся часть будет равна  и она вложена в безрисковый актив. Ожидаемая ставка доходности портфеля определится как

и она вложена в безрисковый актив. Ожидаемая ставка доходности портфеля определится как

(21)

(21)

где  — обозначает ожидаемую ставку доходности рискованного актива, а

— обозначает ожидаемую ставку доходности рискованного актива, а  — безрисковая ставка доходности.

— безрисковая ставка доходности.

Для нашего примера:

Смысл уравнения (21) заключается в том, что базовой ставкой доходности для любого портфеля является безрисковая ставка доходности (0,08 в нашем примере). Кроме того, предполагается, что инвестиции в портфель принесут дополнительную премию за риск, которая зависит от премии за риск по рискованному активу  (0,06 в нашем случае) и от доли портфеля, инвестированной в рискованный актив и обозначенной V.

(0,06 в нашем случае) и от доли портфеля, инвестированной в рискованный актив и обозначенной V.

Чтобы определить состав портфеля, соответствующий ожидаемой ставке доходности в 0,12, надо подставить нужные значения в уравнение (21) и вычислить V.

Таким образом, портфель на 66,7% должен состоять из рискованного актива, и на 33,3% — из безрискового.

Далее определяем связь между стандартным отклонением и долей инвестиций, приходящихся на рискованный актив. В формулу (20) подставляем наши данные  и

и  находим стандартное отклонение доходности портфеля:

находим стандартное отклонение доходности портфеля:

|

|

|

Из (20) находим V иподставляем его в выражение (21), получаем

(22)

(22)

т.е. нашли связь между ожидаемой доходностью и риском в виде прямой линии.

Для нашего примера

Угловой коэффициент этой прямой равен 0,30, а угол наклона, равный примерно 16,7°, характеризует дополнительную ожидаемую доходность, предлагаемую рынком для каждой дополнительной единицы риска, которую согласен нести инвестор.

Рассмотрим предыдущий пример, дополнительно включив в него еще один рискованный актив 2, который имеет ожидаемую ставку доходности 0,098 в год и стандартное отклонение 0,10. На рис. 14 это точка F.

Нужно получить эффективный портфель, под которым мы понимаем такой портфель, который предлагает инвестору максимально возможный ожидаемый уровень доходности при заданном уровне риска.

Инвестор, который хочет получить ожидаемую ставку доходности в 0,098 годовых, может добиться своей цели, вложив всю сумму в рискованный актив 2. Тогда он окажется в ситуации, описываемой точкой F. Но при этом портфель инвестора неэффективен, потому что в точке В инвестор может получить такую же ожидаемую ставку доходности (0,098 в год) при меньшем значении стандартного отклонения.

Из табл. 2 видно, что в точке В стандартное отклонение составляет только 0,06. Это объясняется тем, что 30% инвестиций данного портфеля вложены в рискованный актив 1, а 70% — в безрисковый актив. Действительно, не желающий рисковать инвестор выберет на прямой риск-доходность, соединяющей точки В и Е, любую точку — только не точку F. Любая из этих точек соответствует вполне приемлемой ситуации, когда некоторое количество рискованного актива 1 уравновешивается безрисковым активом. Например, портфель в точке С имеет стандартное отклонение, равное стандартному отклонению рискованного актива 2 ( = 0,10), но его ожидаемая ставка доходности составляет 0,110 годовых, а не 0,098. Из табл. 2, нам известно, что такое соотношение соответствует портфелю, который на 50% состоит из рискованного актива 1 и на 50% из безрискового актива.

С помощью уравнений (22) и (21) можно определить состав других эффективных портфелей, которые описываются точками между В и С иимеют, следовательно, более высокую ожидаемую ставку доходности и меньшее значение стандартного отклонения в сравнении с рискованным активом 2. Рассмотрим, например, портфель, который на 62,5% состоит из рискованного актива 1 и на 37,5% — безрискового актива. Его ожидаемая ставка доходности равна 0,1175 в год, а стандартное отклонение составляет 0,125.

|

|

|

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 994; Нарушение авторских прав?; Мы поможем в написании вашей работы!